Advertisement

¿Tiene Lam Research un precio justo tras su subida del 120,5% en 2024?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Lam Research sigue siendo una compra inteligente tras su enorme subida, no es el único. Este valor se ha convertido en uno de los temas favoritos de los inversores que intentan separar el impulso del valor real.

- En la última semana, la cotización ha subido un 3%. En el último mes se ha mantenido prácticamente plana, con un -0,9%, pero lo más importante es su asombrosa rentabilidad del 120,5% en lo que va de año y del 106,6% a un año, que ha cambiado radicalmente la forma en que el mercado valora su futuro.

- Estos movimientos se han producido en paralelo a una constante oleada de entusiasmo en torno al ciclo de los semiconductores, en el que Lam Research se cita a menudo como un impulsor clave de la fabricación avanzada de chips y un beneficiario del aumento del gasto de capital de las fundiciones y los fabricantes de memorias. El apoyo político a la producción nacional de chips y la inversión continua en tecnología de proceso de vanguardia han mantenido a Lam firmemente en el punto de mira como proveedor estratégico.

- A pesar del repunte, nuestro marco otorga actualmente a Lam Research una puntuación de valoración de 2 sobre 6. Esto indica que, si bien en algunos aspectos está infravalorada, otros apuntan a una fijación de precios ajustada. En las secciones siguientes analizaremos lo que las distintas ópticas de valoración dicen sobre Lam en la actualidad y terminaremos con una forma más holística de pensar en su verdadero valor.

Lam Research obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lam Research

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y luego descontando esos flujos de caja a la actualidad en términos de dólares. Para Lam Research, el modelo 2 Stage Free Cash Flow to Equity parte de un flujo de caja libre de los últimos doce meses de unos 5.700 millones de dólares y utiliza las previsiones de los analistas para los próximos años antes de extrapolar las tendencias a más largo plazo.

Los analistas y las extrapolaciones posteriores prevén que el flujo de caja libre de Lam aumente hasta unos 7.800 millones de dólares en 2030, con proyecciones anuales cada vez más altas a medida que se recuperen el ciclo de los semiconductores y el gasto de capital. Cada uno de estos flujos de caja futuros se descuenta a su valor actual y luego se combina con un valor terminal para obtener un valor intrínseco estimado por acción.

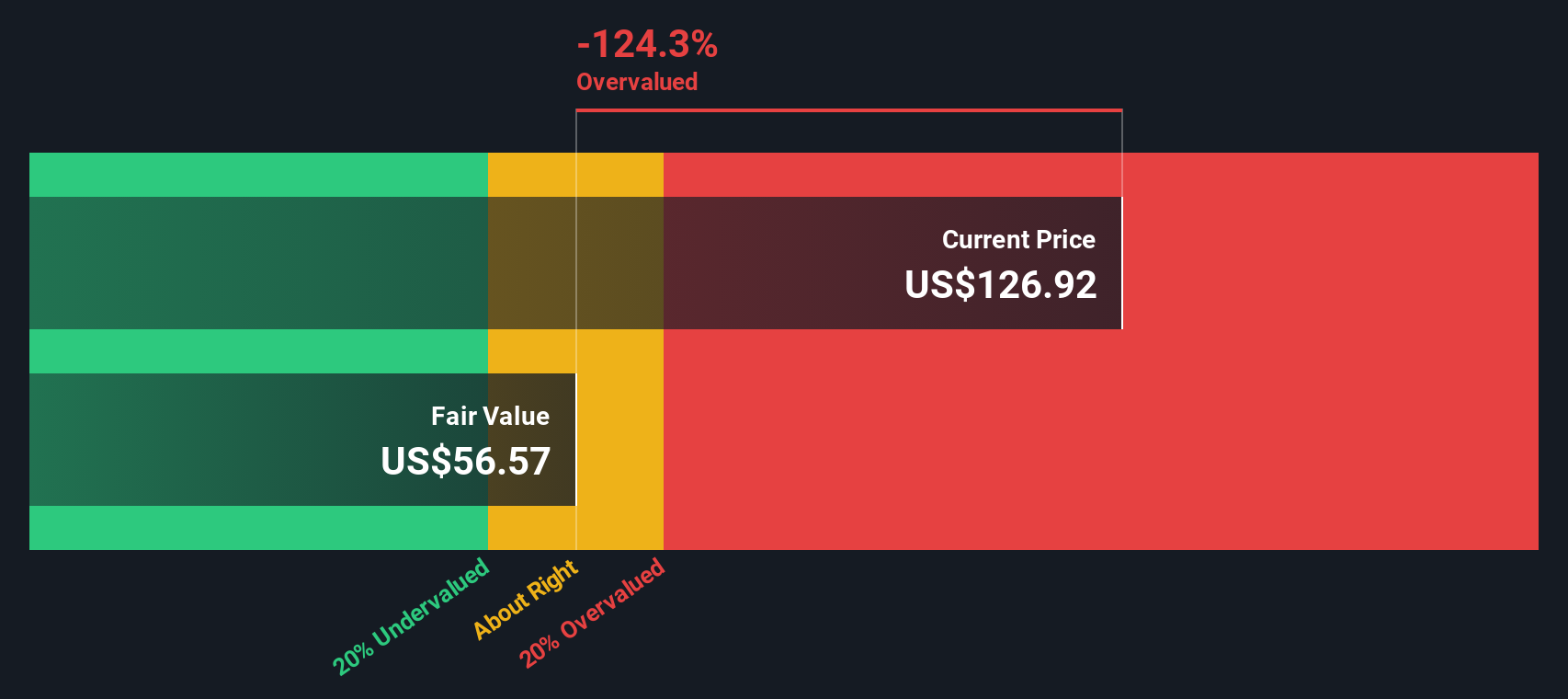

Sobre esta base, el modelo sugiere un valor razonable de unos 66,93 $ por acción, lo que indica que la acción está aproximadamente un 138,7% sobrevalorada en relación con el precio de mercado actual. En otras palabras, el precio de la acción refleja un crecimiento del flujo de caja mucho más optimista de lo que admite este marco DCF.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lam Research podría estar sobrevalorada en un 138,7%. Descubra 919 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Lam Research frente a beneficios

Para una empresa rentable y consolidada como Lam Research, la relación precio/beneficios (PE) es una forma útil de calibrar cuánto están pagando los inversores por cada dólar de beneficios actuales. En general, las empresas de crecimiento más rápido y menor riesgo justifican ratios PE más elevados, mientras que las de crecimiento más lento o mayor incertidumbre deberían llevar aparejado un descuento.

Lam cotiza actualmente a un PER de unas 34,5 veces, por debajo de la media de sus homólogas de aproximadamente 39,5 veces y también por debajo de la media más amplia del sector de semiconductores de unas 37,6 veces. En principio, esto podría sugerir que las acciones tienen una valoración atractiva en comparación con otras empresas similares.

El Fair Ratio de Simply Wall St va un paso más allá al estimar cuál debería ser el PER de Lam, teniendo en cuenta su perfil específico de crecimiento de beneficios, rentabilidad, posicionamiento en el sector, capitalización de mercado y factores de riesgo. Para Lam, este Ratio Justo es de aproximadamente 31,0x, lo que implica que, tras ajustar estos fundamentales, el múltiplo actual de 34,5x es más elevado de lo que normalmente estaría justificado.

Sobre esta base, Lam parece modestamente cara en comparación con sus propios fundamentales, aunque parezca más barata que algunas empresas comparables.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Lam Research Narrative

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma simple pero poderosa de conectar su visión de la historia de Lam Research con números concretos como ingresos futuros, ganancias, márgenes y una estimación del valor razonable resultante. Una narrativa es su historia personal para la empresa, en la que explica por qué los centros de datos de IA, los incentivos gubernamentales, las nuevas herramientas como VECTOR TEOS 3D o los riesgos como la exposición a China son importantes, y la plataforma convierte esa visión en una previsión financiera y un valor justo que puede comparar con el precio actual de las acciones para ayudarle a decidir cómo quiere acercarse a Lam. En la página de la comunidad de Simply Wall St, utilizada por millones de inversores, las narrativas son fáciles de crear y actualizar, y se actualizan automáticamente cuando aparece nueva información, como beneficios o noticias importantes. Por ejemplo, una narrativa Lam podría suponer una fuerte demanda impulsada por la IA, un crecimiento anual de los ingresos del 10,8%, márgenes resistentes del 28% y un valor razonable en torno a los 158 dólares por acción, mientras que una narrativa más prudente se inclina por un crecimiento más lento, una presión sobre los márgenes y un valor razonable más cercano a los 80 dólares, lo que muestra cómo las diferentes perspectivas se traducen en diferentes puntos de vista de inversión.

¿Crees que hay algo más en la historia de Lam Research? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lam Research puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LRCX

Advertisement