Advertisement

Evaluación de la caída del 22,5% de Sea en medio del cambio de estrategia del comercio electrónico y el debate sobre su valoración

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Sea tiene un precio justo, está sobrevalorada u ofrece un valor oculto? No es el único, sobre todo porque los inversores debaten constantemente sobre el valor real de la empresa.

- Recientemente, el valor ha sufrido una montaña rusa, con una caída del 8,8% en la última semana y del 22,5% en el último mes. Sin embargo, sigue subiendo un 33,5% en lo que va de año y registra una fuerte subida del 35,5% en el último año.

- Los últimos titulares se han centrado en los cambios de Sea en su estrategia de comercio electrónico y en la evolución de la normativa en los principales mercados del sudeste asiático. Estas noticias han alimentado tanto el optimismo sobre el potencial de crecimiento como los interrogantes sobre los riesgos futuros, proporcionando un contexto clave para las drásticas oscilaciones del precio de las acciones.

- En cuanto a la valoración, Sea obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, lo que indica una mezcla de señales. Desglosaremos exactamente lo que esto significa examinando varios enfoques de valoración. Quédese con nosotros mientras nos sumergimos en una forma más inteligente de evaluar si Sea es una ganga o no al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Sea

Un modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y los descuenta al valor actual. El objetivo es estimar el valor real de la empresa en función de su capacidad para generar efectivo, en lugar de basarse únicamente en el sentimiento actual del mercado.

En el caso de Sea, el flujo de caja libre más reciente asciende a 3.680 millones de dólares. Los analistas ofrecen previsiones para los próximos años, con estimaciones que alcanzan los 7.800 millones de dólares de Free Cash Flow en 2029. Después, se extrapolan otras proyecciones para calibrar las tendencias a más largo plazo. Estas estimaciones ponen de relieve un período previsto de crecimiento sustancial del flujo de caja, con Sea potencialmente duplicando con creces su generación de efectivo durante la próxima década.

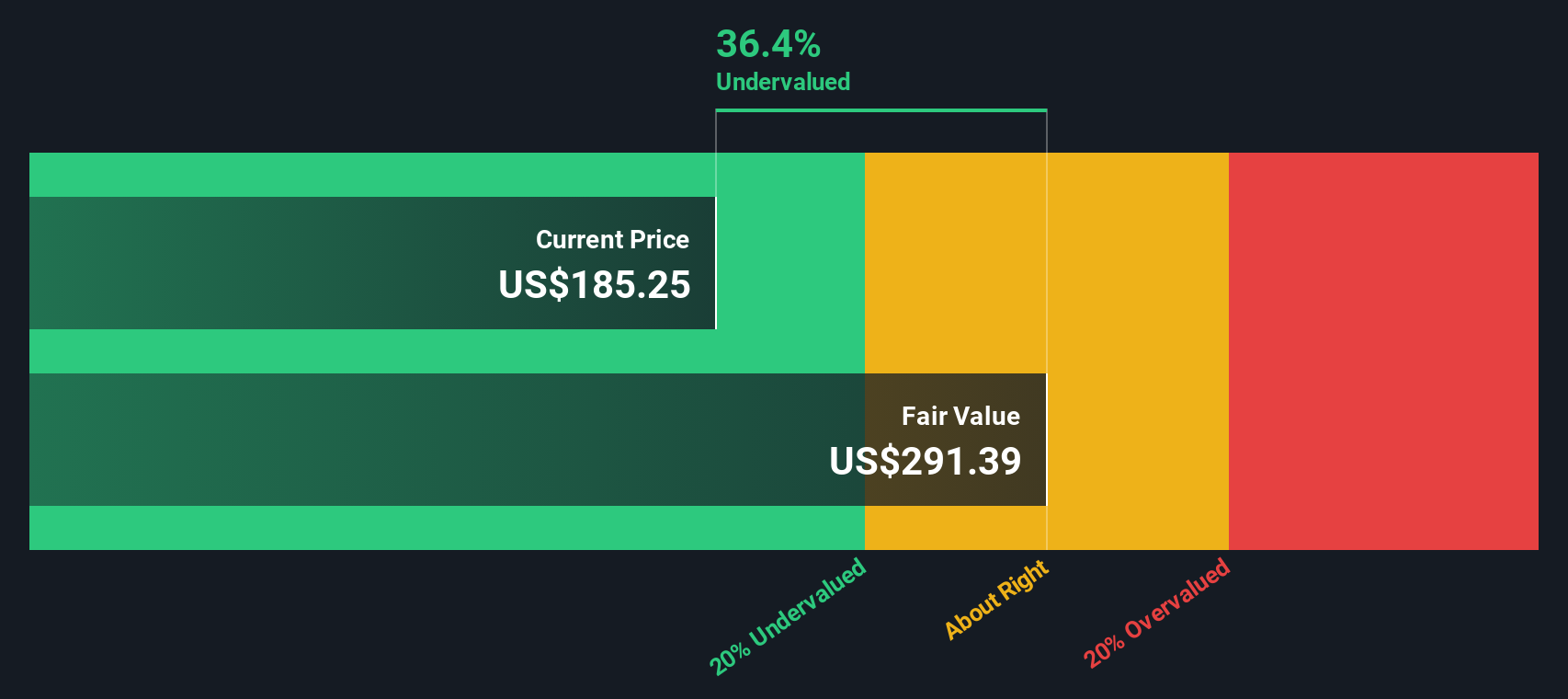

Sobre la base de este modelo DCF, el valor intrínseco por acción de Sea se estima en 314,65 dólares. Dado que el modelo indica un descuento del 55,5% sobre el precio actual de la acción, se considera que el valor está significativamente infravalorado según las proyecciones de flujos de caja futuros.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Sea está infravalorada en un 55,5%. Siga este resultado en su lista de seguimiento o cartera, o descubra otros 868 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Sea frente a beneficios (análisis del ratio PE)

El ratio precio/beneficios (PE) es una medida muy utilizada para valorar empresas que tienen beneficios constantes. Indica a los inversores cuánto están pagando por cada dólar de beneficios y es especialmente útil para comparar empresas que generan ingresos netos positivos, como Sea. Un PE más alto suele indicar que los inversores esperan un mayor crecimiento, mientras que un ratio más bajo puede indicar unas expectativas más bajas o un mayor riesgo.

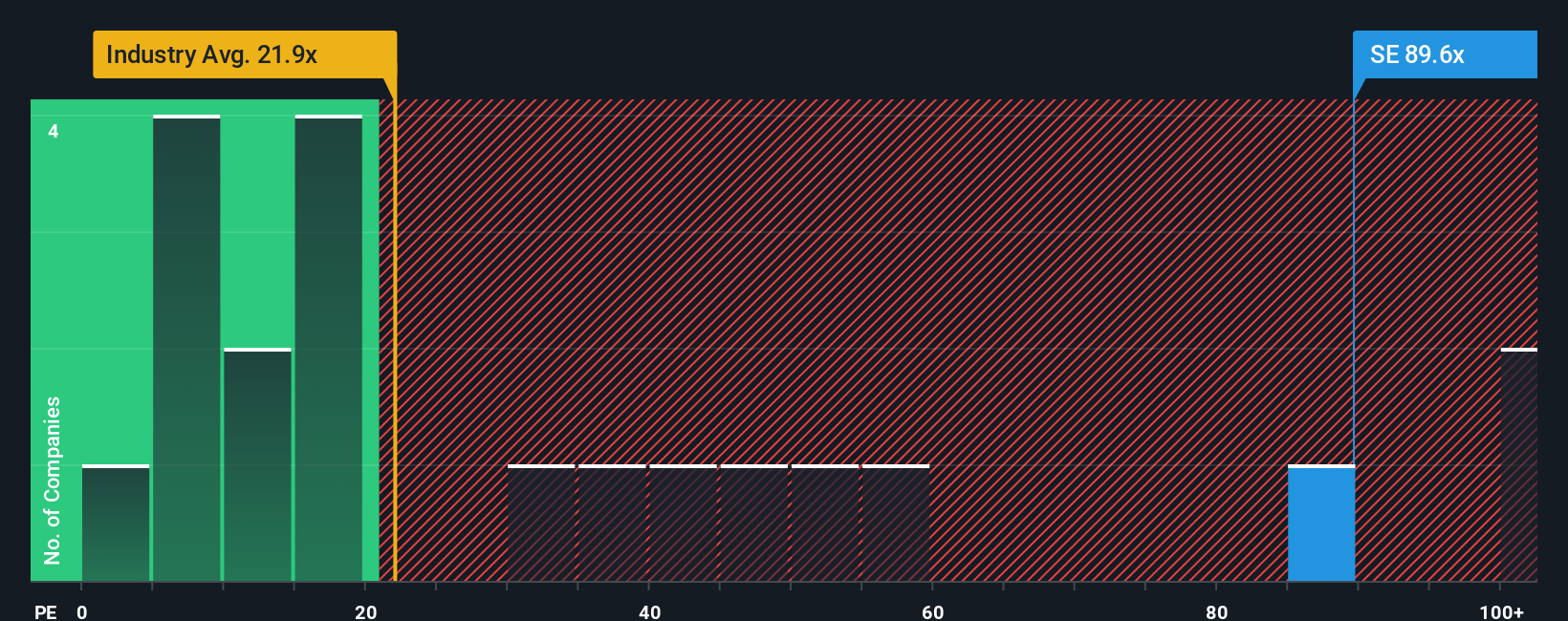

El PER actual de Sea es de 58,45 veces. En contexto, el PER medio del sector minorista multilínea es de 20,25 veces. Un grupo de empresas similares cotiza a una media de 52,23 veces. Esto sitúa a Sea por encima de ambas referencias clave, lo que sugiere que el mercado está valorando unas mayores expectativas de crecimiento futuro o quizás pasando por alto algunos riesgos.

Para ofrecer una perspectiva más completa, Simply Wall St calcula un "ratio justo" de 34,22 veces para Sea. Esta medida propia tiene en cuenta el crecimiento de los beneficios de la empresa, el margen de beneficios, la capitalización bursátil, el perfil del sector y diversos factores de riesgo. Está más adaptada que una simple comparación con un índice de referencia. Aunque los promedios del sector y los múltiplos de sus homólogos proporcionan cierto contexto, el Ratio Justo capta mejor los matices propios de Sea.

En estos momentos, el PER real de Sea de 58,45 veces es significativamente superior a su Ratio Justo de 34,22 veces. Esto indica que la acción puede estar sobrevalorada en función de lo que los inversores deberían pagar razonablemente dadas sus perspectivas y fundamentales específicos.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.398 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del mar

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una forma sencilla pero poderosa de combinar su propia visión de la historia de Sea con los números que hay detrás de la empresa, incluidas sus estimaciones de ingresos, beneficios y márgenes futuros, para llegar a un valor justo que refleje realmente su perspectiva.

Una narrativa vincula la historia cualitativa de una empresa a una previsión financiera cuantitativa y, a continuación, vincula ambas a una estimación de valor razonable procesable. En lugar de basarse únicamente en referencias generales del mercado o en modelos estáticos, las Narrativas hacen que las decisiones de inversión sean más dinámicas y personales, mostrando cómo su razonamiento se traduce en valor. Todo el mundo puede acceder fácilmente a ellas a través de la página de la Comunidad Simply Wall St, donde millones de inversores las utilizan para aclarar sus ideas y compartir perspectivas.

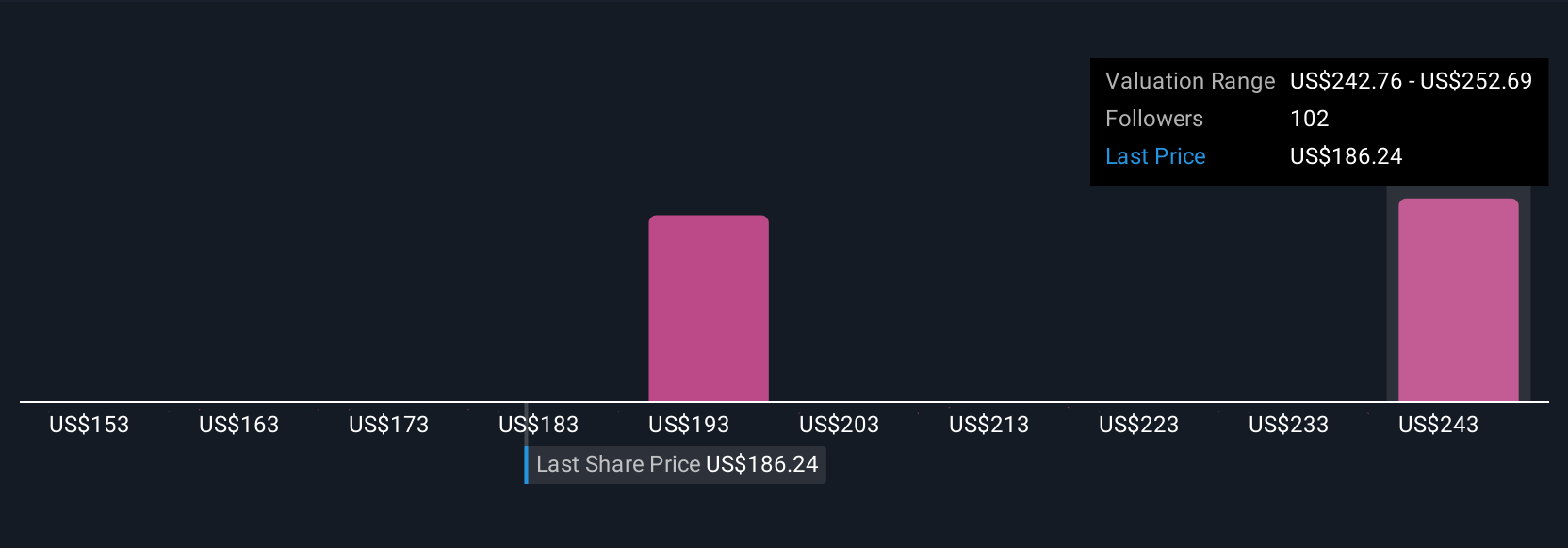

Con las Narrativas, la decisión de cuándo comprar o vender Sea más clara, ya que puede comparar directamente su Valor Justo con el último precio de la acción. Estas perspectivas se actualizan automáticamente a medida que se dispone de nueva información, como noticias o beneficios. Por ejemplo, un inversor puede prever un crecimiento excepcional de usuarios y fijar un valor razonable cercano a los 241 dólares, mientras que otro, centrado en el aumento de la competencia y los riesgos regulatorios, puede situarse más cerca de los 165 dólares. Las narrativas le dan las herramientas y la flexibilidad para actuar con confianza según sus propias convicciones.

¿Cree que hay algo más en la historia de Sea? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sea puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SE

Advertisement