Advertisement

Evaluación del valor de Home Depot tras la reciente inversión digital y las oscilaciones de precios en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Home Depot son realmente una ganga en estos momentos? No es el único, ya que muchos inversores están analizando las cifras para determinar si es el momento de comprar, mantener o seguir adelante.

- El precio de la acción ha experimentado altibajos recientemente, con una subida del 6,3% en la última semana, pero con una caída del 7,7% en el último mes y del 8,5% en lo que va de año.

- Los últimos titulares han destacado la continua inversión de Home Depot en infraestructura digital y mejoras del servicio de atención al cliente. Estos esfuerzos pretenden impulsar el tráfico tanto en las tiendas como en Internet. Al mismo tiempo, los informes sobre un menor gasto de los consumidores en el sector de las mejoras para el hogar han mantenido cautelosos a los inversores, incluso mientras la empresa lanza nuevas iniciativas.

- En lo que respecta a la valoración, Home Depot obtiene actualmente una puntuación de 1 sobre 6 en nuestras comprobaciones de factores infravalorados. A continuación, desglosaremos las distintas formas en que los inversores y los analistas evalúan el valor. Si busca un enfoque más inteligente, permanezca atento a lo que podría ser el método más perspicaz al final del artículo.

Home Depot obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Método 1: Análisis del flujo de caja descontado (DCF) de Home Depot

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al valor actual. Este método proporciona una instantánea de lo que podría valer Home Depot en función de su capacidad para generar efectivo en los próximos años.

Actualmente, Home Depot genera un flujo de caja libre de aproximadamente 14.100 millones de dólares. Los analistas han proporcionado previsiones de flujo de caja para los próximos cinco años, con proyecciones que sugieren que el futuro flujo de caja libre podría crecer hasta los 17.800 millones de dólares en 2029. Para un periodo de diez años, los modelos extrapolados por Simply Wall St estiman que el flujo de caja libre alcanzará los 23.300 millones de dólares en 2035, siempre denominado en dólares.

Utilizando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de Home Depot es de 312,80 dólares por acción. En comparación con el precio de mercado actual, este cálculo sugiere que la acción está sobrevalorada en torno a un 13,6% en función de las expectativas actuales.

Para los inversores, esto significa que el precio actual de la acción se sitúa por encima de lo que el modelo DCF considera un valor justo.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Home Depot podría estar sobrevalorada en un 13,6%. Descubra 926 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

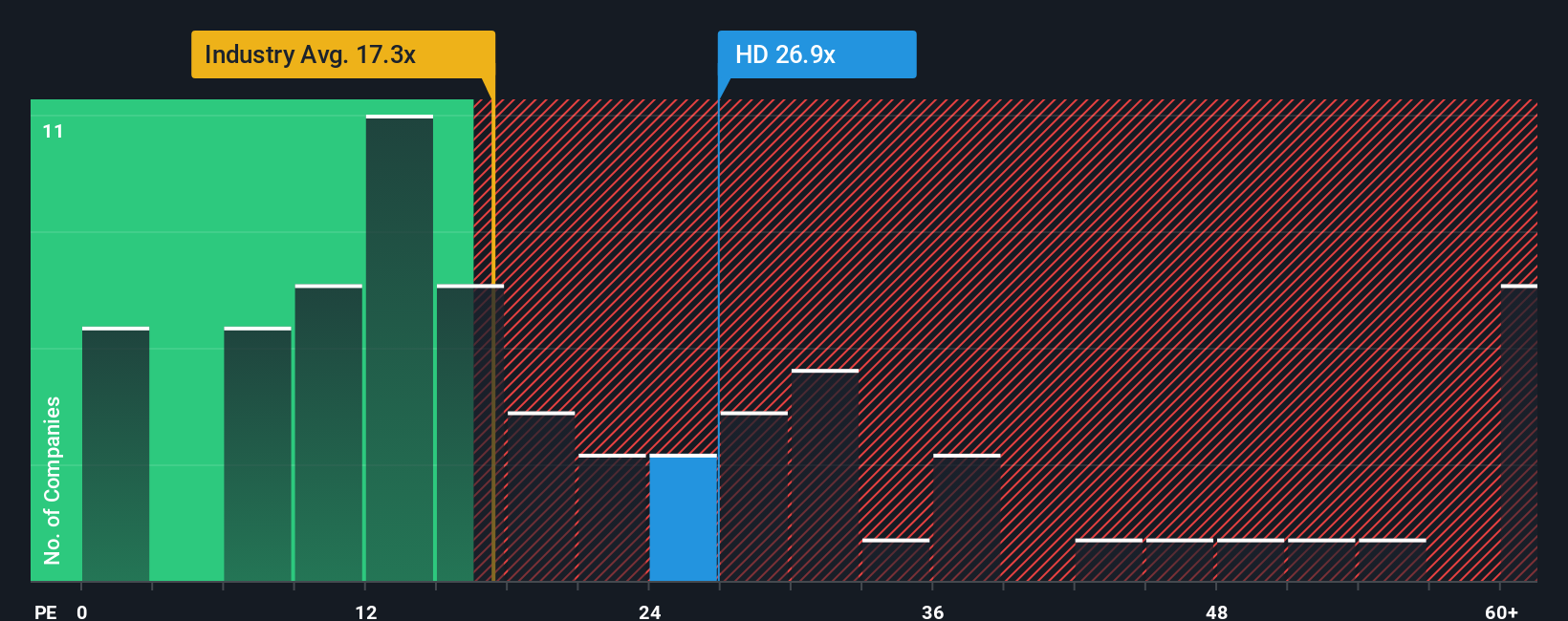

Enfoque 2: Precio de Home Depot frente a beneficios (Ratio PE)

El ratio Precio/Beneficios (PE) suele ser la métrica a la que se recurre para valorar empresas rentables como Home Depot. Indica a los inversores cuánto están pagando por cada dólar de beneficios, una medida útil si la empresa tiene un historial de beneficios constante.

El ratio PE de una empresa puede reflejar no sólo la solidez de sus beneficios actuales, sino también las expectativas de crecimiento futuro y los riesgos que perciben los inversores. Un mayor crecimiento o un menor riesgo suelen justificar ratios PE más elevados, mientras que un crecimiento más lento o una mayor incertidumbre empujan el múltiplo a la baja.

El PER actual de Home Depot se sitúa en 24,3 veces, ligeramente por debajo de la media de sus competidores más próximos (26,4 veces), pero muy por encima de la media del sector minorista especializado (18,0 veces). Aunque estas referencias ofrecen cierta perspectiva, son sólo puntos de partida y no captan todo lo que es único en el negocio de Home Depot.

Para abordar esta cuestión, Simply Wall St calcula un "ratio justo" propio de 22,7 veces para Home Depot. Esta métrica pondera factores como el crecimiento de los beneficios de la empresa, los márgenes de beneficio, la capitalización bursátil, la dinámica del sector y el perfil de riesgo para producir un índice de referencia más adaptado. A diferencia de una simple comparación sectorial o entre pares, el Ratio Justo ayuda a los inversores a responder si este valor tiene un precio justo para sus perspectivas específicas.

Si comparamos el PER actual de Home Depot de 24,3x con su Ratio Justo de 22,7x, la diferencia es de sólo 1,6x. Esto lo sitúa en un rango en el que el valor parece bastante valorado según este enfoque.

Resultado: MÁS O MENOS JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1434 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Home Depot

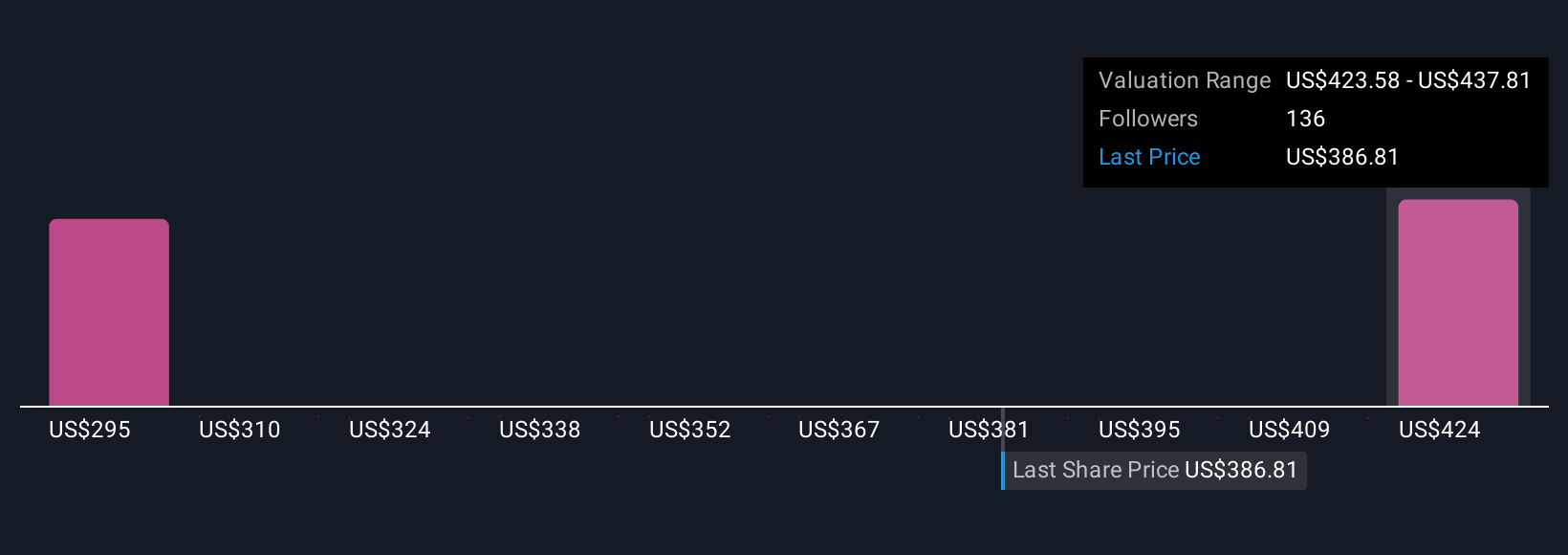

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una Narrativa es simplemente su historia, un conjunto de creencias o expectativas sobre hacia dónde se dirige Home Depot, respaldada por sus propias suposiciones sobre sus futuros ingresos, márgenes de beneficio y valor razonable. Con las narrativas, usted vincula las perspectivas de negocio de una empresa y las tendencias del sector a una previsión específica y a un precio objetivo de la acción, creando una tesis de inversión clara y personalizada.

Las Narrativas son una herramienta intuitiva en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten, navegan y actualizan sus perspectivas. Las Narrativas facilitan la toma de decisiones comparando su Valor Justo con el Precio de mercado actual, ayudándole a decidir cuándo una acción está en su zona de compra, retención o venta. Dado que las Narrativas se actualizan dinámicamente a medida que aparecen nuevos resultados o noticias de la empresa, su tesis de inversión refleja siempre la información más reciente.

Por ejemplo, algunas Narrativas de Home Depot consideran que las fuertes inversiones en tecnología y la demanda de renovación impulsan valores razonables tan altos como 481 $ por acción, mientras que otras, más preocupadas por las persistentes presiones de costes y la debilidad del gasto en proyectos, establecen valores razonables tan bajos como 335 $. Sea cual sea su punto de vista, Narratives le permite construir y seguir su propia historia sobre Home Depot, y luego traducir esa tesis directamente en una valoración procesable.

¿Crees que hay algo más en la historia de Home Depot? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Home Depot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HD

Advertisement