Advertisement

Por qué Carvana (CVNA) sube un 15,3% tras la mejora de Wedbush, que señala un cambio en el liderazgo del mercado de coches usados

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de esta semana, Wedbush elevó la calificación de Carvana a "Outperform", destacando el sólido crecimiento de las ventas de coches usados de la empresa y las notables mejoras en el rendimiento crediticio frente a sus homólogas del sector.

- Un dato especialmente significativo es que los analistas esperan ahora que Carvana supere a CarMax en volumen de unidades de vehículos usados tan pronto como el próximo año, lo que subraya un cambio en el liderazgo del mercado entre los minoristas de coches usados en línea.

- Vamos a explorar cómo la confianza de Wedbush en la aceleración del crecimiento de la unidad de Carvana está influyendo en la narrativa de inversión más amplia de la compañía.

Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estos 22 valores estadounidenses tienen desarrollos que están a punto de beneficiarse.

Resumen de la narrativa de inversión de Carvana

La historia a largo plazo de Carvana se basa en la creencia de que las ventas de coches usados en línea seguirán quitando cuota a los concesionarios tradicionales, impulsadas por la eficiencia operativa y la tecnología inteligente. Aunque la mejora de Wedbush y el aumento de las expectativas de volumen ponen de relieve el impulso de Carvana, el catalizador más importante a corto plazo, la aceleración del crecimiento de las unidades, sigue estando estrechamente vinculado a la utilización de su infraestructura logística. El principal riesgo sigue siendo el mismo: lograr un alto crecimiento a escala sin cuellos de botella operativos ni estrechamiento de márgenes; esta noticia apoya, pero no altera fundamentalmente, esas apuestas.

De los recientes movimientos de la empresa, el lanzamiento por Carvana de la entrega en el mismo día en áreas metropolitanas clave es directamente relevante, ya que sirve como prueba e impulsor del catalizador de crecimiento unitario de la empresa. Una entrega más rápida refuerza la propuesta de valor en línea, agilizando el camino desde la compra hasta la propiedad, un factor crucial ya que Carvana aspira a superar a CarMax en volúmenes para el próximo año.

Pero, por otro lado, los inversores deben ser conscientes de que la presión sobre los márgenes derivada de la ampliación de la infraestructura sigue siendo un riesgo vivo si...

Lea el artículo completo sobre Carvana (¡es gratis!)

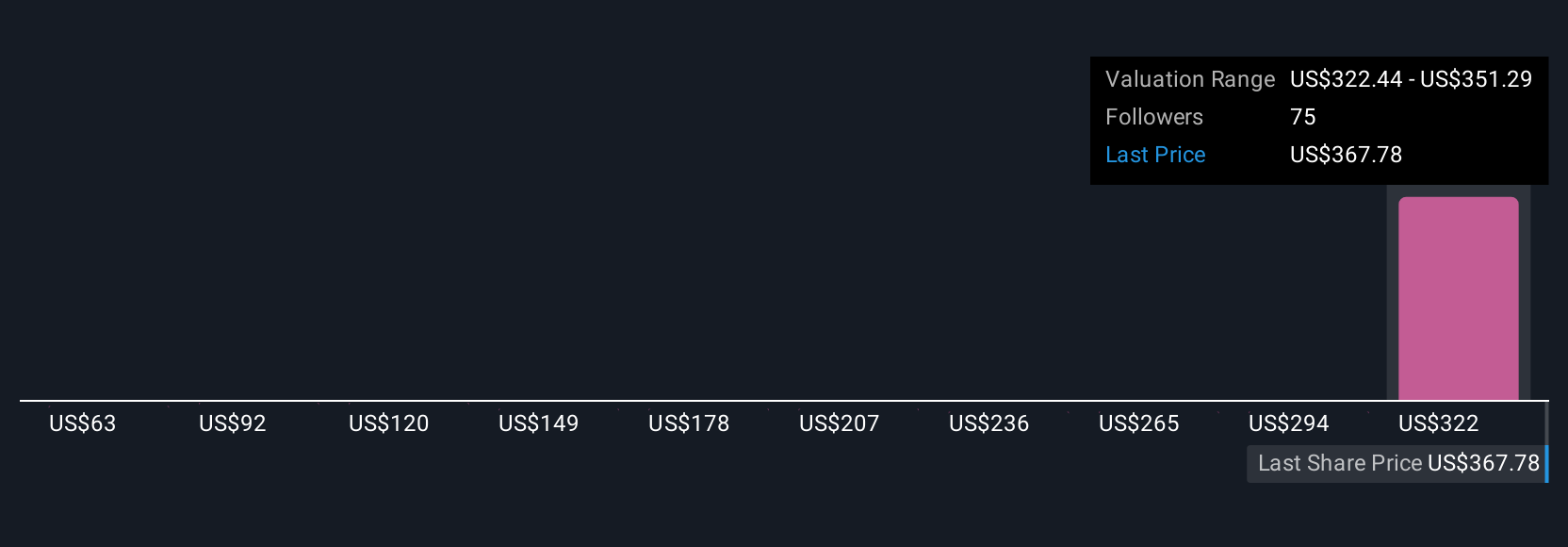

La narrativa de Carvana proyecta 33.200 millones de dólares en ingresos y 2.200 millones de dólares en beneficios para 2028. Esto supone un crecimiento anual de los ingresos del 26,8% y un aumento de los beneficios de 1.640 millones de dólares con respecto a los 563 millones actuales.

Descubracómo las previsiones de Carvana arrojan un valor razonable de 419,67 dólares, un 17% más que su precio actual.

Exploración de otras perspectivas

Dieciocho inversores minoristas de la comunidad Simply Wall St sitúan el valor razonable de Carvana entre 60 y 500 dólares, lo que demuestra que las opiniones sobre valoración son muy dispares. El catalizador subyacente aquí es la aceleración del crecimiento de las ventas digitales, pero la ejecución operativa determinará en última instancia si estas estimaciones resultan realistas o no, revise múltiples puntos de vista para decidir cuál resuena con su opinión.

Explore otras 18 estimaciones del valor razonable de Carvana: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de Carvana

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Carvana es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Carvana le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera general de Carvana de un vistazo.

¿Busca oportunidades alternativas?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Los mejores valores de IA pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 25 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, sistemas militares y de defensa y vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Descubra los 35 mejores valores de metales de tierras raras entre los pocos que explotan este recurso estratégico esencial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement