Advertisement

Por qué Carvana (CVNA) sube un 11,6% tras las opiniones alcistas de los analistas sobre su modelo "online-first

Simply Wall St

Revisado por Sasha Jovanovic

- Recientemente, Carvana atrajo una mayor atención después de que varias firmas de Wall Street, entre ellas UBS y Wedbush, emitieran valoraciones optimistas en las que destacaban su modelo de coche usado online first, su eficiencia operativa y su potencial para superar a los concesionarios tradicionales en volumen de unidades.

- Estos informes también destacaban la ambición del equipo directivo de aumentar las ventas anuales hasta los tres millones de vehículos y los márgenes EBITDA ajustados de dos dígitos, lo que subraya que las opiniones alcistas dependen de la capacidad de Carvana para convertir su plataforma digital en una rentabilidad sosteniblemente mayor.

- Con este telón de fondo, exploraremos cómo los comentarios alcistas de los analistas en torno al disruptivo modelo en línea de Carvana podrían remodelar la actual narrativa de inversión de la empresa.

Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión de Carvana

Para ser propietario de Carvana, hay que creer que su modelo en línea puede seguir arrebatando cuota a los concesionarios tradicionales a la vez que crece de forma rentable, sin que los costes logísticos o de reacondicionamiento se coman los márgenes. El reciente cúmulo de llamadas alcistas de los analistas refuerza el optimismo en torno a la mejora del volumen y los márgenes a corto plazo, pero no cambia fundamentalmente el catalizador clave de la ejecución de los objetivos de crecimiento o el riesgo central de que la rápida expansión pueda poner a prueba las operaciones y la rentabilidad.

Lo más relevante es que UBS inicia la cobertura con un precio objetivo de 450 dólares y destaca a Carvana como un "auténtico disruptor" con una economía unitaria rentable y un beneficio por coche superior al de sus competidores. Esto se alinea directamente con el catalizador actual, ya que la confianza de los inversores depende ahora de si Carvana puede mantener esa economía unitaria mientras avanza hacia las ambiciones de ventas de varios millones de vehículos de la dirección y absorbe el coste de las integraciones en curso de ADESA y la expansión de la entrega.

Sin embargo, aunque el optimismo aumenta, los inversores también deben ser conscientes del riesgo de que las rápidas integraciones de ADESA y los gastos de expansión...

Lea el artículo completo sobre Carvana (¡es gratis!)

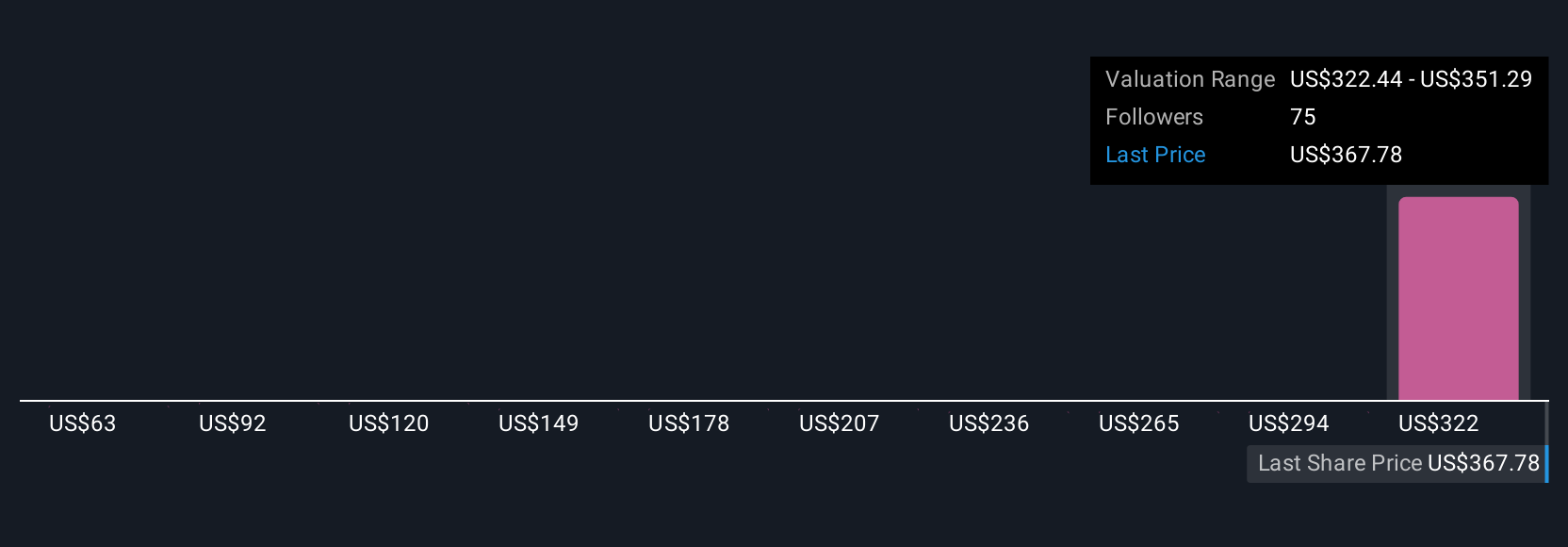

La narrativa de Carvana proyecta unos ingresos de 33.200 millones de dólares y unos beneficios de 2.200 millones de dólares para 2028.

Descubra cómo las previsiones de Carvana arrojan un valor razonable de 419,45 dólares, un 5% más que su precio actual.

Exploración de otras perspectivas

Dieciocho miembros de la Comunidad de Simply Wall St valoran Carvana entre 60 y 500 dólares, lo que refleja expectativas muy diferentes sobre su futuro. Cuando se comparan estas opiniones con el reciente enfoque alcista sobre la capacidad de Carvana para mantener un alto crecimiento sin tensiones operativas o de márgenes, se subraya por qué puede ser útil comparar varias perspectivas independientes.

Explore otras 18 estimaciones del valor razonable de Carvana: ¡por qué las acciones podrían valer hasta un 25% más que el precio actual!

Construya su propia narrativa de Carvana

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Carvana es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Carvana le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera general de Carvana de un vistazo.

¿Busca otras inversiones?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sufra el pellizco de la guerra comercial.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement