Advertisement

¿Es demasiado tarde para tener en cuenta a Alibaba tras el repunte de 2025 y las noticias de reestructuración?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Alibaba Group Holding, a 158,32 dólares, sigue siendo una ganga o si la mayor parte de la subida ya se ha descontado, está en el lugar adecuado para desentrañar esa cuestión con calma y claridad.

- El valor ha subido un 86,4% en lo que va de año y un 87,3% en los últimos 12 meses, aunque ha caído un 3,9% en los últimos 30 días y sigue un 37,0% por debajo de su nivel de hace cinco años, lo que indica tanto el potencial de recuperación como el persistente escepticismo del mercado.

- Los últimos titulares se han centrado en la reestructuración en curso de Alibaba en unidades de negocio separadas y en su renovado interés por el comercio electrónico y la nube. Los inversores ven en ello una forma de desbloquear el valor oculto y afinar la ejecución. Al mismo tiempo, los cambios en el tono normativo chino y los esfuerzos por impulsar el crecimiento nacional han aliviado parte de la sobrecarga de riesgo macroeconómico que pesó sobre el sentimiento en años anteriores.

- En nuestro marco, Alibaba obtiene una puntuación de 5 sobre 6 en la comprobación de valoración, lo que sugiere que parece infravalorada en la mayoría de los parámetros. A continuación desglosaremos cómo los diferentes enfoques de valoración llegan a esa opinión, al tiempo que señalamos una forma más holística de pensar sobre el valor a la que volveremos al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Alibaba Group Holding

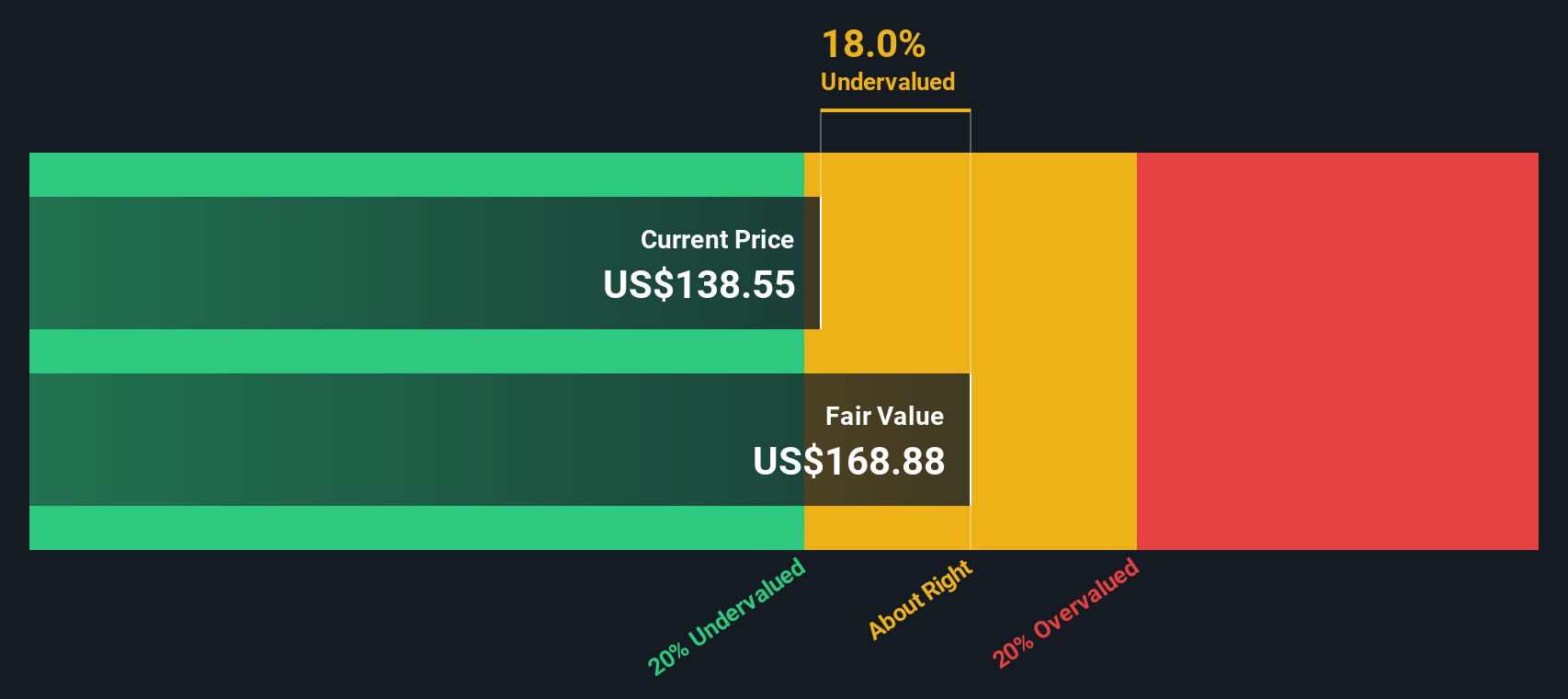

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al valor actual. En el caso de Alibaba Group Holding, el modelo consiste en un enfoque de flujo de caja libre a fondos propios en dos fases, basado en proyecciones de flujo de caja CN¥.

El último flujo de caja libre de doce meses de Alibaba es de unos 50.900 millones de CN¥, y los analistas esperan que aumente significativamente a medida que crezca el negocio. Simply Wall St combina las estimaciones de los analistas para los próximos años con sus propias extrapolaciones, lo que da como resultado un flujo de caja libre proyectado de aproximadamente 406.500 millones de yenes canadienses en 2035, ajustado al día de hoy utilizando una tasa de descuento adecuada.

Sumando estos flujos de caja descontados se obtiene un valor intrínseco estimado de unos 267,17 $ por acción, frente al precio actual de unos 158,32 $. Esto implica que la acción cotiza con un descuento aproximado del 40,7% con respecto a su valor basado en el DCF, lo que indica que el mercado aún está valorando con bastante cautela a pesar de unas expectativas de flujo de caja más sólidas.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Alibaba Group Holding está infravalorada en un 40,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Alibaba Group Holding frente a beneficios

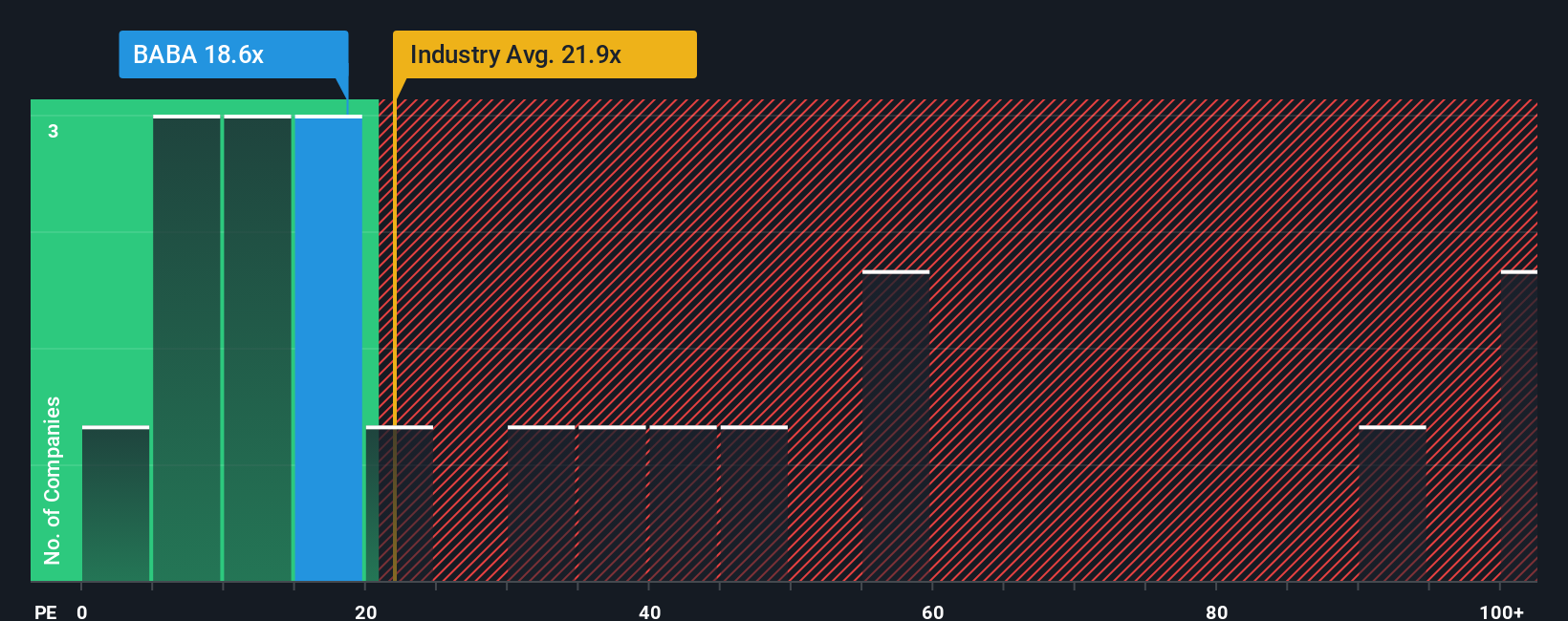

Para empresas rentables como Alibaba Group Holding, el ratio precio/beneficios (PE) es una instantánea útil de cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Destila las expectativas sobre el crecimiento y el riesgo futuros en una única cifra comparable.

En general, las empresas de crecimiento más rápido y menor riesgo tienden a cotizar con múltiplos PE más altos, mientras que las empresas más lentas y volátiles suelen cotizar con múltiplos más bajos. Alibaba cotiza actualmente a unas 19,9 veces los beneficios, lo que está más o menos en línea con la media del sector minorista multilínea de unas 19,8 veces, pero muy por debajo de la media de su grupo más amplio de alrededor de 37,5 veces. Esto sugiere que el mercado le está asignando un descuento considerable en relación con muchos valores comparables.

El marco del Ratio Razonable de Simply Wall St calcula el múltiplo de PER al que una empresa podría cotizar razonablemente dadas sus perspectivas de crecimiento de beneficios, márgenes de beneficio, sector, capitalización bursátil y perfil de riesgo. En el caso de Alibaba, el ratio justo es de 30,8 veces, frente a las 19,9 veces actuales. Dado que este enfoque se adapta a los propios fundamentos de Alibaba en lugar de comparaciones generales entre pares, proporciona una visión más matizada. Sobre esta base, las acciones parecen significativamente infravaloradas.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Alibaba Group Holding

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son historias sencillas que usted crea sobre una empresa y que conectan su visión de su futuro (ingresos, beneficios y márgenes) con una previsión financiera y, en última instancia, con una estimación del Valor Justo que puede comparar con el precio actual de la acción.

En la página de la Comunidad de Simply Wall St, las Narrativas son una herramienta fácil y accesible utilizada por millones de inversores para explicar por qué creen que una empresa funcionará de una determinada manera, traducir esa historia en números y, a continuación, ver si la acción parece barata o cara en relación con su propio Valor Justo, con esas Narrativas que se actualizan automáticamente a medida que llegan nuevas ganancias, noticias y datos.

En el caso de Alibaba, por ejemplo, un inversor podría elaborar una narrativa prudente centrada en las tensiones comerciales, la presión regulatoria y la ralentización del crecimiento, lo que le llevaría a un valor razonable cercano a los 107 dólares por acción y a tomar la decisión de esperar o recortar. Otro podría hacer hincapié en la aceleración del impulso de la nube y la inteligencia artificial, la resistencia del comercio electrónico y la mejora de los márgenes, y llegar a un valor razonable cercano a los 197 dólares por acción y a la opinión de que el valor aún tiene un recorrido alcista significativo en los niveles actuales.

Para Alibaba Group Holding, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Alibaba Group Holding:

🐂 Caso alcista de Alibaba Group Holding

Valor razonable: 196,83 dólares

Infravaloración implícita frente al precio actual: 19,6

Previsión de crecimiento de ingresos: 8,79

- Considera a Alibaba como un beneficiario a largo plazo de la fuerte inversión en IA, nube y comercio rápido, esperándose que estas iniciativas aceleren los ingresos y amplíen los márgenes una vez escaladas.

- Destaca la integración del ecosistema a través del comercio electrónico, los servicios locales y los programas de fidelización como motor de un mayor compromiso de los usuarios, la venta cruzada y el valor de por vida.

- Reconoce la presión a corto plazo sobre el EBITDA y el flujo de caja libre derivada de los elevados gastos operativos y de capex, pero argumenta que la demanda secular y la mejora de la eficiencia justifican un valor razonable más elevado.

🐻 Caso de Alibaba Group Holding Bear

Valor razonable: 107,09 dólares

Sobrevaloración implícita frente al precio actual: 47,8

Previsión de crecimiento de ingresos: 14,12

- Aplica un marco DCF que, incluso con un sólido crecimiento y una considerable tesorería neta, apunta a un valor razonable materialmente inferior al precio actual de la acción.

- Hace hincapié en los riesgos macroeconómicos y geopolíticos, incluidas las tensiones comerciales entre EE. UU. y China, la presión regulatoria y la exposición a las divisas, como posibles frenos a la valoración.

- Ve un fuerte impulso de la IA, la nube y el comercio electrónico, pero argumenta que estos aspectos positivos ya están descontados, lo que deja un margen de seguridad limitado a los niveles actuales.

En retrospectiva, estas narrativas contrapuestas muestran cómo las diferentes hipótesis sobre el calendario de beneficios de la IA y la nube de Alibaba, la intensidad competitiva y los riesgos macroeconómicos pueden seguir basándose en los mismos datos subyacentes. La clave está en decidir qué historia, o combinación de historias, se ajusta mejor a tu visión del futuro y, a continuación, hacer un seguimiento de cómo la nueva información refuerza o desafía esa Narrativa a lo largo del tiempo.

¿Crees que hay algo más en la historia de Alibaba Group Holding? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alibaba Group Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BABA

Advertisement