Advertisement

¿Es Alibaba una ganga tras su caída del 12% y su reciente reestructuración empresarial?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Alibaba Group Holding es una ganga o si ya está totalmente valorada? No es el único, ya que los inversores de todo el mundo están evaluando si hay más valor por desbloquear en este gigante tecnológico.

- Tras subir un impresionante 85,5% en lo que va de año, las acciones de Alibaba han acaparado la atención. Sin embargo, en los últimos 30 días ha retrocedido un 12,4%, lo que podría indicar un cambio de impulso o de percepción del riesgo.

- Las noticias recientes se han centrado en los esfuerzos de Alibaba por reestructurar su negocio e impulsar la innovación. Estos movimientos han despertado tanto el entusiasmo por el crecimiento futuro como el debate sobre los posibles riesgos de ejecución. Los titulares relacionados con inversiones estratégicas y expansiones de mercado también han contribuido a la actividad comercial y a la especulación sobre sus perspectivas a largo plazo.

- En cuanto a la valoración, la empresa cumple 5 de los 6 criterios clave, obteniendo una sólida puntuación de 5/6 en valoración. A continuación, desglosaremos los principales enfoques de valoración y exploraremos una forma más inteligente de evaluar si el precio actual de Alibaba se ajusta a su verdadero potencial.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Alibaba Group Holding

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual en términos presentes. En el caso de Alibaba Group Holding, este enfoque utiliza el método de flujo de caja libre a capital en 2 etapas, centrándose en el potencial de generación de efectivo a largo plazo en CN¥.

Actualmente, el flujo de caja libre de Alibaba en los últimos doce meses asciende a 40.560 millones de CN¥. Los analistas ofrecen proyecciones para los próximos cinco años, que muestran un fuerte crecimiento. Por ejemplo, se espera que el flujo de caja libre alcance los 190.370 millones de yenes en 2029. Después de esto, Simply Wall St extrapola aún más y estima que Alibaba podría generar más de 405.000 millones de yenes en flujo de caja libre para 2035. Estas proyecciones ponen de relieve unas ambiciosas expectativas de crecimiento y una sólida capacidad para generar efectivo durante la próxima década.

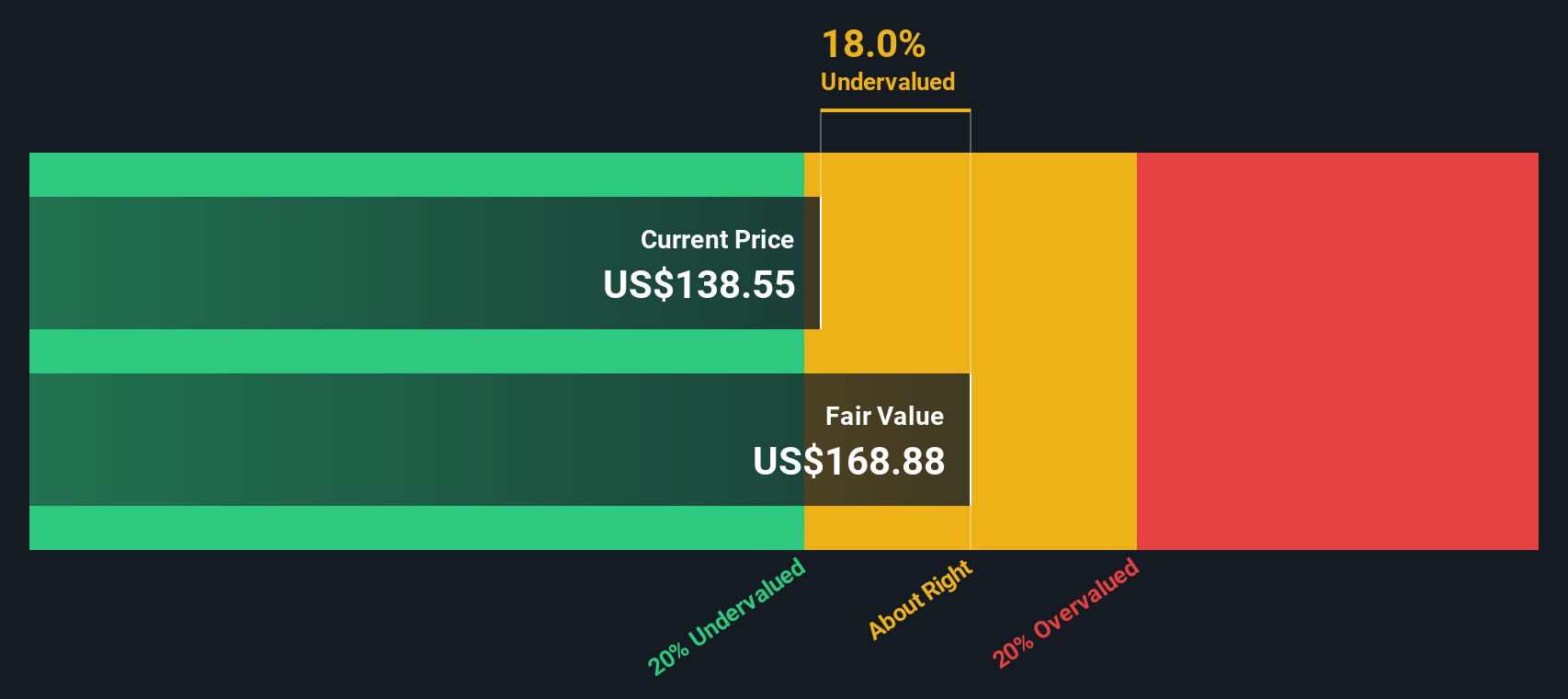

Sobre la base de estas estimaciones de flujo de caja y utilizando el modelo DCF, el valor razonable intrínseco de Alibaba se calcula en 264,59 dólares por acción. Dado que el precio actual de la acción implica un descuento del 40,4% con respecto a este valor, el análisis sugiere que la acción está significativamente infravalorada.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Alibaba Group Holding está infravalorada en un 40,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 923 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Alibaba Group Holding frente a beneficios

El ratio Precio/Ganancias (PE) se considera la métrica de valoración más relevante para las empresas rentables, ya que compara directamente el precio de las acciones de una empresa con sus ganancias. Esto pone de relieve cuánto están dispuestos a pagar los inversores por un dólar de beneficios. En el caso de empresas consolidadas y con ingresos constantes como Alibaba Group Holding, el ratio PE permite a los inversores evaluar rápidamente el valor absoluto y relativo.

Sin embargo, en lo que constituye un ratio PE "justo" influyen varios factores. Las empresas con mayores expectativas de crecimiento o menores riesgos percibidos suelen tener múltiplos PE más elevados. Las que se enfrentan a la incertidumbre o a vientos en contra del sector pueden cotizar con descuento. Por este motivo, la comparación de los ratios PE requiere un contexto, ya que no todos los múltiplos son iguales.

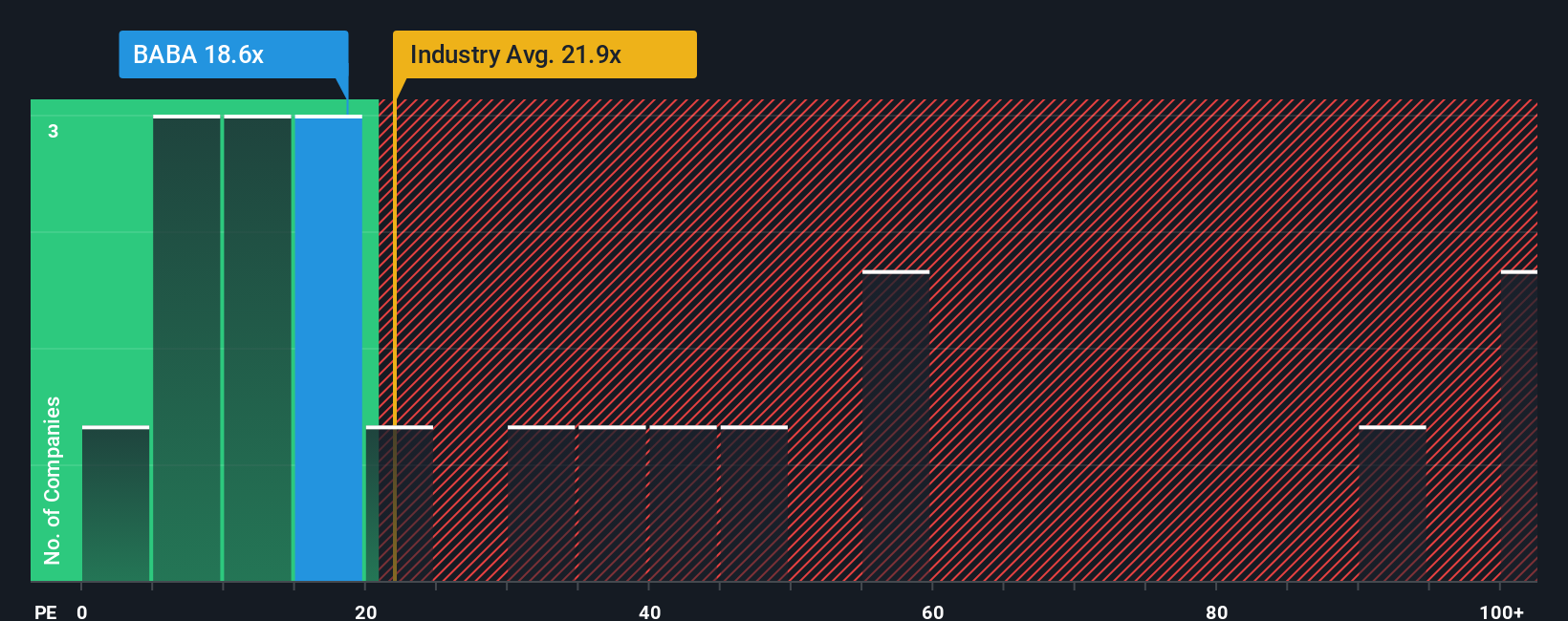

Actualmente, Alibaba cotiza a un PER de 19,88 veces. Está en consonancia con la media del sector minorista multilínea de 19,77 veces, pero por debajo de la media del grupo de 37,27 veces. Aunque estas referencias son útiles, no reflejan los puntos fuertes y los retos específicos de cada empresa.

Aquí es donde el "Ratio Justo" de Simply Wall St añade valor. El Ratio Justo, calculado en 29,65 veces para Alibaba, tiene en cuenta factores como las perspectivas de crecimiento de los beneficios, el posicionamiento en el sector, los márgenes de beneficio, la capitalización bursátil y los riesgos potenciales. Dado que combina los fundamentos específicos de la empresa con un contexto de mercado más amplio, proporciona una visión más personalizada y holística que una simple comparación entre pares o entre sectores.

La comparación del PER actual de Alibaba (19,88 veces) con su Ratio Justo (29,65 veces) sugiere que el valor cotiza por debajo de lo que cabría esperar dado su perfil financiero y sus perspectivas de futuro. Esto implica que el mercado puede estar subestimando el potencial de Alibaba.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Alibaba Group Holding

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Te presentamos las narrativas. Una narrativa es su historia o perspectiva sobre una empresa, respaldada por sus propias hipótesis sobre sus futuros ingresos, beneficios, márgenes y, en última instancia, su valor razonable. Da vida a los números al vincular directamente la historia de una empresa con una previsión financiera y una estimación del valor razonable.

Las narrativas permiten a los inversores organizar claramente su razonamiento. Establecen la conexión entre la situación actual de una empresa, sus perspectivas de futuro y lo que creen que deberían valer las acciones. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como planes de inversión dinámicos y fáciles de construir que se actualizan automáticamente cada vez que se publican nuevas noticias o resultados.

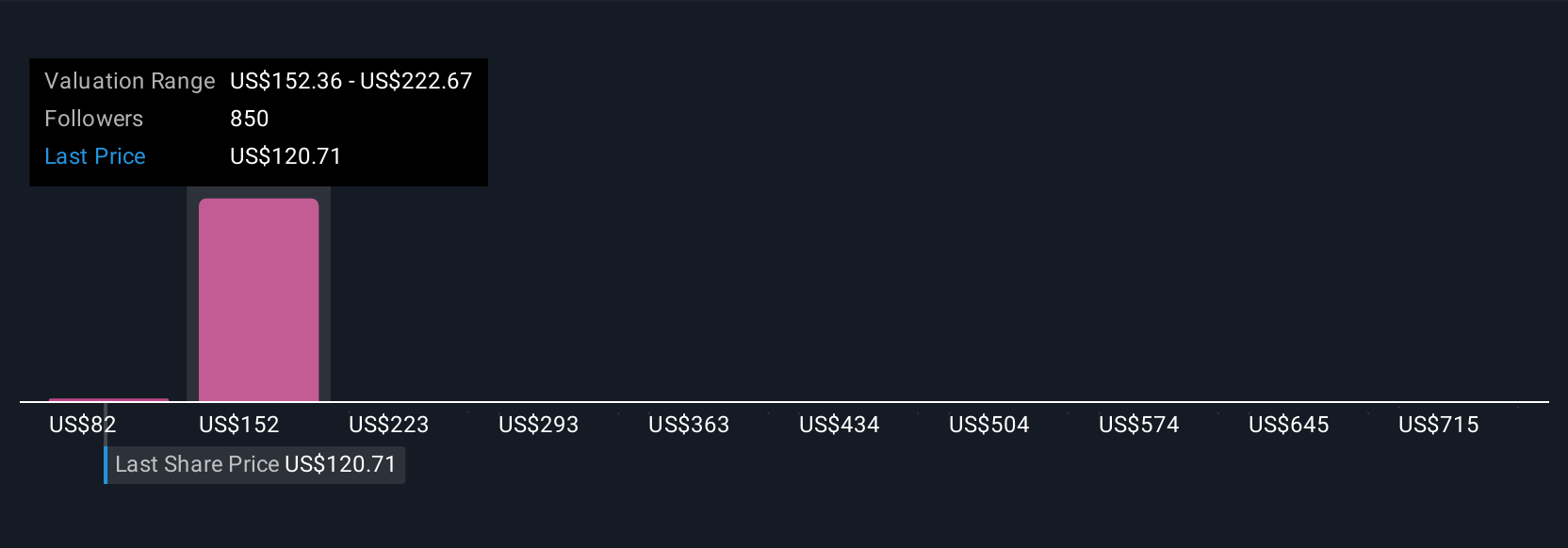

Comparando el valor razonable determinado por diferentes narrativas con el precio actual, los inversores pueden decidir rápidamente cuándo comprar o vender, basándose en su propia lógica y en los últimos acontecimientos. Por ejemplo, una Narrativa proyecta el valor razonable de Alibaba Group Holding en 107,09 dólares, lo que indica cautela y un crecimiento ya tasado. Otra fija un objetivo alcista en 196,83 dólares, destacando la oportunidad en IA, nube y expansión de márgenes. Incluso para la misma empresa, los usuarios ven caminos muy diferentes.

En el caso de Alibaba Group Holding, te lo pondremos muy fácil con avances de dos de las principales narrativas de Alibaba Group Holding:

🐂 Caso alcista de Alibaba Group Holding

Valor razonable: 196,83 dólares

21% infravalorado frente al precio actual

Crecimiento de los ingresos: 8,79

- Se espera que las inversiones a gran escala en IA, nube y comercio rápido impulsen el crecimiento de los ingresos brutos y la expansión de los márgenes a medio plazo.

- Iniciativas como las asociaciones clave y la integración de ecosistemas están aumentando el valor de la vida útil del usuario, la venta cruzada y la cuota de mercado empresarial.

- La rentabilidad se enfrenta a vientos en contra a corto plazo debido al fuerte gasto inicial. La visión a largo plazo es de eficiencia operativa y mejora de los beneficios a medida que maduran los nuevos segmentos de negocio.

🐻 Caso de Alibaba Group Holding Bear

Valor razonable: 107,09 dólares

47% sobrevalorado frente al precio actual

Crecimiento de los ingresos: 14,12

- A pesar del fuerte impulso de los ingresos y la nube/AI, los riesgos macroeconómicos y geopolíticos -especialmente las tensiones entre EE. UU. y China- pueden ralentizar el crecimiento y lastrar los múltiplos de valoración.

- Las presiones regulatorias y la fuerte competencia plantean retos constantes. Se considera que el precio actual de la acción ya tiene en cuenta la mayoría de los aspectos positivos a corto plazo.

- Aunque Alibaba sigue dominando el comercio electrónico y la generación de efectivo, se destaca el riesgo de pagar de más, dada la estimación del valor razonable por debajo del precio de mercado.

¿Crees que hay algo más en la historia de Alibaba Group Holding? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alibaba Group Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BABA

Advertisement