Advertisement

¿Ha superado el repunte de Ross Stores sus fundamentos tras las fuertes subidas de sus acciones durante varios años?

Simply Wall St

Revisado por Bailey Pemberton

- Si se ha estado preguntando si Ross Stores sigue siendo una ganga a los niveles actuales, no está solo. Esta acción se ha convertido silenciosamente en uno de los cotos de caza favoritos de los inversores con curiosidad por el valor.

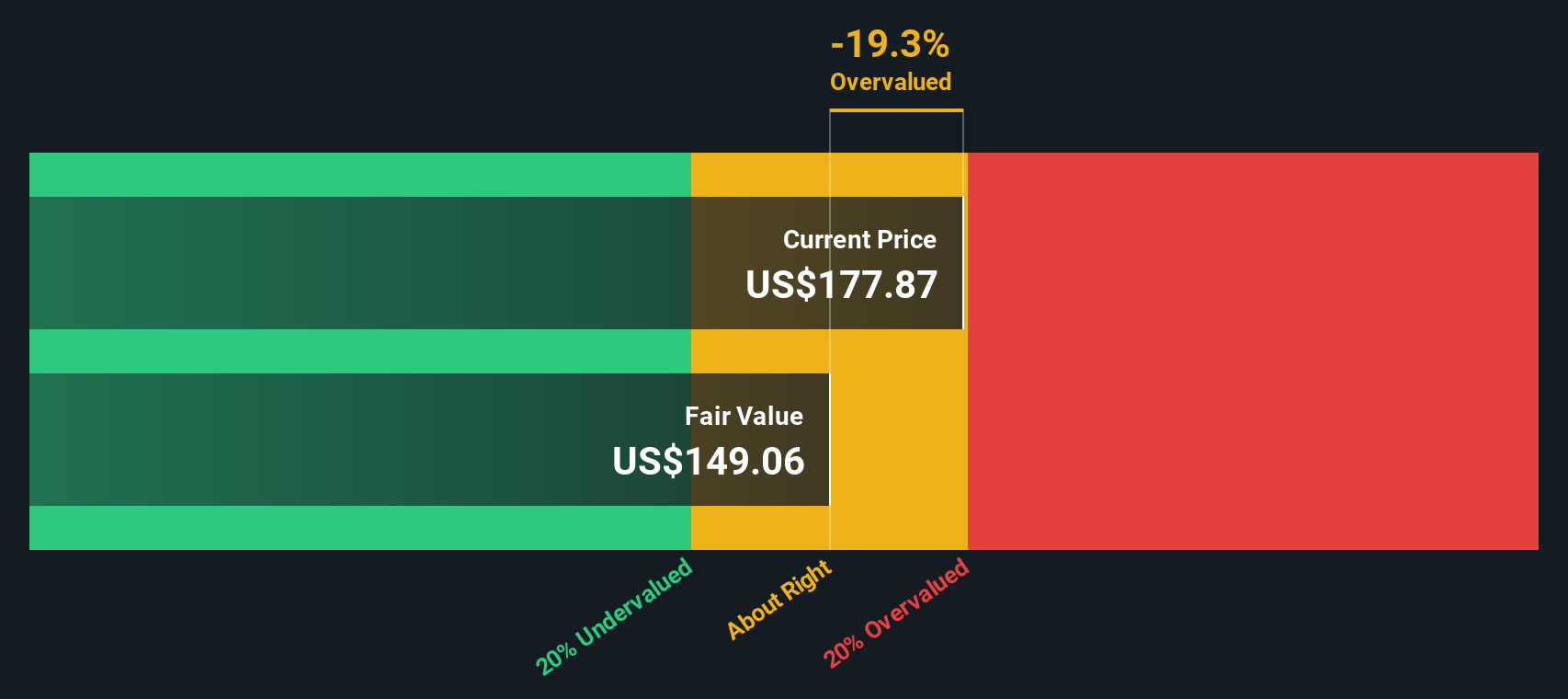

- El precio de la acción cerró recientemente en torno a los 177,87 dólares, y con ganancias del 0,9% en la última semana, del 9,6% en el último mes y del 16,6% en lo que va de año, además de rentabilidades plurianuales del 59,6% a 3 años y del 66,3% a 5 años, el mercado ve claramente algo que le gusta, incluso cuando el perfil de riesgo evoluciona.

- Los titulares recientes se han centrado en la continua expansión de Ross Stores de su huella de precios bajos y su capacidad para atraer a los compradores conscientes del presupuesto a medida que la inflación modifica el comportamiento de los consumidores. Al mismo tiempo, los analistas han destacado a la empresa como un valor defensivo en el sector minorista, señalando la demanda constante de ropa y artículos para el hogar con descuento, incluso cuando el gasto discrecional se tambalea.

- A pesar de este telón de fondo, nuestras comprobaciones de valoración de Simply Wall St sugieren que Ross Stores tiene actualmente una valoración de 0/6, lo que podría sorprender a los inversores dada su trayectoria. En el resto de este artículo, repasaremos los enfoques de valoración tradicionales y terminaremos con una forma más holística de pensar en lo que realmente valen las acciones.

Ross Stores obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ross Stores

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente. En el caso de Ross Stores, se utiliza un enfoque de flujo de caja libre a fondos propios en dos fases, basado en las previsiones de los analistas y en extrapolaciones a más largo plazo.

Ross generó en los últimos doce meses un flujo de caja libre de unos 1.970 millones de dólares, y los analistas esperan que aumente de forma constante, con previsiones de Simply Wall St de alcanzar aproximadamente 2.780 millones de dólares en 2030 y seguir creciendo modestamente a partir de entonces. Cada flujo de caja futuro se ajusta en función del riesgo y del valor temporal del dinero para obtener un valor intrínseco estimado por acción.

Sobre esta base, el modelo DCF sugiere un valor razonable de unos 149 dólares por acción, frente al reciente precio de mercado de unos 178 dólares. Esto indica que Ross Stores está aproximadamente un 19,3% por encima de esta estimación del valor razonable basada en el flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ross Stores podría estar sobrevalorada en un 19,3%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ross Stores frente a beneficios

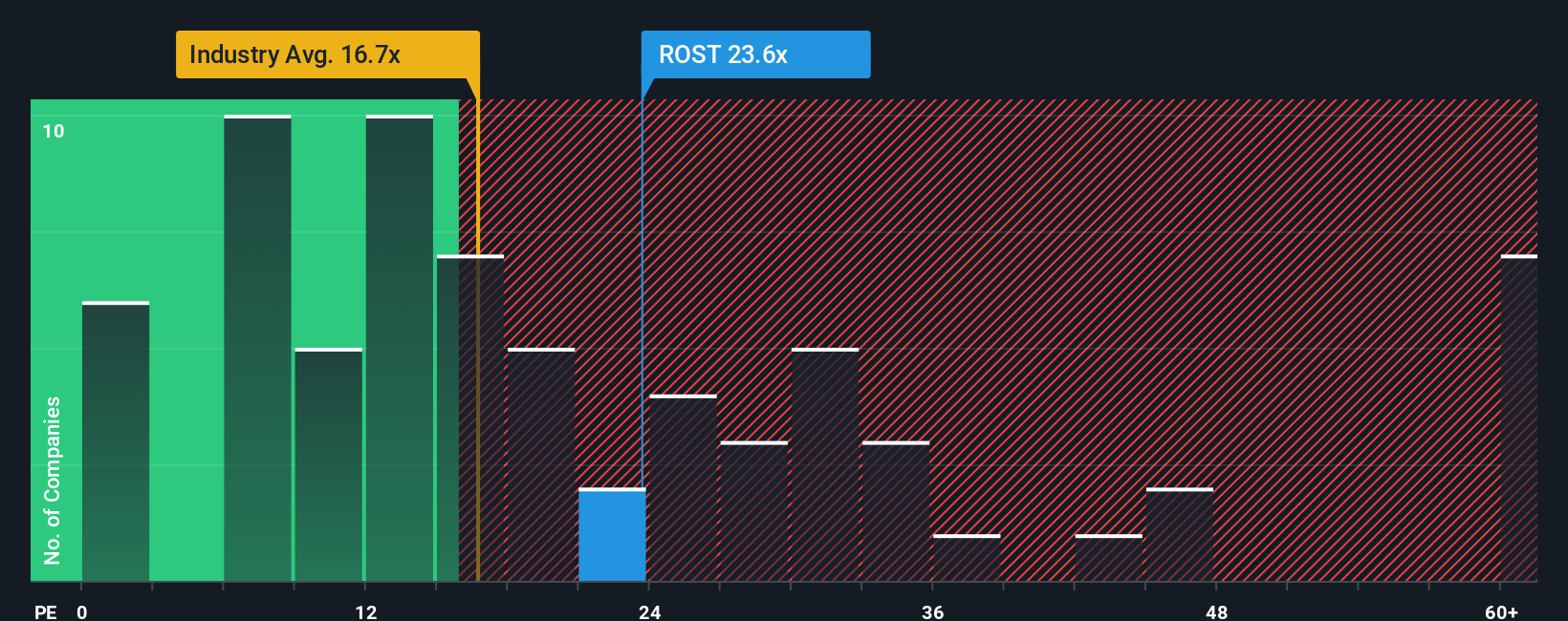

Para un minorista maduro y rentable como Ross Stores, el ratio Precio/Beneficios es una forma práctica de juzgar la valoración porque vincula el precio de la acción directamente con el poder de los beneficios actuales. Los inversores suelen estar dispuestos a pagar un PER más alto cuando esperan un mayor crecimiento o perciben un menor riesgo, y un PER más bajo cuando el crecimiento es más lento o los riesgos son mayores.

Ross Stores cotiza actualmente a un PER de unas 27,7 veces, que es notablemente superior tanto a la media del sector minorista especializado, de unas 18,4 veces, como a la media del grupo de referencia, de unas 22,2 veces. A primera vista, esta prima sugiere que el mercado está pagando por la escala, la resistencia y las perspectivas de crecimiento de Ross Stores.

Simply Wall St va un paso más allá calculando un Ratio Justo, su propia estimación de cuál debería ser el PER de Ross Stores teniendo en cuenta su perfil de crecimiento de beneficios, márgenes, sector, capitalización de mercado y factores de riesgo. En el caso de Ross Stores, ese Ratio Justo se sitúa en torno a 19,4 veces, lo que constituye una referencia más ajustada que una simple comparación con el sector o con sus homólogos. Dado que el PER actual de 27,7 veces se sitúa muy por encima de este Ratio Justo, las acciones parecen caras sobre la base de un múltiplo de beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ross Stores

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Ross Stores con una previsión financiera concreta y un valor justo que puede comparar con el precio actual. Una Narrativa en Simply Wall St es su propia historia detrás de los números, en la que usted establece hipótesis para los futuros ingresos, beneficios y márgenes, y la plataforma convierte eso en una previsión y una estimación del valor razonable que se actualiza dinámicamente a medida que llegan nuevas noticias, beneficios y orientaciones. Esta herramienta, a disposición de millones de inversores a través de la página de la Comunidad, facilita ver cuándo el valor razonable está por encima o por debajo del precio actual de la acción y, por tanto, cómo podría encajar Ross en su propio marco de compra, mantenimiento o venta. Por ejemplo, un inversor podría construir una narrativa alcista de Ross que asuma fuertes ganancias de márgenes y un valor razonable cercano a los 200 dólares por acción, mientras que otro podría adoptar una visión más cauta con un crecimiento más lento y presión en los márgenes, situándose cerca de los 130 dólares. Narratives te permite comparar y afinar estas perspectivas en un solo lugar.

¿Crees que hay algo más en la historia de Ross Stores? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ross Stores puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ROST

Advertisement