Advertisement

¿Es demasiado tarde para considerar PDD Holdings tras su fuerte flujo de caja y crecimiento mundial?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si PDD Holdings sigue siendo una ganga o si el dinero fácil ya se ha hecho? No es el único. Este título se ha convertido silenciosamente en uno de los valores más debatidos del sector tecnológico chino.

- A pesar de algunas oscilaciones bruscas últimamente, incluida una ganancia del 1,3% en la última semana, un retroceso del 13,7% en el último mes y una sólida ganancia del 21,4% en lo que va de año, los titulares a largo plazo obtienen una rentabilidad del 31,1% a tres años y del 17,7% en el último año.

- Estos movimientos se han producido en un contexto de intensa competencia en el comercio electrónico chino y de cambios de opinión en torno al gasto de los consumidores y a la regulación de las plataformas, que a menudo provocan rápidos cambios en el apetito por el riesgo. Al mismo tiempo, los inversores han reaccionado a los titulares sobre la continua expansión mundial de las plataformas de PDD basadas en descuentos y su capacidad para captar compradores conscientes del valor en todo el mundo.

- Según nuestras cifras, PDD obtiene una valoración de 6/6, lo que sugiere que está infravalorada en todos los parámetros que utilizamos. Sin embargo, la forma en que obtenemos esa puntuación y lo que realmente significa para los rendimientos futuros depende de la lente de valoración que se utilice, y terminaremos analizando una forma aún más rica de pensar en el valor razonable que los modelos habituales.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de PDD Holdings

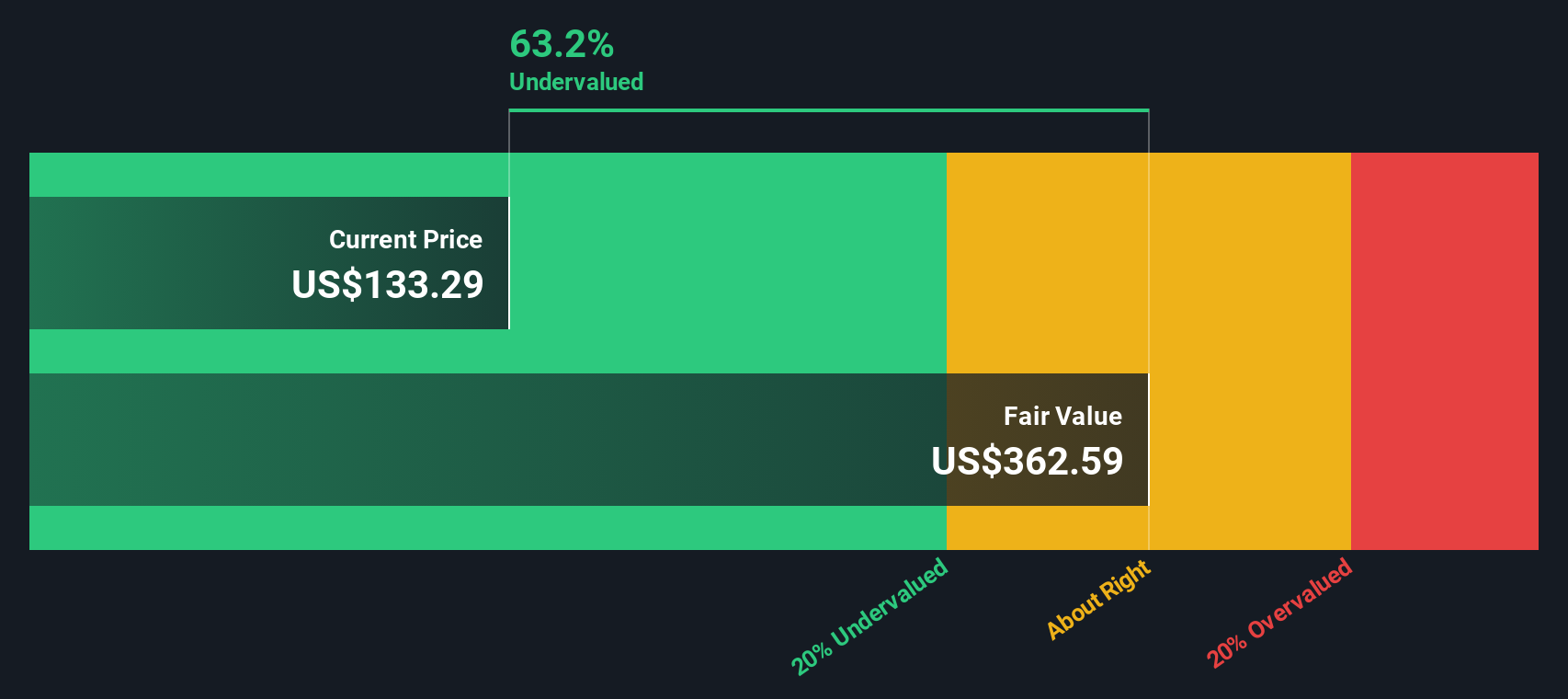

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la fecha actual. En el caso de PDD Holdings, el modelo utilizado es un enfoque de flujo de caja libre a fondos propios en 2 fases, basado en proyecciones de flujo de caja en CN¥.

El flujo de caja libre de PDD en los últimos doce meses es de unos 111.400 millones de CN¥, y los analistas esperan que siga creciendo con fuerza en los próximos años. Para 2027, se prevé que el flujo de caja libre alcance aproximadamente los 164.600 millones de CN¥, con un crecimiento adicional extrapolado hasta 2035 basado en una expansión moderada pero aún positiva de la generación de caja.

Cuando se descuentan y suman todos estos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 345,10 $ por acción. Frente al precio de mercado actual, esto implica que las acciones cotizan con un descuento aproximado del 65,9%. Esto sugiere que los inversores pueden estar infravalorando en gran medida el potencial de flujo de caja a largo plazo de PDD.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que PDD Holdings está infravalorada en un 65,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PDD Holdings frente a beneficios

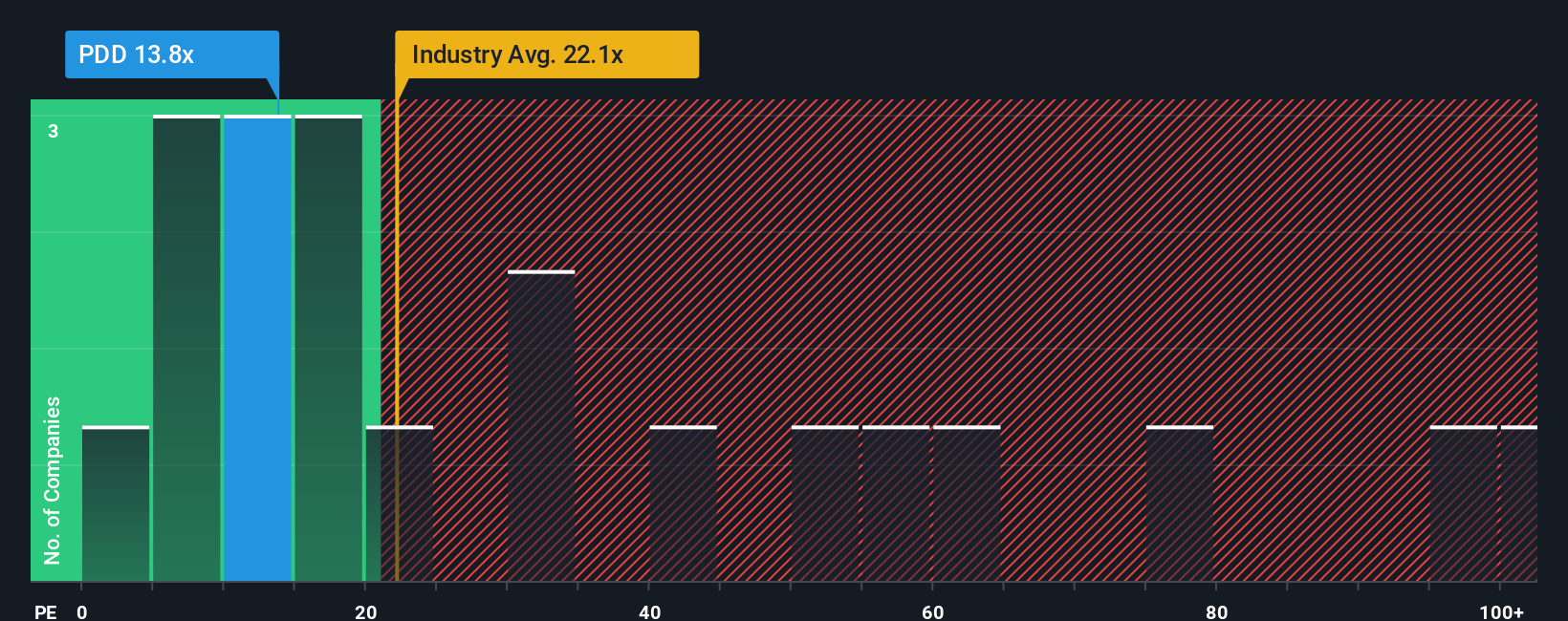

En el caso de una plataforma rentable y de rápido crecimiento como PDD, la relación precio/beneficios es un criterio útil porque vincula directamente lo que pagan hoy los inversores con la capacidad actual de la empresa para generar beneficios. En general, un crecimiento más rápido y fiable de los beneficios favorece un precio más alto, mientras que un mayor riesgo percibido, la incertidumbre regulatoria o la volatilidad de los beneficios suelen justificar un precio más bajo.

PDD cotiza actualmente a unas 11,5 veces los beneficios, lo que está muy por debajo de la media del sector minorista multilínea, que es de aproximadamente 19,8 veces, y de una media aún mayor, de 63,3 veces, entre sus homólogas de alto crecimiento. Esta gran diferencia sugiere que el mercado sigue asignando un descuento sustancial a PDD a pesar de sus sólidos fundamentales.

El marco Fair Ratio de Simply Wall St va un paso más allá al estimar qué múltiplo PE sería razonable para PDD teniendo en cuenta su perfil específico de crecimiento de beneficios, márgenes, sector, capitalización de mercado y factores de riesgo. Sobre esta base, el Ratio Justo de PDD se sitúa en torno a 26,9 veces, lo que implica que, tras ajustar los puntos fuertes y los riesgos de la empresa, las acciones cotizan a un múltiplo materialmente inferior a este nivel. Si se compara el valor real de 11,5 veces con el Ratio Justo de 26,9 veces, la acción parece infravalorada en términos de PER.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PDD Holdings

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de vincular su visión de la historia de una empresa a una previsión financiera y, a continuación, a una estimación del valor razonable. En la página de la Comunidad de Simply Wall St, las Narrativas le permiten explicar cómo cree que evolucionarán los ingresos, las ganancias y los márgenes de PDD, y la plataforma convierte automáticamente esa historia en números y en un valor razonable que puede comparar con el precio actual de la acción para decidir si parece una compra, una retención o una venta. Dado que las narrativas se actualizan dinámicamente a medida que surgen nuevas noticias, beneficios u orientaciones, se mantienen sincronizadas con la información más reciente en lugar de ser un cálculo puntual. Por ejemplo, una Narrativa PDD de la plataforma podría ver una aceleración del crecimiento internacional y una ejecución superior que justifiquen un valor razonable en torno a los 176 $, mientras que otra visión más prudente que haga hincapié en la presión sobre los márgenes y el riesgo competitivo se sitúa más cerca de los 117 $. Estas dos perspectivas pueden coexistir de forma transparente para que usted pueda ver dónde encaja su propia visión en ese espectro.

¿Crees que hay algo más en la historia de PDD Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PDD Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PDD

Advertisement