Advertisement

¿Ofrece valor Crown Castle tras la reciente debilidad del precio de las acciones y las perspectivas de flujo de caja?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Crown Castle se está convirtiendo silenciosamente en un valor mientras el mercado mira hacia otro lado? Este es exactamente el tipo de escenario en el que un análisis más detallado de la valoración puede dar sus frutos.

- El valor ha estado bajo presión, con acciones en torno a los 89,28 dólares y rentabilidades del -2,2% en la última semana y del -7,4% en el último año. Esto suele ser señal de cambios de opinión tanto sobre las perspectivas de crecimiento como sobre el riesgo.

- Recientemente, los inversores se han centrado en los movimientos estratégicos de Crown Castle en torno a sus activos de torres y fibra, incluida la optimización de la cartera y la disciplina de costes que pretenden mejorar la rentabilidad a largo plazo. Al mismo tiempo, los debates sectoriales sobre los tipos de interés y la demanda de infraestructuras han añadido volatilidad, creando una brecha entre el sentimiento y los fundamentales.

- A pesar de estos vientos en contra, Crown Castle obtiene actualmente una sólida puntuación de valoración de 6/6, lo que sugiere que está infravalorada en todas nuestras pruebas básicas. A continuación, desglosamos los principales enfoques de valoración antes de explorar una forma aún más poderosa de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Crown Castle

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus futuros fondos ajustados procedentes de las operaciones y descontando luego esos flujos de caja a la actualidad en términos de dólares.

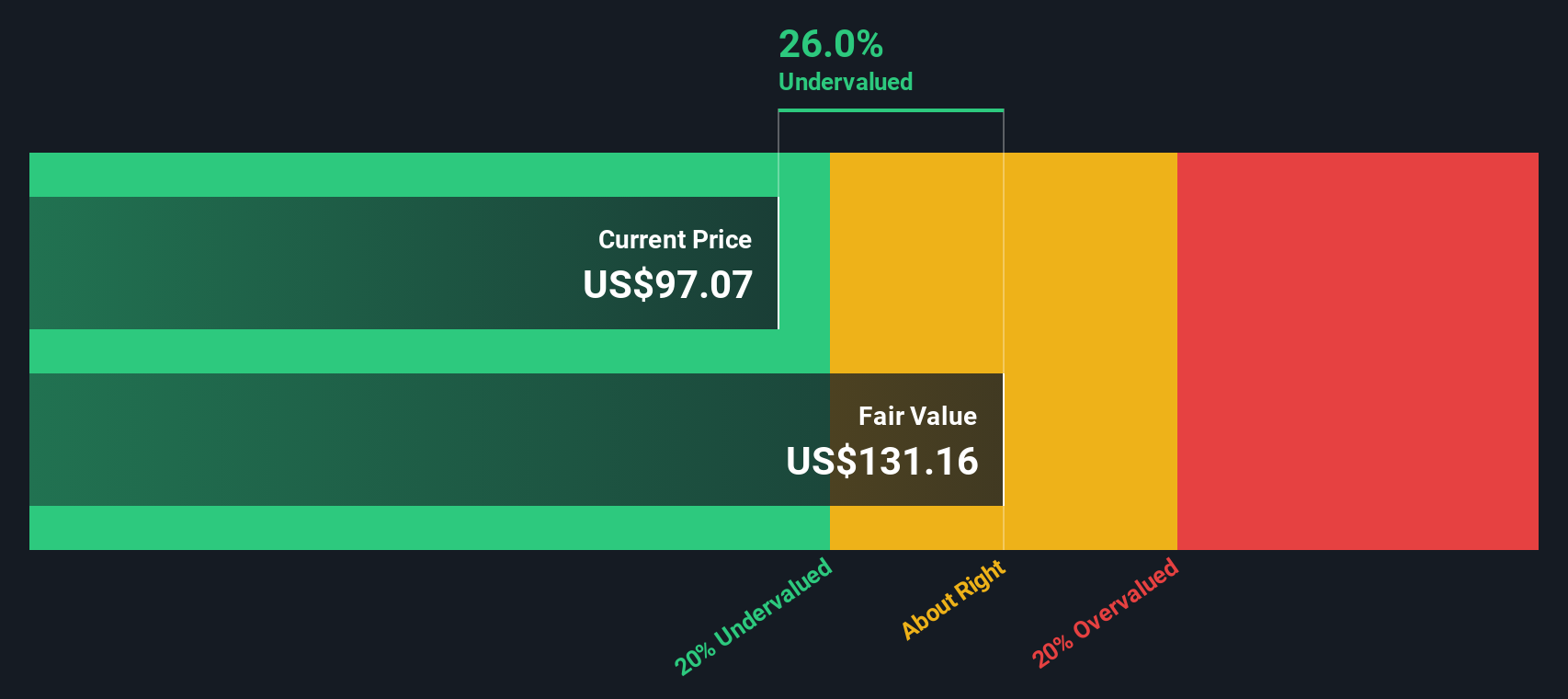

En el caso de Crown Castle, el modelo de flujo de caja libre a capital en dos etapas utiliza las previsiones de los analistas para los próximos años y luego extrapola un mayor crecimiento. Para 2029, se prevé que el flujo de caja libre alcance unos 3.000 millones de dólares, con estimaciones que se extienden hasta 2035 a medida que el crecimiento se modera gradualmente. Estos flujos de caja futuros se descuentan para reflejar el riesgo y el valor temporal del dinero, lo que da un valor actual por acción.

Sobre esta base, el valor intrínseco de Crown Castle se estima en unos 129,78 $ por acción, frente al precio actual de la acción, cercano a los 89 $. Esto implica que la acción cotiza con un descuento aproximado del 31,2% respecto a su valor razonable basado en el DCF, lo que sugiere que el mercado está valorando unas perspectivas mucho más débiles de lo que suponen las proyecciones de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Crown Castle está infravalorada en un 31,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

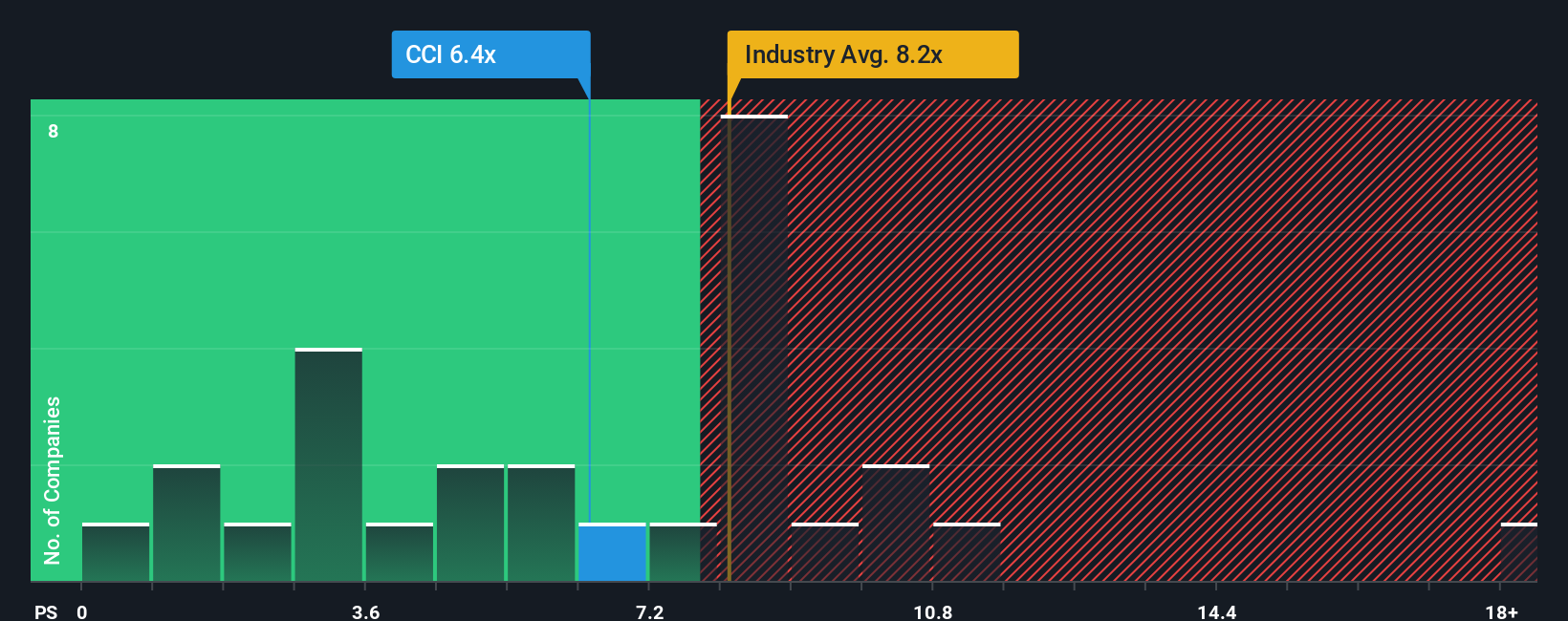

Enfoque 2: Precio de Crown Castle frente a ventas

Para empresas como Crown Castle, donde los ingresos son relativamente estables y están respaldados por contratos a largo plazo, el ratio precio/ventas es una forma práctica de calibrar la valoración porque se centra en lo que los inversores pagan por cada dólar de ingresos, independientemente de las oscilaciones contables a corto plazo de los beneficios.

En general, un mayor crecimiento y un menor riesgo percibido justifican un múltiplo precio/ventas más alto, mientras que un crecimiento más lento o unos riesgos elevados suelen significar que los inversores exigen un múltiplo más bajo. Crown Castle cotiza actualmente a unas 6,06 veces las ventas, por debajo de la media del sector de REIT especializados, que se sitúa en torno a las 7,12 veces, y de la media de su grupo de homólogos, que ronda las 8,72 veces. Esto indica un cierto descuento en la forma en que el mercado está valorando su base de ingresos.

El Fair Ratio de Simply Wall St lleva esto un paso más allá al estimar cuál debería ser el múltiplo precio/ventas de Crown Castle, basándose en sus perspectivas de crecimiento, rentabilidad, sector, tamaño y perfil de riesgo. En el caso de Crown Castle, el ratio justo se sitúa en torno a 7,10 veces, por encima de las 6,06 veces actuales. Esto sugiere que el precio de mercado no refleja plenamente los fundamentales de la empresa, incluso después de tener en cuenta los riesgos específicos del sector y su perfil de crecimiento.

Resultado: SUBVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Crown Castle

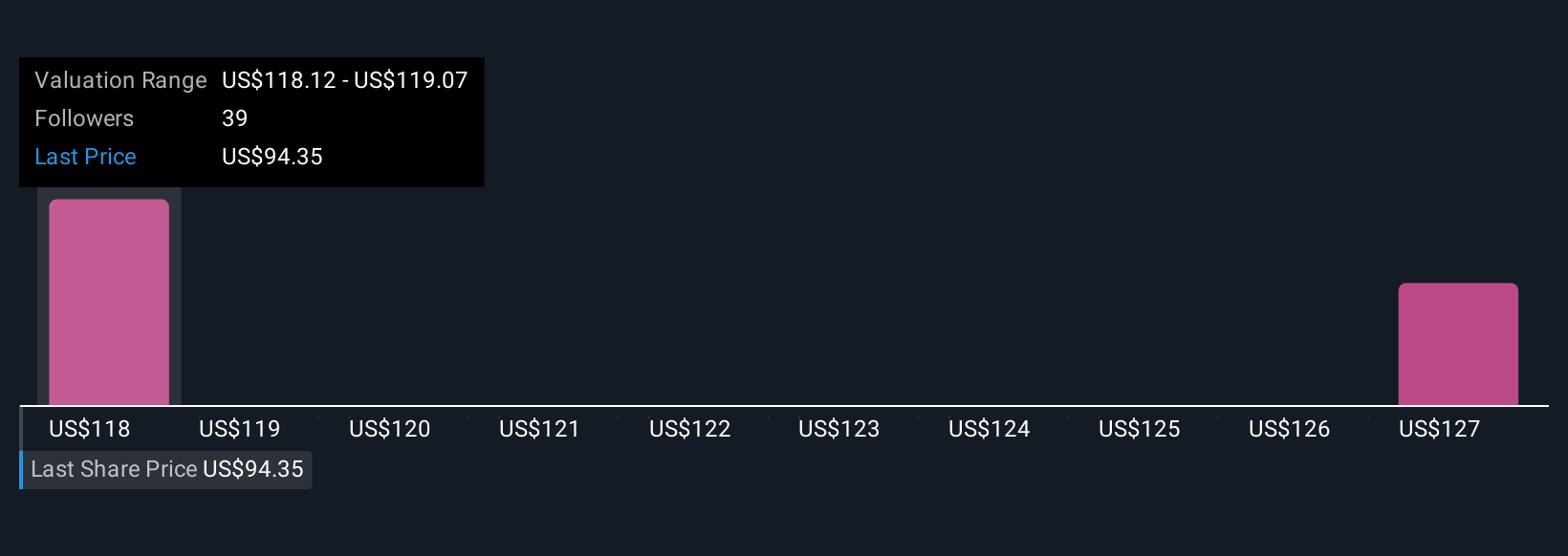

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Crown Castle con los números que la respaldan. Las Narrativas convierten sus suposiciones sobre futuros ingresos, ganancias, márgenes y riesgos en un pronóstico financiero que conduce a un Valor Justo que puede comparar con el precio actual de la acción para decidir si cree que es una compra o una venta. Cada Narrativa vive en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas y donde los Valores Razonables se actualizan dinámicamente a medida que llegan nuevas noticias, orientaciones o beneficios. Por ejemplo, una narrativa de Crown Castle podría suponer que la estrategia centrada en las torres funciona sin problemas y que los márgenes aumentan hacia los treinta y tantos, lo que justificaría un valor razonable más cercano al rango superior de los analistas, en torno a los 127 dólares. Una narrativa más cautelosa podría preocuparse por la rotación, los riesgos legales y la ralentización del crecimiento y, por tanto, anclarse en supuestos que sólo respaldan un valor razonable más cercano al extremo inferior de los objetivos recientes, en torno a los 100 dólares.

¿Crees que hay algo más en la historia de Crown Castle? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Crown Castle puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CCI

Advertisement