Advertisement

¿Significan las recientes noticias de expansión una oportunidad de valor para Equinix en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Equinix es realmente una ganga o si el mercado se ha puesto al día con su historia? Analicemos qué es lo que está impulsando realmente el interés por las acciones en estos momentos.

- El valor ha bajado un 2% en la última semana y un 13,3% en el último mes, lo que se traduce en un significativo descenso del 22,3% en lo que va de año, lo que puede apuntar a un cambio en el sentimiento del mercado y en la percepción del riesgo.

- Las noticias recientes se han centrado en la inversión en curso de Equinix en infraestructuras de centros de datos mundiales y en nuevas asociaciones de expansión en mercados clave. Estos acontecimientos han alimentado el debate entre los analistas sobre si la empresa se está preparando para un crecimiento futuro o si se enfrenta a una mayor competencia en el sector.

- En cuanto a valoración, Equinix obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valor estándar. Analicemos las formas más populares de evaluar su valor, y permanezca atento para descubrir una forma aún más inteligente de juzgar su valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Equinix

El enfoque del flujo de caja descontado (DCF) calcula el valor real de una empresa mediante la previsión de la cantidad de efectivo que generará en el futuro y, a continuación, descuenta esos totales para reflejar los dólares de hoy. Para Equinix, este modelo se basa en los fondos ajustados de las operaciones y utiliza un método de dos etapas para proyectar el valor durante la próxima década.

Actualmente, Equinix genera un flujo de caja libre (FCF) de unos 3.400 millones de dólares. Según las estimaciones de los analistas y los modelos propios, se prevé que el FCF crezca de forma constante, alcanzando aproximadamente 5.500 millones de dólares en 2029 y 7.500 millones de dólares en 2035. Cabe señalar que las previsiones de los analistas sólo cubren los próximos cinco años; después, Simply Wall St extrapola basándose en tendencias más amplias del sector para ofrecer una imagen más completa.

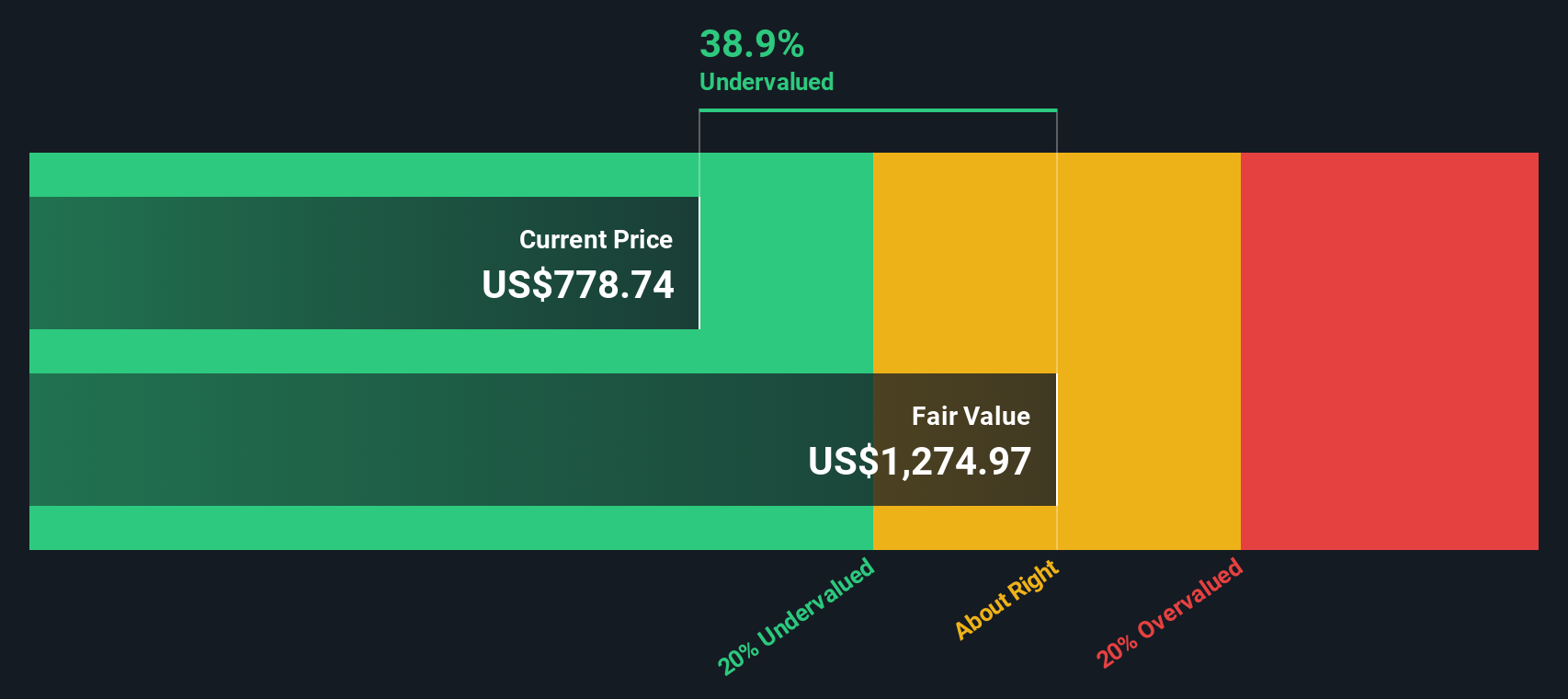

Sumando y descontando estas proyecciones futuras de FCF al presente, el modelo DCF estima el valor intrínseco de Equinix en 1.243 dólares por acción. Esta valoración implica que la acción cotiza con un descuento del 41,0% sobre su valor proyectado, lo que indica que las acciones están actualmente infravaloradas sobre la base de las expectativas de flujo de caja.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Equinix está infravalorada en un 41,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 923 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Equinix frente a beneficios (PE)

El ratio Precio/Beneficios (PE) es una herramienta de valoración a la que recurren las empresas rentables como Equinix. Refleja cuánto están dispuestos a pagar los inversores por un dólar de beneficios actuales. En el caso de las empresas consolidadas que generan beneficios constantes, el ratio PE ofrece una forma sencilla pero eficaz de calibrar si el precio de las acciones se ajusta al rendimiento subyacente.

Lo que se considera un PER "justo" varía según los sectores y las empresas y depende de las expectativas de crecimiento de los beneficios, los riesgos percibidos y el grado de certidumbre que exijan los inversores sobre los beneficios futuros. Normalmente, las empresas con mayores perspectivas de crecimiento o menos riesgo pueden justificar múltiplos más altos, mientras que las empresas de crecimiento más lento o más arriesgadas cotizan con ratios PE más bajos.

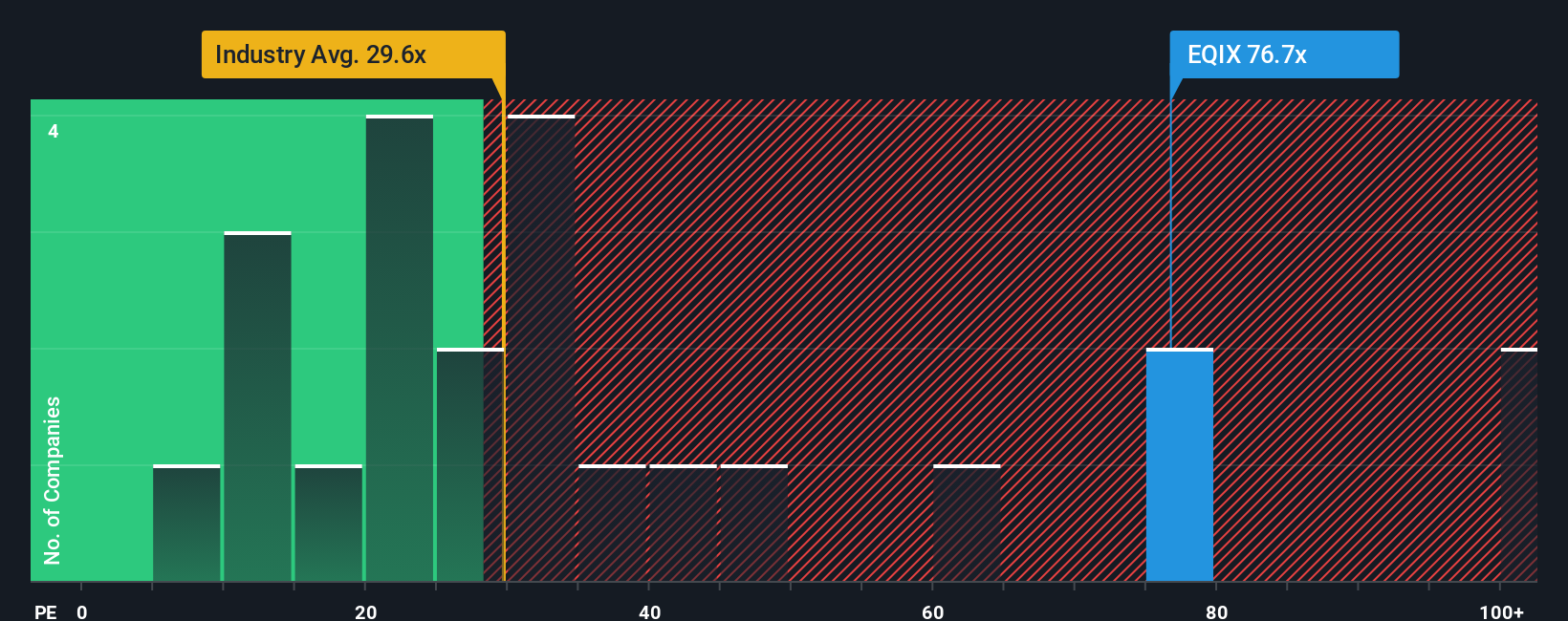

En estos momentos, Equinix cotiza a un ratio PE de 67,2x. Esto es sustancialmente superior tanto a la media del sector de REIT especializados, de 16,7 veces, como a la media de sus homólogos, de 30,7 veces. Esto subraya su valoración superior dentro del sector. Sin embargo, el Ratio Justo de Simply Wall St para Equinix se calcula en 33,7 veces, lo que ajusta factores como sus perspectivas de crecimiento de los beneficios, la dinámica del sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo. Este "Ratio Justo" patentado proporciona una referencia más matizada que las comparaciones brutas entre pares o del sector, ya que tiene en cuenta los aspectos únicos que impulsan el negocio y la valoración de Equinix.

Si comparamos el actual ratio PE de 67,2x con el Ratio Justo de 33,7x, la acción parece estar sobrevalorada en función de sus beneficios y perfil de riesgo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1444 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Equinix

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Le presentamos las narrativas. Las narrativas son historias de inversión sencillas y accesibles que le ayudan a conectar sus expectativas sobre una empresa, como sus futuros ingresos, beneficios y márgenes, con una previsión financiera y una estimación del valor razonable adaptada a su punto de vista.

En lugar de basarse en un único PE, DCF u objetivo de analista, las Narrativas le permiten definir su propia perspectiva articulando los impulsores empresariales que cree que darán forma al futuro de Equinix, y ver cómo esas suposiciones se traducen en un Valor Justo. Disponibles en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas son fáciles de construir, actualizar y compartir. Esto significa que usted puede decidir rápidamente si cree que una acción es una compra o una venta comparando el Valor Justo de su Narrativa con el Precio actual, y revisar su postura tan pronto como surjan nuevas noticias, ganancias o datos.

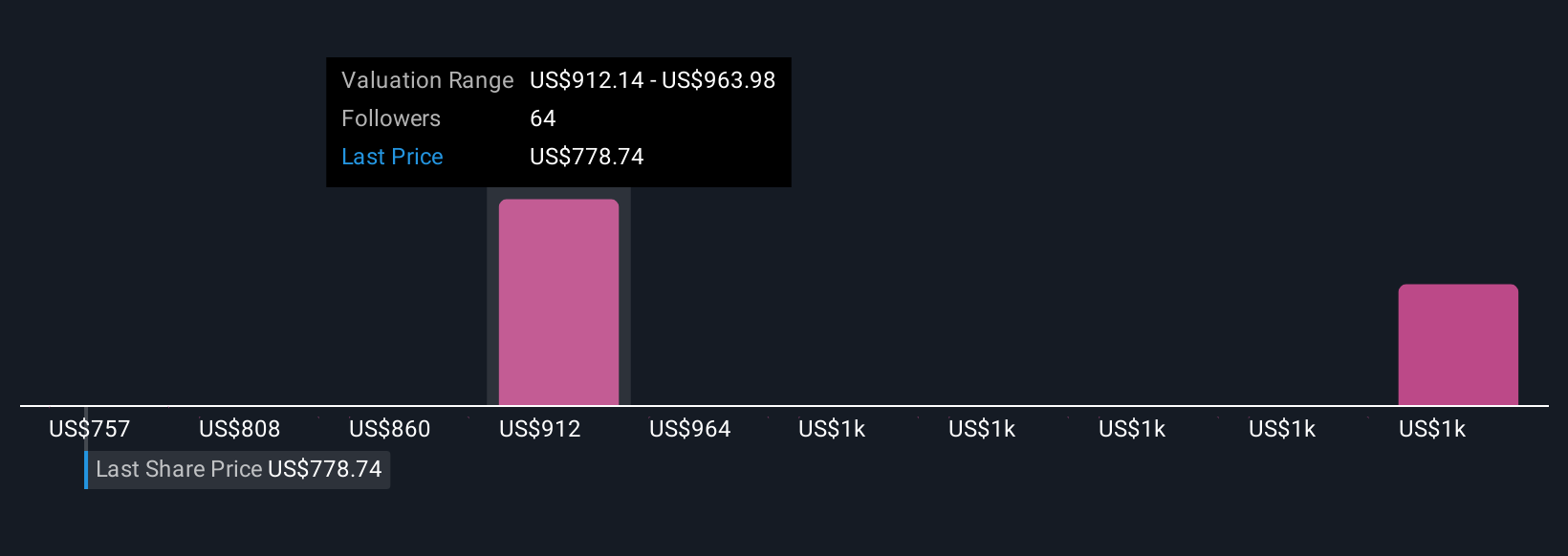

Por ejemplo, las recientes Narrativas de Equinix muestran un abanico de opiniones. Los inversores más optimistas ven un valor razonable por encima de los 1.200 dólares por acción, basándose en la sólida expansión y el crecimiento impulsado por la IA, mientras que los usuarios más cautos estiman un valor razonable más cercano a los 804 dólares, reflejando la preocupación por la competencia o el aumento de los costes. Esto te permite ver todo el espectro de perspectivas de la comunidad de un vistazo.

¿Crees que hay algo más en la historia de Equinix? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Equinix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EQIX

Advertisement