Advertisement

¿Cambia el reciente repunte del 3,3% el verdadero valor de Pfizer?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio actual de las acciones de Pfizer refleja realmente su valor? No es el único, y ahora podría ser el momento perfecto para indagar en lo que nos dicen las cifras.

- Tras una subida constante del 3,3% la semana pasada y del 3,8% en el último mes, las acciones de Pfizer están mostrando algunos signos de impulso positivo, aunque el rendimiento en lo que va de año sigue siendo un modesto -3,4%.

- Los últimos titulares destacan los avances normativos y los progresos en la cartera de medicamentos de Pfizer, que han suscitado un renovado interés entre los inversores. Las asociaciones y los anuncios estratégicos siguen manteniendo el valor en las noticias y añaden contexto al reciente movimiento de las cotizaciones.

- En nuestra puntuación de valor, Pfizer obtiene un 5 sobre 6. Esto refleja que parece infravalorada en casi todas las métricas principales en este momento. A continuación, vamos a desglosar la historia de la valoración utilizando algunos métodos comunes. Quédese para ver lo que podría ser la forma más inteligente de evaluar el valor razonable al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Pfizer

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos después a dólares de hoy. Este método pretende responder a lo que vale una empresa en función de su capacidad para generar efectivo en el futuro.

En el caso de Pfizer, el modelo DCF utiliza un enfoque de Flujo de Caja Libre a Fondos Propios en dos etapas. Actualmente, Pfizer genera un flujo de caja libre anual de aproximadamente 9.950 millones de dólares. Las previsiones de los analistas se extienden a cinco años, pronosticando un crecimiento constante, tras lo cual Simply Wall St extrapola aún más. Para 2029, se espera que el flujo de caja libre ascienda a unos 16.310 millones de dólares, lo que pone de manifiesto la continua fortaleza de los beneficios de Pfizer.

Utilizando todas estas proyecciones de flujo de caja, el modelo estima el valor razonable de Pfizer en 62,11 dólares por acción. En comparación con el precio de cotización actual de la acción, esta cifra implica que Pfizer cotiza con un descuento del 58,6% sobre su valor intrínseco, lo que indica que la acción puede estar infravalorada por el mercado en este momento.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Pfizer está infravalorada en un 58,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Pfizer frente a beneficios

El ratio Precio/Beneficios (PE) es la herramienta de valoración preferida para las empresas rentables porque refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Resulta especialmente útil cuando una empresa como Pfizer genera beneficios constantes, lo que facilita la comparación de valoraciones entre empresas y sectores.

Es importante señalar que un ratio PE "normal" o "justo" depende de dos factores importantes: la rapidez con la que se espera que crezca una empresa y el riesgo de ese crecimiento. Las empresas con mayores perspectivas de crecimiento o menos riesgo suelen merecer un múltiplo más alto, mientras que un menor crecimiento o más incertidumbre lo reduce.

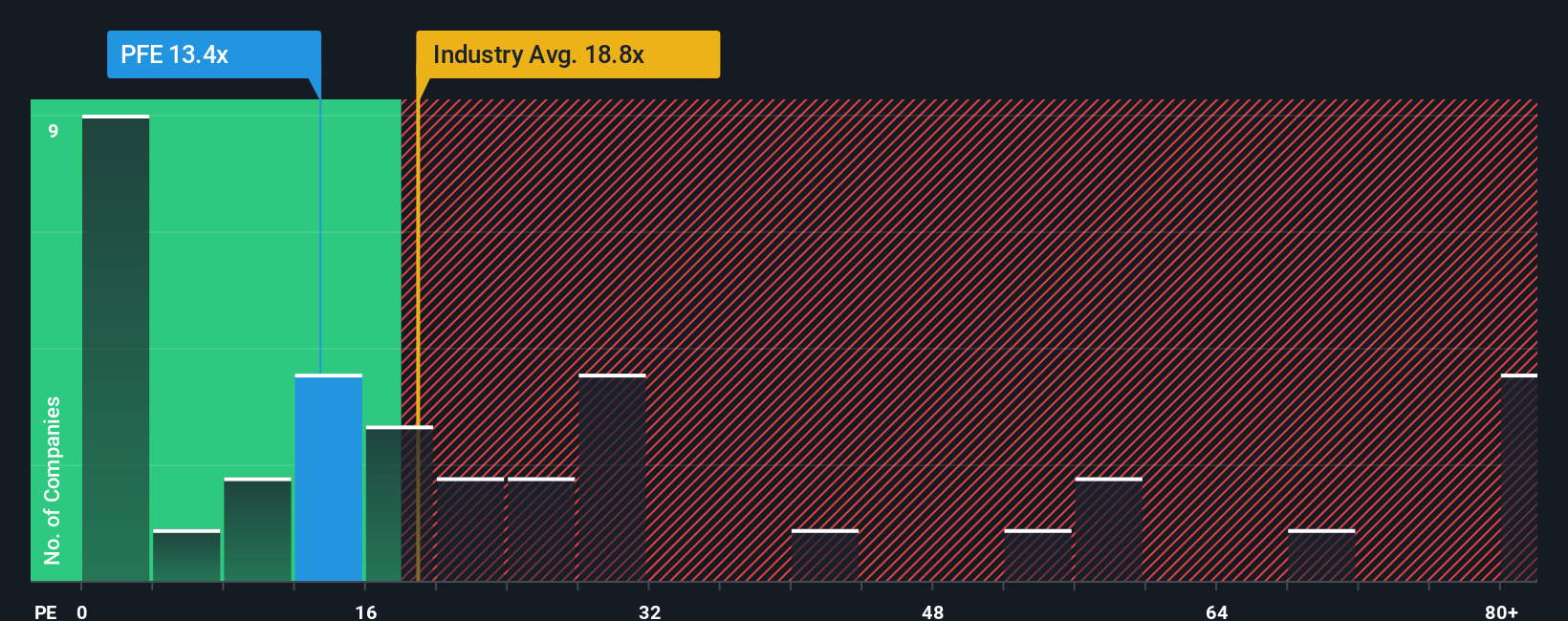

Pfizer cotiza actualmente a un PER de 14,9 veces. En contexto, el PE medio del sector farmacéutico es de 20,6 veces, y el de sus competidores más próximos es de 17,8 veces. Esto sugiere que Pfizer puede ser conservadora en relación con muchas empresas del sector. Sin embargo, la historia va más allá de la mera comparación con las medias.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. Para Pfizer, el Fair Ratio es de 24,2x. El Ratio Justo utiliza una combinación del crecimiento esperado de los beneficios, la rentabilidad (margen de beneficios), el riesgo, la dinámica del sector y el tamaño de la empresa para calcular el ratio PE que realmente tiene sentido para la posición actual de Pfizer.

A diferencia de las medias generales, el Fair Ratio está adaptado y orientado al futuro. Ayuda a los inversores a superar las referencias genéricas del sector al tener en cuenta factores que afectan específicamente a Pfizer, lo que proporciona una imagen mucho más clara del valor.

Comparando el PER real de Pfizer de 14,9 veces con su Ratio Justo de 24,2 veces, Pfizer parece tener un precio atractivo con un descuento significativo respecto a donde debería valorarse en función de sus fundamentales.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Pfizer

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Las narrativas son herramientas potentes y accesibles que le permiten definir su propia historia para una empresa, conectando sus puntos de vista sobre sus perspectivas futuras, como el crecimiento de los ingresos, los márgenes de beneficio y el valor razonable, con previsiones financieras reales.

En lugar de basarse únicamente en cifras estáticas o en el amplio consenso de los analistas, las Narrativas le permiten integrar su perspectiva personal con los datos financieros, proporcionando un camino transparente desde su historia de la empresa hasta un valor razonable calculado. Este enfoque está disponible para millones de inversores en la página de la Comunidad Simply Wall St, lo que facilita a cualquiera la creación, personalización y revisión de casos de inversión a medida que surge nueva información.

Lo que hace que las Narrativas sean especialmente atractivas es su naturaleza dinámica. Actualizan automáticamente las previsiones y las estimaciones del valor razonable cada vez que se detectan noticias significativas, beneficios o cambios en la empresa, garantizando que su visión se mantiene actualizada. Las narrativas permiten a los inversores decidir cuándo comprar, mantener o vender comparando sus propias estimaciones del valor razonable con el precio de las acciones en tiempo real, en lugar de limitarse a análisis de talla única.

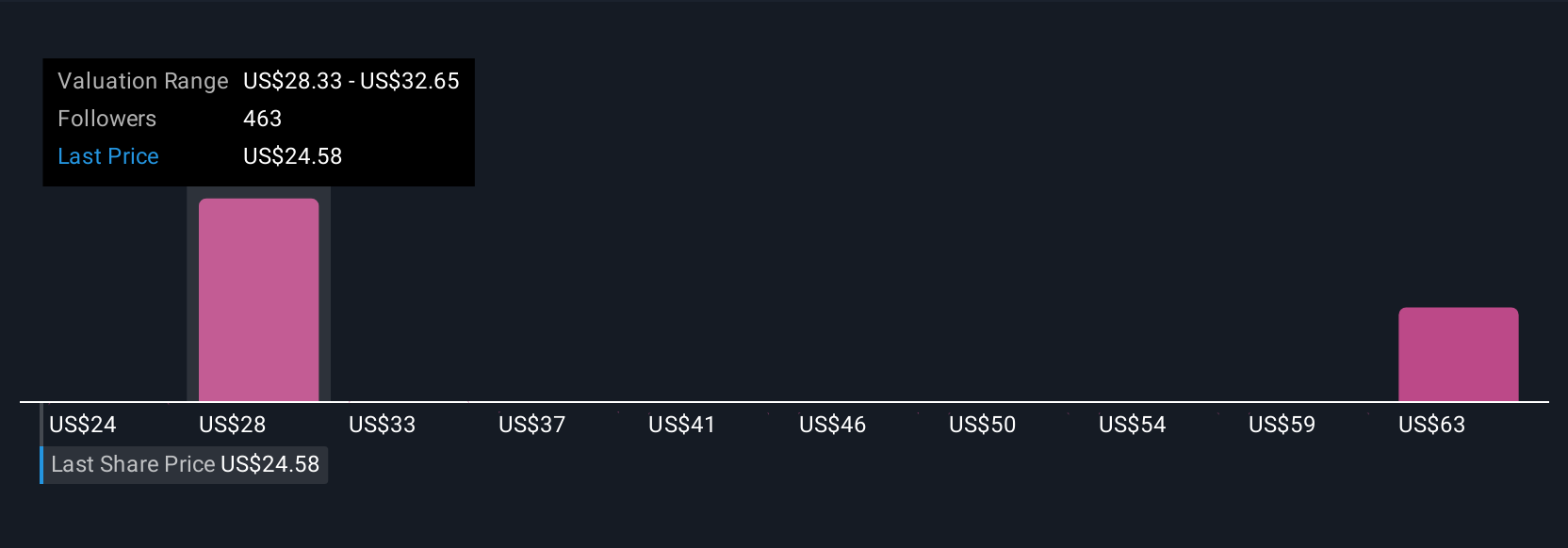

Por ejemplo, algunos inversores de Pfizer ven actualmente un valor razonable cercano a los 36 dólares por acción, confiando en el rápido crecimiento de las nuevas terapias y los mercados emergentes, mientras que otros son más cautos, valorando la acción más cerca de los 24 dólares debido a los riesgos regulatorios y de patentes. Su narrativa puede y debe reflejar lo que usted considere más probable.

En el caso de Pfizer, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Pfizer:

- 🐂 Caso Toro Pfizer

Valor razonable: 29,08 $.

Precio actual frente a valor razonable: 11,6% infravalorado

Crecimiento previsto de ingresos (próximos 3 años): -2.66%

- Pfizer está posicionada para el crecimiento a largo plazo a través de la expansión de la cartera de productos en fase avanzada, el desarrollo empresarial y el creciente enfoque en terapias innovadoras y mercados emergentes.

- Se espera que la digitalización en curso y el crecimiento selectivo en los mercados emergentes impulsen la eficiencia operativa, la mejora de los márgenes y las oportunidades de ingresos.

- Entre los riesgos figuran las presiones normativas, la expiración de patentes y la creciente competencia. Los analistas esperan una mejora de los márgenes y un precio objetivo moderadamente por encima del nivel actual.

- 🐻 Caso Oso Pfizer

Valor razonable: 24,00 dólares

Precio actual frente a valor razonable: 6,9% sobrevalorado

Crecimiento previsto de ingresos (próximos 3 años): -4.21%

- Se prevé que el crecimiento de los ingresos siga bajo presión debido a las negociaciones sobre los precios de los medicamentos, las reformas normativas y los importantes vencimientos de patentes que se avecinan.

- La dependencia de los nuevos activos de I+D para compensar el envejecimiento de los medicamentos más vendidos crea un riesgo significativo si la innovación no sigue el ritmo de la pérdida de exclusividad y las amenazas de la competencia.

- A pesar de las inversiones en innovación y eficiencia operativa, la cohorte bajista ve un recorrido al alza limitado y cree que el precio actual de la acción está algo por encima de su valor razonable sobre la base de hipótesis prudentes a largo plazo.

¿Cree que hay algo más en la historia de Pfizer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pfizer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PFE

Advertisement