Advertisement

¿La ampliación de la cartera de productos oncológicos y contra la migraña de AbbVie (ABBV) está modificando los argumentos de inversión?

Simply Wall St

Revisado por Sasha Jovanovic

- En las últimas semanas, AbbVie ha comunicado los resultados positivos de los ensayos de última fase del fármaco para la migraña atogepant, ha avanzado en sus activos oncológicos, incluido PVEK para cánceres hematológicos raros, y ha asegurado el reembolso en Canadá del tratamiento de la colitis ulcerosa SKYRIZI.

- Junto con las nuevas aprobaciones de EPKINLY y las próximas presentaciones sobre hematología en ASH, estas actualizaciones subrayan el esfuerzo de AbbVie por ampliar su cartera más allá de los beneficios inmunológicos heredados.

- A continuación, examinaremos cómo afectan los datos de la fase 3 de atogepant sobre la migraña y los avances en la cartera de productos a la actual narrativa de inversión de AbbVie.

Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de AbbVie

Para poseer AbbVie, en general hay que creer que sus nuevos medicamentos inmunológicos, neurocientíficos y oncológicos pueden compensar la erosión de Humira y sostener el dividendo a pesar de la elevada deuda y los escasos márgenes recientes. Los últimos datos de atogepant contra la migraña y las actualizaciones oncológicas apoyan esa diversificación, pero no cambian fundamentalmente el enfoque a corto plazo en el crecimiento de Skyrizi y Rinvoq ni el riesgo clave de la presión sobre los precios y los futuros acantilados de patentes.

Entre las actualizaciones recientes, destacan los resultados de la fase 3 de ECLIPSE para atogepant, ya que se basan en la actual franquicia de migraña de AbbVie y ayudan a reducir la dependencia de una cartera inmunológica concentrada. Si los organismos reguladores autorizan finalmente el uso de atogepant para el tratamiento de la migraña aguda, los inversores podrían considerarlo un apoyo adicional a la resistencia de los beneficios, pero las cuestiones centrales en torno a la competencia de los biosimilares y el control de los costes sanitarios siguen siendo fundamentales.

Sin embargo, aunque esta perspectiva de crecimiento es atractiva, los inversores deben ser conscientes de que la exposición concentrada a unas pocas plataformas de medicamentos podría magnificar el impacto de cualquier futura crisis de seguridad o de precios...

Lea el artículo completo sobre AbbVie (¡es gratis!)

La narrativa de AbbVie prevé unos ingresos de 73.000 millones de dólares y unos beneficios de 20.800 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 7,7% y un aumento de los beneficios de unos 17.100 millones de dólares desde los 3.700 millones actuales.

Descubra cómo las previsiones de AbbVie arrojan un valor razonable de 243,55 dólares, un 8% por encima de su precio actual.

Exploración de otras perspectivas

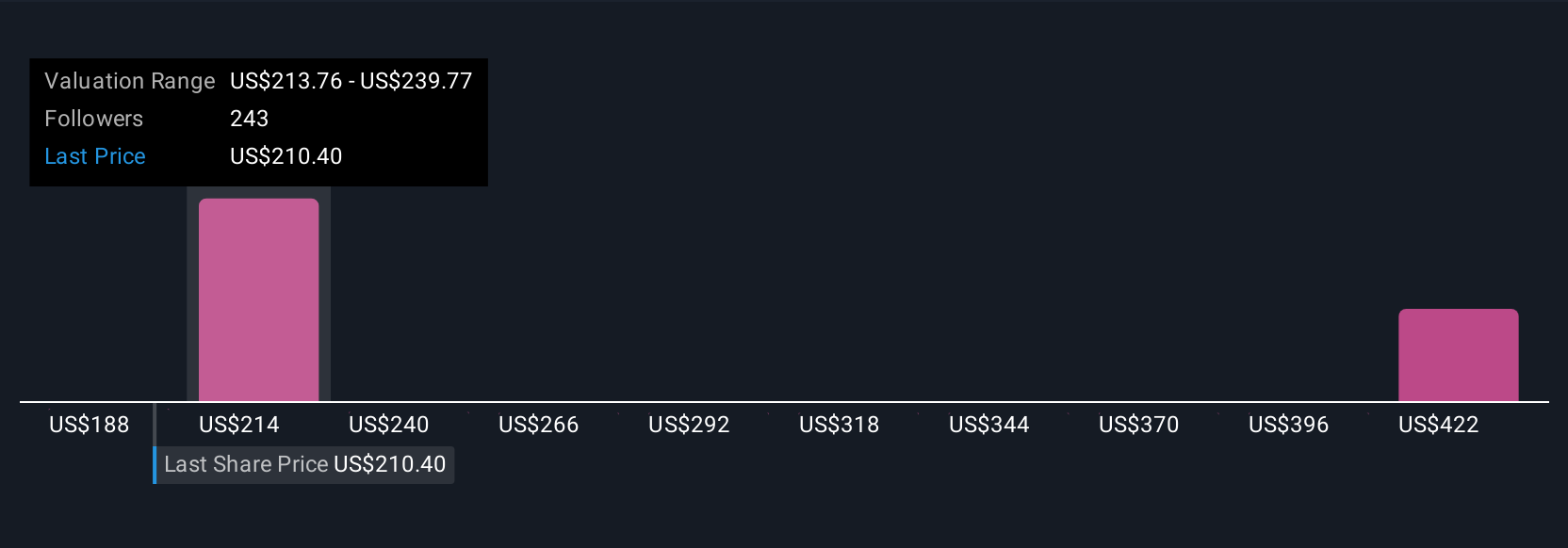

Cinco estimaciones de valor razonable de Simply Wall St Community para AbbVie oscilan entre 227,78 y 431,46 dólares por acción, lo que demuestra lo alejadas que pueden estar las opiniones individuales. Frente a esta diferencia, el riesgo de concentración en las carteras de inmunología y neurociencia de AbbVie ofrece una lente importante para interpretar cómo podrían afectar al negocio las futuras victorias o reveses de la cartera.

Explore otras 5 estimaciones del valor razonable de AbbVie: ¡por qué las acciones podrían valer sólo 227,78 $!

Construya su propia narrativa de AbbVie

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre AbbVie es nuestro análisis que destaca 2 recompensas clave y 5 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre AbbVie ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que facilita la evaluación de la salud financiera general de AbbVie de un vistazo.

¿Quiere alternativas?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera se vea afectada por la guerra comercial.

- La IA está a punto de cambiar la sanidad. Estos 30 valores están trabajando en todo, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AbbVie puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ABBV

Advertisement