Advertisement

Vertex Pharmaceuticals se revaloriza tras los avances en su cartera de productos y la reciente subida del 7% de su cotización

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Vertex Pharmaceuticals, a unos 455 dólares por acción, sigue siendo una compra inteligente o si los mejores días ya están descontados, no está solo.

- La acción ha subido un 7,0% en la última semana y un 11,2% en el último mes. Sólo ha subido un 12,3% en lo que va de año y ha bajado un 3,9% en el último año, a pesar de una fuerte racha del 45,0% a tres años y del 99,7% a cinco años.

- Los últimos titulares se han centrado en la ampliación de la cartera de Vertex en fibrosis quística y dolor no opiáceo, junto con el creciente interés de los inversores en sus colaboraciones de edición genética. Al mismo tiempo, los analistas están revisando sus hipótesis de crecimiento a largo plazo a medida que estos programas se acercan a hitos regulatorios clave. Esto ayuda a explicar las últimas oscilaciones del valor.

- En nuestro marco de valoración, Vertex obtiene una puntuación de 3/6 por estar infravalorada. Esto sugiere que el mercado podría estar pasando por alto algunos de sus puntos fuertes, al tiempo que sigue teniendo en cuenta una buena dosis de optimismo. A continuación, desglosaremos lo que dicen los distintos métodos de valoración sobre el valor en la actualidad, y terminaremos con una forma más amplia de pensar en su valor a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vertex Pharmaceuticals

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy en términos de dólares.

Vertex produce actualmente alrededor de 3.300 millones de dólares en flujo de caja libre, y los analistas esperan que aumente constantemente a medida que su franquicia de fibrosis quística se expanda y se lancen nuevas terapias. En el modelo 2 Stage Free Cash Flow to Equity, se utilizan las previsiones de los analistas para los próximos años. A partir de ahí, Simply Wall St extrapola el crecimiento. Para 2029, se prevé que el flujo de caja libre alcance aproximadamente los 6.700 millones de dólares, y las estimaciones a más largo plazo aumentarán hasta los 9.500 millones de dólares en 2035.

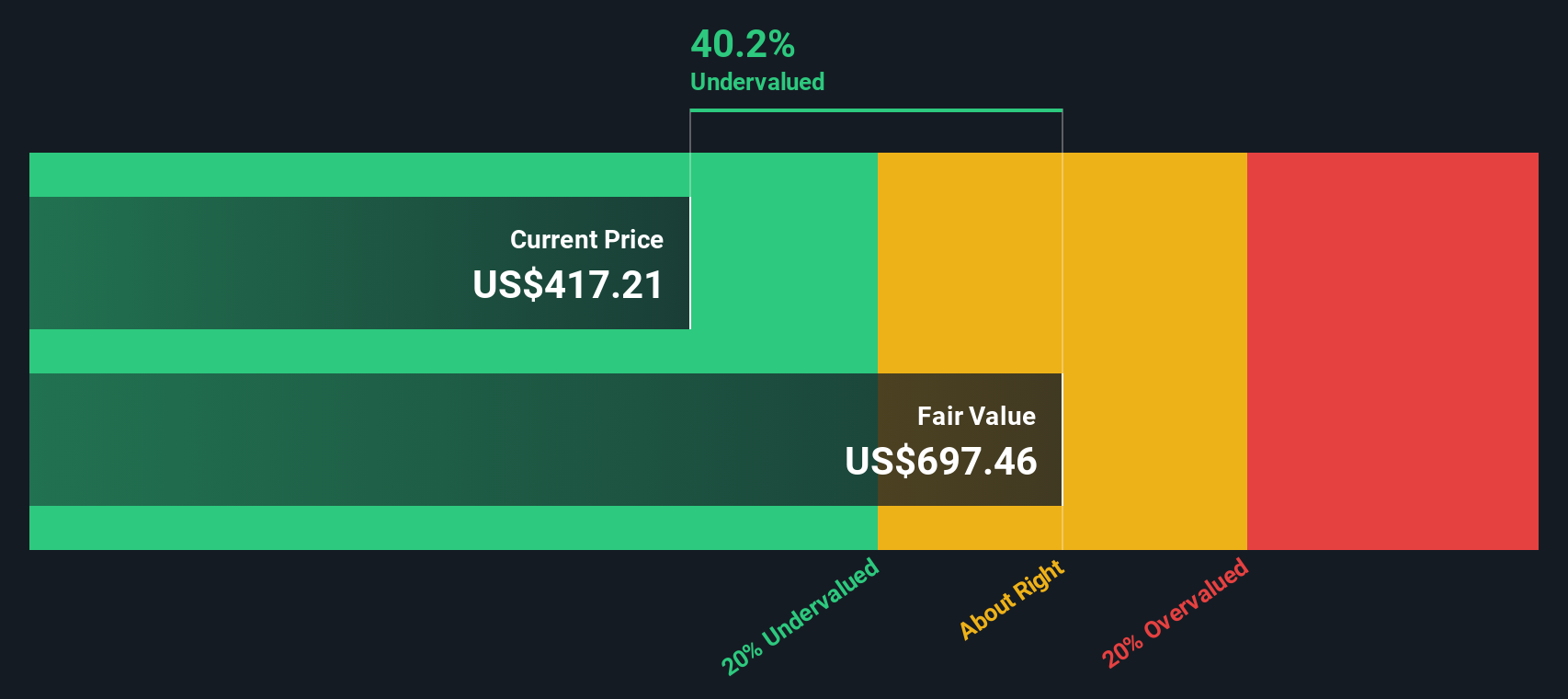

Cuando todos estos flujos de caja proyectados se descuentan a hoy, el modelo llega a un valor intrínseco de unos 711 dólares por acción. Comparado con el precio actual de la acción, en torno a 455 dólares, el DCF sugiere que la acción está infravalorada en un 36,0%. Esto implica que el mercado no está valorando plenamente la futura generación de caja de Vertex basándose en estos supuestos.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vertex Pharmaceuticals está infravalorada en un 36,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 905 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Vertex Pharmaceuticals frente a beneficios

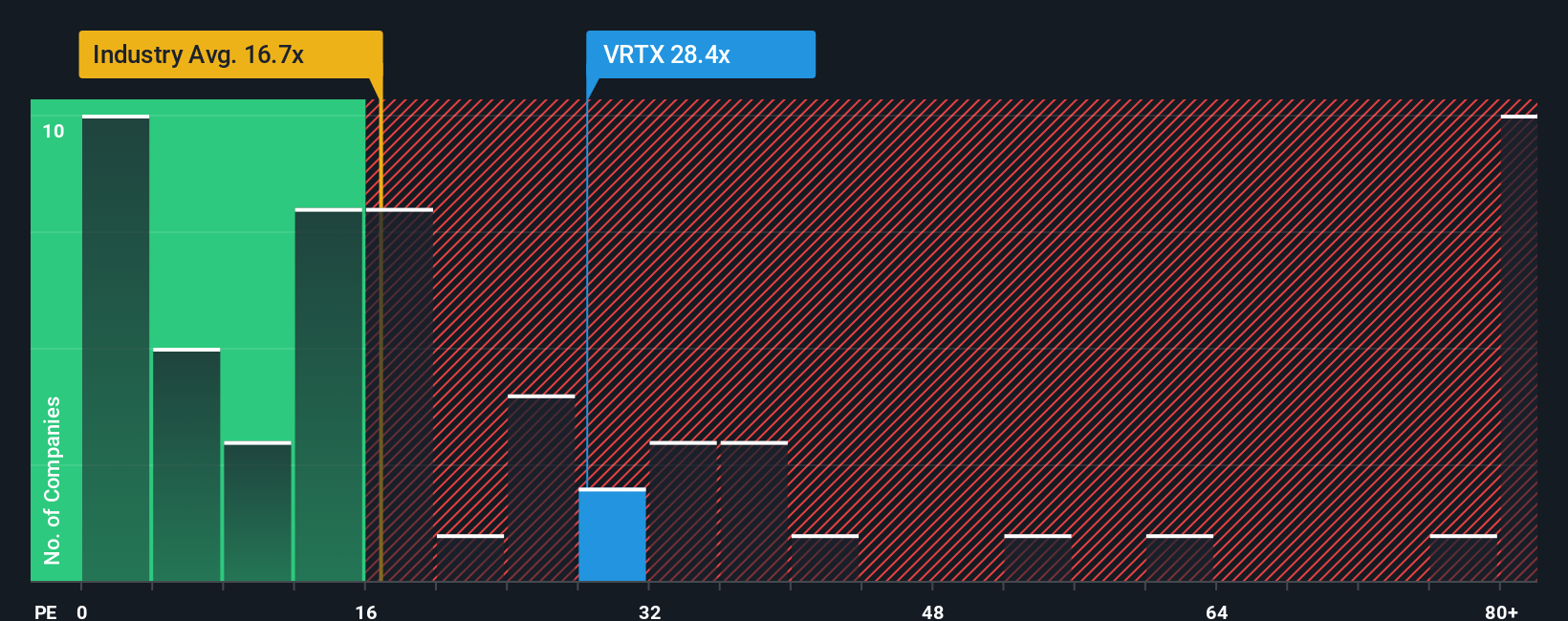

Para una empresa rentable como Vertex, la relación precio/beneficios es una forma útil de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Naturalmente, refleja lo que piensa el mercado sobre el crecimiento futuro y el nivel de riesgo de esos beneficios. Un crecimiento más rápido y fiable suele justificar un PE más alto, mientras que un crecimiento más lento o incierto tiende a comprimir el múltiplo.

Vertex cotiza actualmente a un PE de aproximadamente 31,4 veces, por encima de la media del sector biotecnológico, que es de aproximadamente 19,1 veces, pero muy por debajo de la media de 57,5 veces de sus homólogas de mayor crecimiento. Simply Wall St también calcula un Ratio Justo de 30,0x, que es el PE que cabría esperar dado el perfil de crecimiento de los beneficios, la rentabilidad, el sector, el tamaño y los riesgos específicos de Vertex. Este índice de referencia personalizado es más informativo que una simple comparación sectorial o entre homólogos, ya que se ajusta a los fundamentos propios de la empresa en lugar de suponer que existe una talla única para todos.

Con el PER real sólo ligeramente por encima del Ratio Justo, la visión basada en múltiplos sugiere que Vertex tiene un precio cercano a su valor fundamental.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1448 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Vertex Pharmaceuticals

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo para conectar su visión de una empresa con los números que la respaldan.

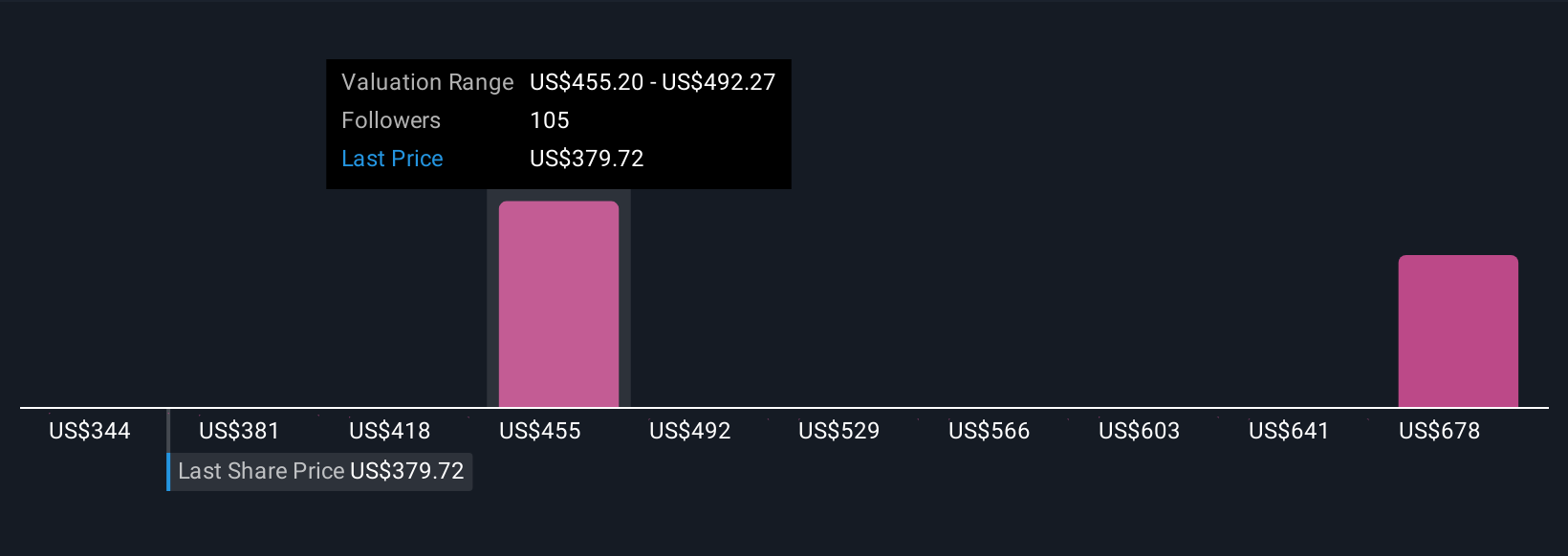

Una Narrativa es su historia sobre Vertex Pharmaceuticals, expresada a través de suposiciones sobre sus futuros ingresos, beneficios y márgenes que luego se traducen en una estimación del Valor Razonable. En lugar de basarse únicamente en un múltiplo DCF o PE, las Narrativas vinculan la historia empresarial de la compañía, una previsión financiera clara y una valoración que se puede comparar con el precio actual de las acciones.

En Simply Wall St, las Narrativas están disponibles en la página Comunidad. Millones de inversores pueden crear y compartir rápidamente estas previsiones basadas en la historia y, a continuación, ver de un vistazo si su valor razonable sugiere que Vertex es una compra, una retención o una venta en comparación con el precio actual de mercado.

Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información, como nuevos datos de ensayos renales o cambios en los objetivos de los analistas, un inversor puede considerar que Vertex vale alrededor de 330 dólares por acción, mientras que otro cree que la cartera de productos y la oportunidad de edición genética justifican un valor más cercano a los 616 dólares. Ambas perspectivas pueden explorarse y probarse una al lado de la otra.

¿Crees que hay algo más en la historia de Vertex Pharmaceuticals? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vertex Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VRTX

Advertisement