Advertisement

¿Es el reciente retroceso de Vericel una oportunidad o una advertencia para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Vericel es una oportunidad a la baja o una trampa de valor al precio actual, usted es exactamente el tipo de inversor al que va dirigido este desglose.

- La acción ha bajado alrededor de un 10% en la última semana, más o menos sin cambios en el último mes, y aún se encuentra en una pronunciada caída interanual y a 1 año a pesar de haber subido con fuerza a 3 y 5 años. Esto hace que la situación actual sea muy diferente en función del horizonte temporal.

- Gran parte de la reciente evolución del precio de las acciones se ha visto determinada por los cambios de opinión en torno al sector de la medicina regenerativa y por la forma en que los inversores están valorando la tracción comercial y la posición competitiva de Vericel. La volatilidad generalizada de las empresas sanitarias de alto crecimiento también ha añadido ruido, lo que hace más difícil saber si el último retroceso es una señal de advertencia o una oportunidad de comprar calidad con descuento.

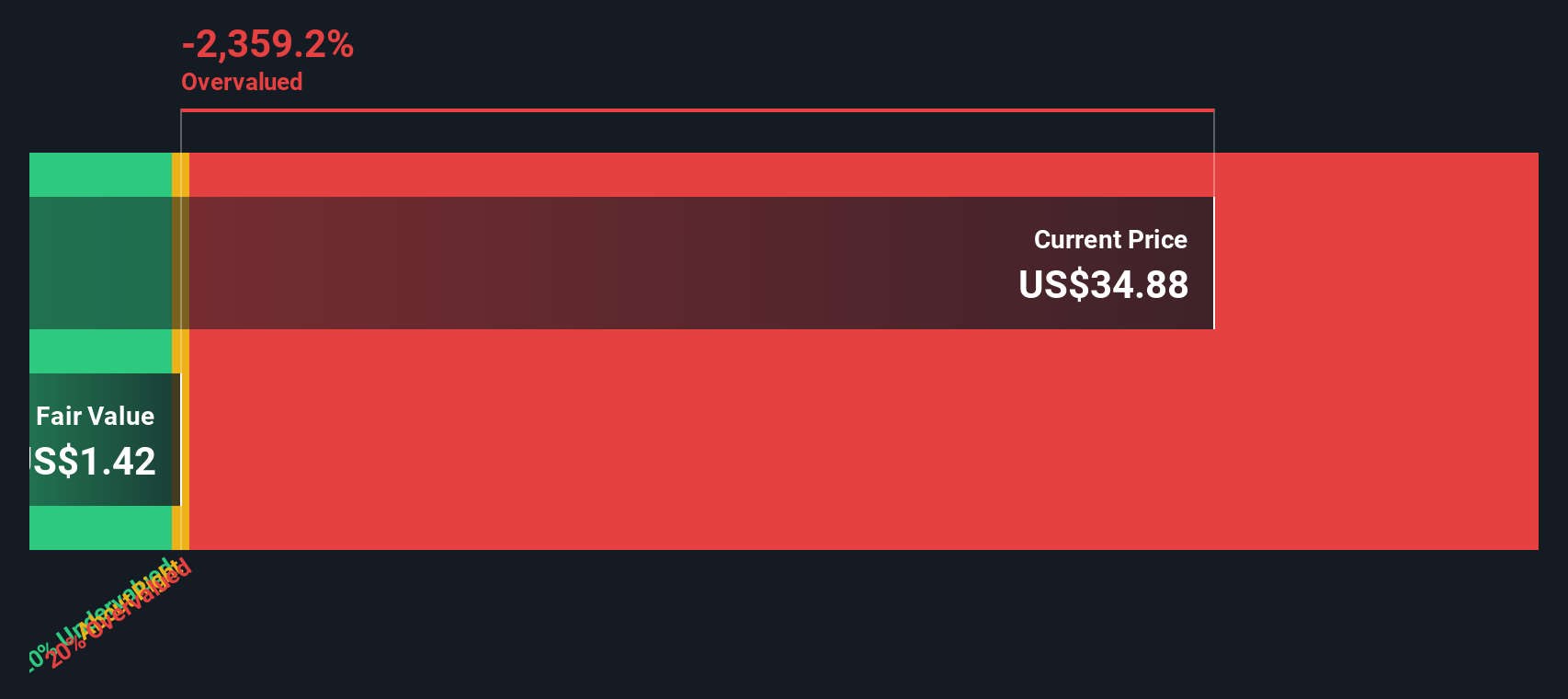

- En estos momentos, Vericel sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración, lo que sugiere que el valor está caro según la mayoría de las medidas tradicionales. Estas cifras principales no siempre cuentan toda la historia, por lo que a continuación repasaremos los principales enfoques de valoración y terminaremos con una forma más holística de juzgar lo que el mercado está valorando realmente.

Vericel obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vericel

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En el caso de Vericel, este modelo de Flujo de Caja Libre a Capital en 2 fases comienza con el flujo de caja libre de los últimos doce meses de aproximadamente 16,7 millones de dólares, y luego aplica las previsiones de los analistas y las hipótesis de crecimiento a más largo plazo suministradas y extrapoladas por Simply Wall St.

Las proyecciones anticipan un aumento constante del flujo de caja libre, con un flujo de caja libre estimado de unos 67,2 millones de dólares en 2035, todo ello expresado en dólares. Estos flujos de caja futuros se descuentan hasta hoy para llegar a una estimación de valor intrínseco de unos 24,36 $ por acción. Comparado con el precio actual de la acción, el modelo implica que Vericel está sobrevalorada en un 48,7%.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vericel puede estar sobrevalorada en un 48,7%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

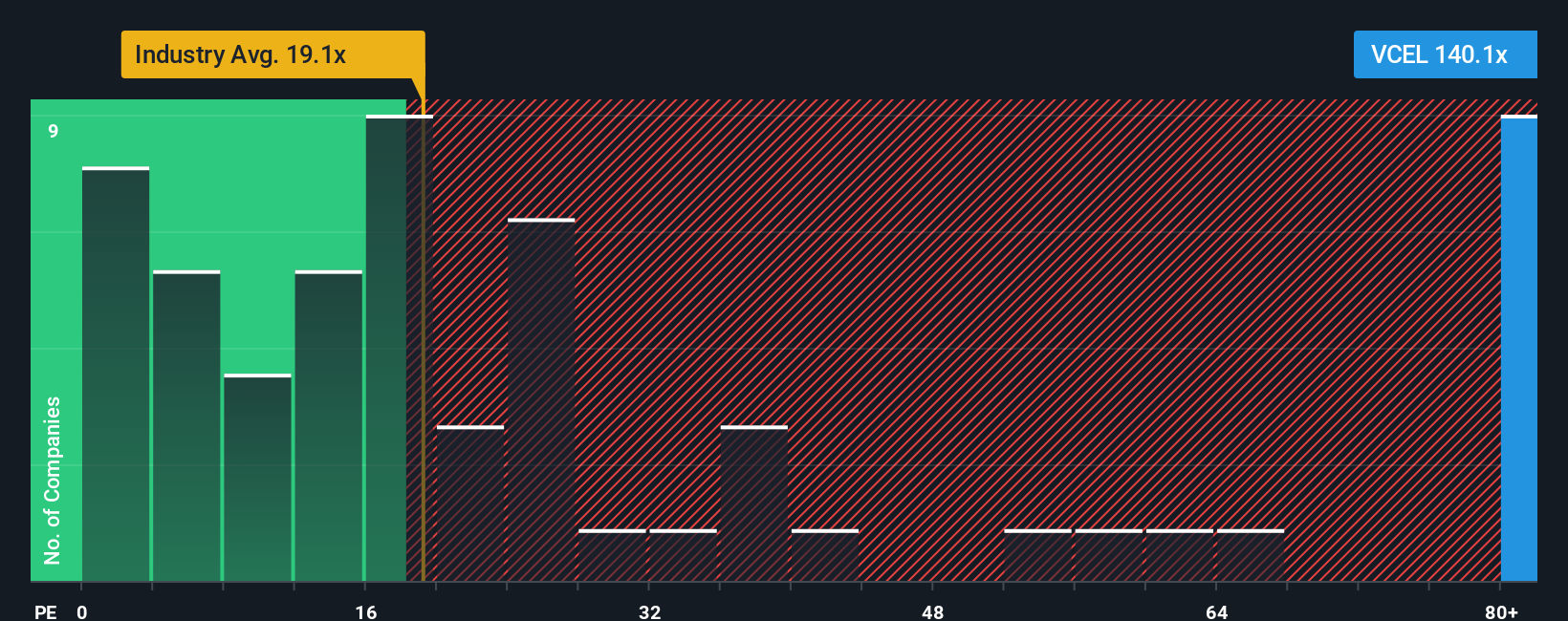

Enfoque 2: Precio de Vericel frente a beneficios

Para empresas rentables como Vericel, la relación precio/beneficios, o PE, es una forma útil de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Un PE más alto puede justificarse cuando el mercado espera un crecimiento más fuerte y fiable, mientras que un crecimiento más lento o arriesgado suele merecer un múltiplo más bajo y conservador.

Vericel cotiza actualmente a un PE de aproximadamente 140,1 veces, muy por encima de la media del sector de biotecnología, que se sitúa en torno a 19,1 veces, y de la media de su grupo de homólogos, cercana a 56,9 veces. En estas simples comparaciones, el valor parece muy caro. Sin embargo, estas referencias no reflejan plenamente el perfil específico de crecimiento, los márgenes, la escala y las características de riesgo de Vericel.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. Esta medida propia estima cuál debería ser un PER "normal" para Vericel, dadas sus perspectivas de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y riesgos específicos de la empresa. Para Vericel, el Ratio Justo es de 26,1x, que es un punto de referencia mucho más adaptado que una comparación directa con el sector o con sus homólogos. Con el actual PER de 140,1x muy por encima de este Ratio Justo, las acciones están significativamente sobrevaloradas sobre una base de múltiplos.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

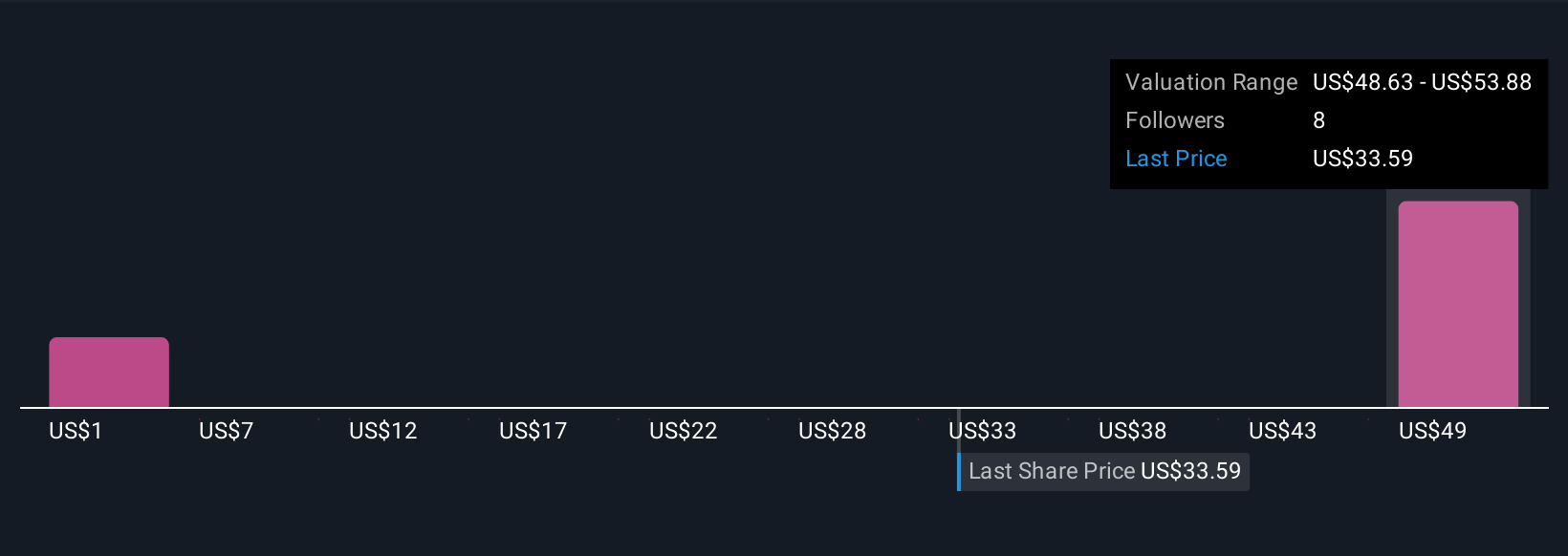

Mejore su toma de decisiones: Elija su narrativa Vericel

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Vericel con una previsión financiera concreta y un Valor Justo que puede comparar con el precio actual.

Una Narrativa en Simply Wall St es su historia detrás de los números, donde usted establece los supuestos de ingresos, ganancias y márgenes futuros y la plataforma los convierte en una valuación prospectiva que muestra claramente si Vericel parece subvaluada o sobrevaluada en comparación con el precio de mercado.

Dado que las Narrativas viven dentro de la Comunidad de Simply Wall St, son fáciles de crear, comparar y refinar, y se actualizan dinámicamente a medida que nueva información como resultados de ganancias, cambios de orientación o noticias importantes fluyen en la plataforma.

Por ejemplo, una narrativa de Vericel podría inclinarse al alza, esperando que los ingresos se incrementen a mediados de la década de los 20, con márgenes superiores al 16% y un valor razonable en torno al objetivo de consenso actual de 53,88 dólares. Por el contrario, una narrativa más prudente podría anclarse más cerca del objetivo bajo de los analistas de 45 dólares, con un crecimiento más lento y márgenes más bajos. Esto le ofrece dos perspectivas claras, respaldadas por cifras, sobre cuándo podría tener sentido comprar, mantener o vender.

¿Crees que hay algo más en la historia de Vericel? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vericel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:VCEL

Advertisement