Advertisement

¿Qué significa una caída del 58% para las acciones de Intellia Therapeutics en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Intellia Therapeutics está infravalorada, sobrevalorada o si por fin se encuentra en un punto óptimo? Definitivamente no es el único, ya que muchos inversores se están haciendo la misma pregunta con toda la acción de los valores biotecnológicos últimamente.

- Tras unas semanas difíciles, el precio de las acciones de Intellia ha caído un 16,6% en los últimos 7 días y un 58,5% en el último mes. Esto puede hacer que algunos se pregunten si el mercado ve riesgos ocultos o perspectivas cambiantes.

- Gran parte de esta reciente volatilidad se ha atribuido a la presión del sector en general y al cambio de actitud del mercado en torno a los valores tecnológicos de edición genética. Los titulares sobre la competencia en el campo de CRISPR y las noticias de actualizaciones de asociaciones han añadido contexto a las razones por las que los inversores se están replanteando la historia a corto plazo de Intellia.

- En lo que respecta a las cifras, Intellia Therapeutics obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de infravaloración. Hay más en el panorama de la valoración de lo que parece a primera vista, y en este artículo desglosaremos algunos enfoques clásicos. Quédese para ver una perspectiva que podría cambiar por completo su forma de ver el valor.

Intellia Therapeutics obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

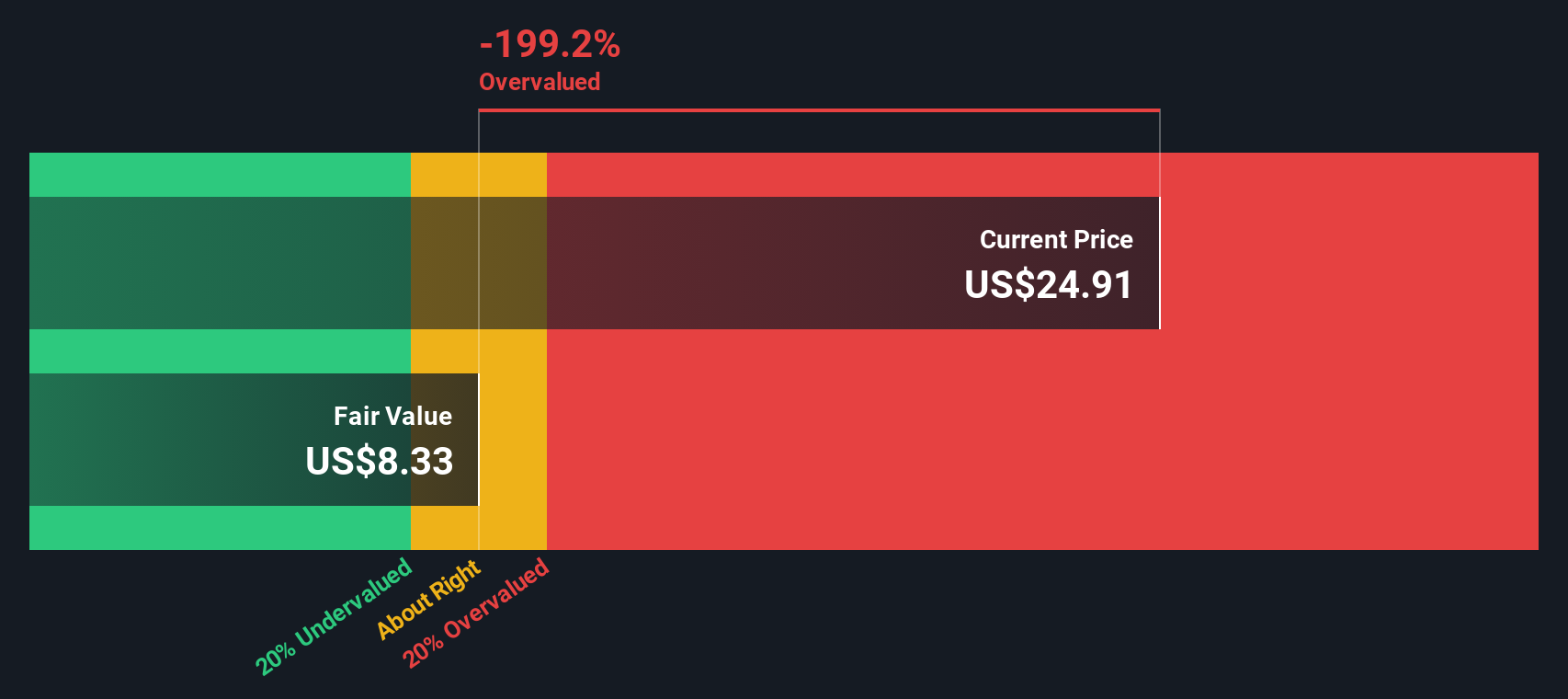

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intellia Therapeutics

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la previsión de sus flujos de caja futuros y su descuento a dólares de hoy. La idea es evaluar el valor real de la empresa teniendo en cuenta el efectivo que se espera que genere a lo largo del tiempo.

En el caso de Intellia Therapeutics, el análisis DCF utiliza un modelo de flujo de caja libre a capital de 2 etapas. En la actualidad, la empresa tiene un flujo de caja libre negativo, de -419,96 millones de dólares, que recoge sus inversiones en curso y los gastos de la cartera clínica. Mientras que los analistas proporcionan estimaciones de flujo de caja para los próximos cinco años, que se vuelven ligeramente positivas en 2029 con 115,8 millones de dólares, las proyecciones a más largo plazo se extrapolan basándose en las tendencias típicas de las empresas biotecnológicas de alto crecimiento.

Con este enfoque, el valor intrínseco estimado de Intellia Therapeutics asciende a 79,66 dólares por acción. En comparación con el precio actual de la acción, esto implica un descuento del 87,2%, lo que indica que el mercado podría estar infravalorando significativamente la empresa basándose en estas proyecciones de flujos de caja futuros.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Intellia Therapeutics está infravalorada en un 87,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 858 valores infravalorados basados en flujos de caja.

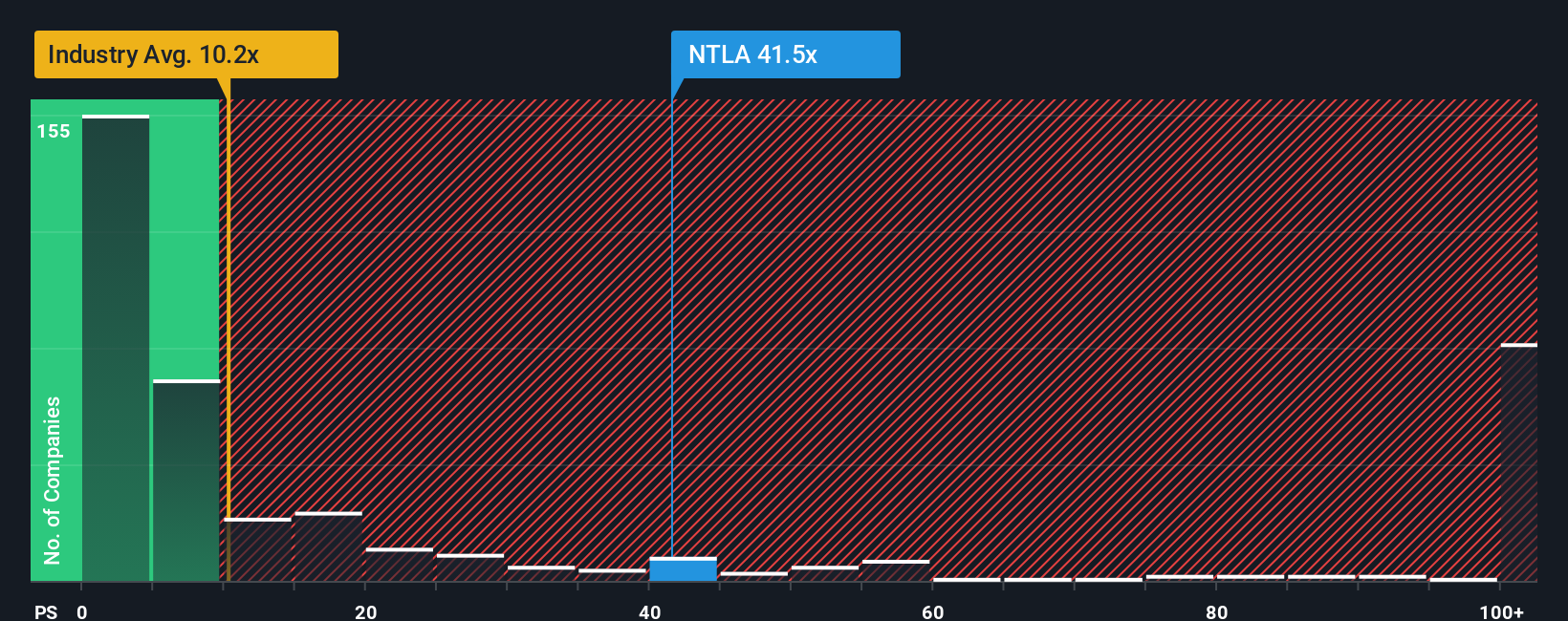

Enfoque 2: Precio de Intellia Therapeutics frente a ventas

Para las empresas del sector biotecnológico que aún no generan beneficios positivos, la relación Precio/Ventas (P/V) suele ser el múltiplo de valoración más relevante. A diferencia de los beneficios, que pueden ser negativos durante las primeras fases de crecimiento, los ingresos pueden ser una línea de base más estable para entender el valor, especialmente cuando una empresa todavía está invirtiendo mucho en I+D o está en una fase previa a la obtención de beneficios.

Al considerar un ratio P/S "normal" o justo, las expectativas de crecimiento futuro y los riesgos específicos de un campo de alta innovación como la edición genética son vitales. Las empresas biotecnológicas de alto crecimiento suelen cotizar a un múltiplo P/S superior debido al potencial de rápida expansión de los ingresos y de terapias superventas. Sin embargo, los mayores riesgos, como los contratiempos en los ensayos clínicos, pueden reducir estos múltiplos.

Intellia Therapeutics cotiza actualmente a un ratio P/S de 20,5 veces, muy por encima de la media del sector biotecnológico de 12,1 veces y de la media de sus homólogas de 4,9 veces. Aunque estas referencias son útiles, Simply Wall St introduce el concepto de "Ratio Justo", una métrica propia que combina las perspectivas de crecimiento de los ingresos, los márgenes de beneficio, el tamaño de la empresa, los factores de riesgo y las tendencias del sector. Para Intellia, el Ratio Justo se calcula en sólo 0,00x. Este índice de referencia personalizado es más perspicaz que una simple comparación sectorial o entre pares, ya que reconoce el perfil único de riesgo-recompensa y los fundamentos de la empresa.

Con el actual múltiplo P/S de Intellia tan por encima de su Ratio Justo, la acción parece significativamente sobrevalorada según esta medida.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1367 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Intellia Therapeutics

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia que los inversores crean sobre una empresa y que conecta los acontecimientos del mundo real con los números, por ejemplo, sus propias perspectivas sobre las ventas futuras, los beneficios y, en última instancia, cuál creen que debería ser el valor razonable de una acción. Las narrativas dan sentido a los modelos financieros al vincular la ciencia, los hitos clínicos y la dinámica competitiva de Intellia Therapeutics con previsiones concretas, ayudando a los inversores a ver cómo la historia detrás de la empresa impulsa la valoración.

Simply Wall St pone las Narrativas al alcance de cualquiera a través de la página de la Comunidad, utilizada por millones de inversores. Con las Narrativas, usted puede comparar su visión del valor razonable de Intellia con el precio actual, y decidir si ve una oportunidad o un riesgo. Las narrativas se actualizan dinámicamente a medida que aparecen noticias o se publican beneficios, de modo que su visión de la inversión está siempre al día.

Por ejemplo, un inversor que siga las rápidas inscripciones clínicas y el creciente mercado de Intellia podría pronosticar un precio objetivo en el extremo superior (106,00 dólares), anticipando un fuerte éxito comercial. Otro podría centrarse en las recientes retenciones clínicas y en los problemas de seguridad, lo que le llevaría a un valor mucho más bajo (7,00 dólares) para reflejar los mayores riesgos.

¿Crees que hay algo más en la historia de Intellia Therapeutics? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intellia Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:NTLA

Advertisement