Advertisement

¿Sigue ofreciendo valor Catalyst Pharmaceuticals tras la expansión de la franquicia Firdapse y la subida del precio de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Catalyst Pharmaceuticals sigue siendo atractiva a unos 23 dólares por acción, o si la mayor parte de la subida ya se refleja en el precio, no está solo.

- A pesar de una modesta caída del 1,4% en la última semana, el valor ha subido un 8,2% en el último mes, un 7,3% en lo que va de año y un 539,9% en cinco años, lo que sugiere que los inversores han ido revalorizando sus perspectivas.

- La reciente atención prestada a su cartera en expansión de enfermedades raras y los esfuerzos en curso para defender y ampliar su franquicia Firdapse han ayudado a enmarcar el valor como un especialista centrado más que como una historia de un solo fármaco. Al mismo tiempo, las actualizaciones normativas y competitivas en el ámbito neuromuscular y del sistema nervioso central han influido en la confianza de los inversores, que reevalúan tanto el potencial de crecimiento como el riesgo.

- En nuestras comprobaciones, Catalyst obtiene una puntuación perfecta de 6 sobre 6 en valoración, señalándola como infravalorada en todas las métricas que analizamos. En las próximas secciones repasaremos estos métodos y terminaremos con una forma más intuitiva de pensar en lo que el mercado podría estar dispuesto a pagar por esta empresa.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Catalyst Pharmaceuticals

Un modelo de flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy para tener en cuenta el riesgo y el tiempo.

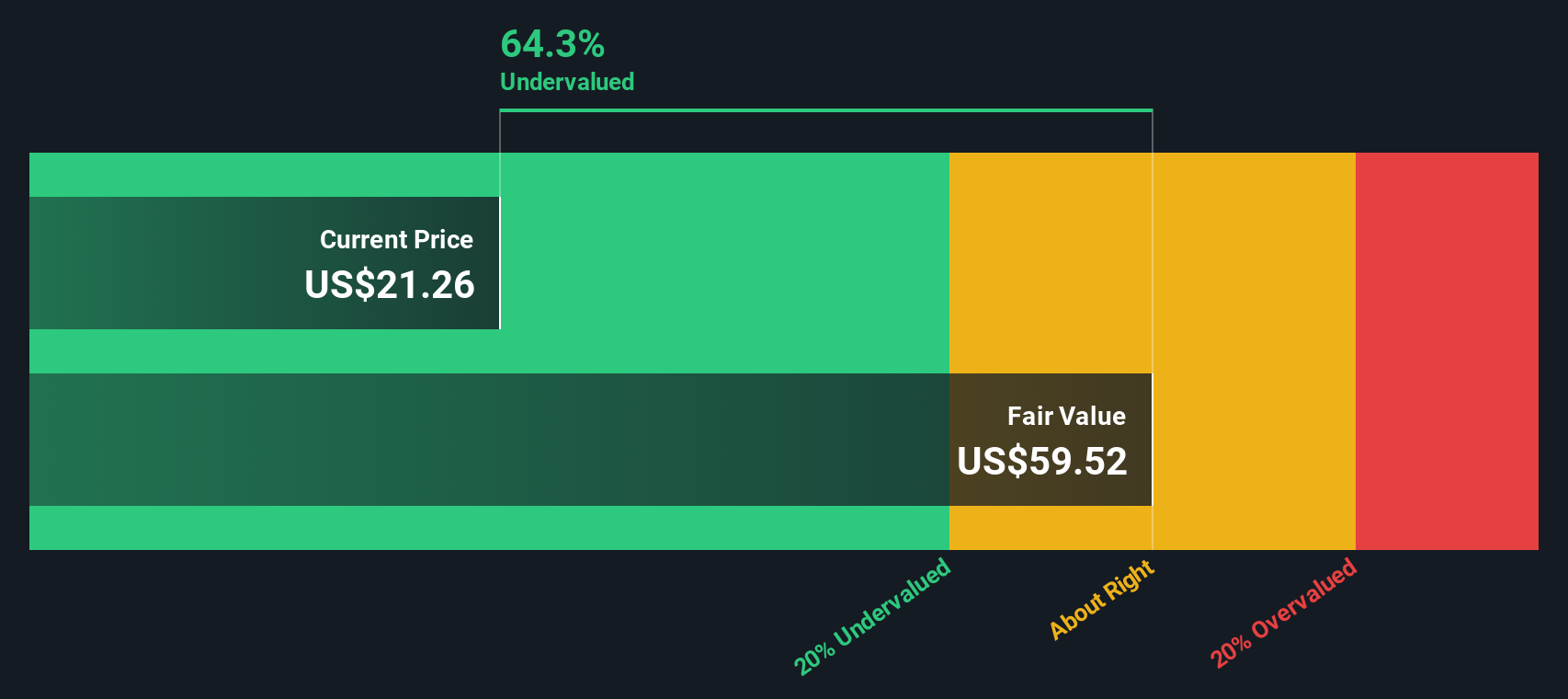

En el caso de Catalyst Pharmaceuticals, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 151,7 millones de dólares y utiliza las previsiones de los analistas para los próximos años, extrapolando a continuación el crecimiento más allá de esa cifra. Sobre esta base, Simply Wall St proyecta que el flujo de caja libre podría alcanzar aproximadamente 374,6 millones de dólares en 2035, lo que refleja una expansión constante pero moderada a medida que el negocio madura.

Cuando todos esos flujos de caja futuros se descuentan hasta hoy utilizando un marco de 2 etapas de flujo de caja libre a capital, el valor intrínseco resultante es de unos 60,02 dólares por acción. En comparación con el precio actual de la acción, cercano a los 23 dólares, el DCF sugiere que la acción cotiza con un descuento del 61,5% respecto a su valor razonable estimado. Esto indica un potencial alcista si las proyecciones de flujo de caja resultan acertadas.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Catalyst Pharmaceuticals está infravalorada en un 61,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 917 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Catalyst Pharmaceuticals frente a beneficios

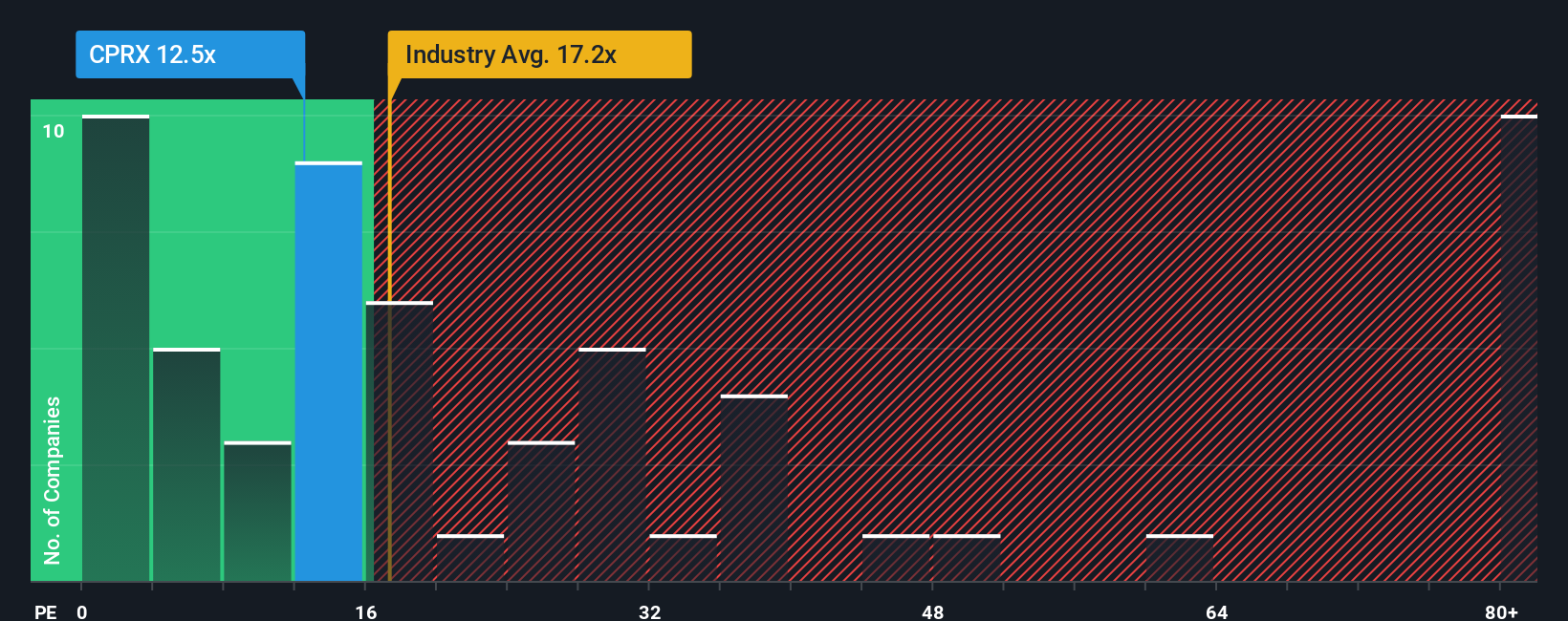

En el caso de empresas rentables como Catalyst Pharmaceuticals, la relación precio/beneficios, o PER, es una forma útil de ver cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Lo que se considera un PE normal depende de la rapidez con la que se espera que crezcan los beneficios y del riesgo que entrañen, ya que un crecimiento más rápido y un menor riesgo suelen justificar un múltiplo más alto.

Catalyst cotiza a un PE de aproximadamente 13,1 veces, muy por debajo de la media del sector biotecnológico en general, que se sitúa en torno a 19,6 veces, y de la media del grupo, cercana a 63,0 veces. Para ir más allá de las simples comparaciones, Simply Wall St utiliza un Fair Ratio propio que calcula qué PER podría pagar razonablemente el mercado teniendo en cuenta factores como las perspectivas de crecimiento de los beneficios, los márgenes, el tamaño y el perfil de riesgo de Catalyst. En el caso de Catalyst, ese Ratio Justo es de 18,0x, lo que implica que las acciones cotizan con un descuento con respecto a lo que sus fundamentales justificarían normalmente en este marco.

En conjunto, la diferencia entre el actual 13,1x y el Ratio Justo de 18,0x sugiere que la acción sigue teniendo un precio atractivo en función de los beneficios.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Catalyst Pharmaceuticals

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de Catalyst Pharmaceuticals con los números que la respaldan.

Una narrativa es su historia sobre una empresa, traducida en suposiciones sobre futuros ingresos, beneficios y márgenes, de modo que la historia está directamente vinculada a una previsión financiera y, en última instancia, a una estimación del valor razonable.

En Simply Wall St, las Narrativas se encuentran dentro de la página Comunidad y son utilizadas por muchos inversores como una herramienta accesible. Pueden ayudarle a pensar si comprar o vender comparando continuamente su estimación del valor razonable con el precio actual de la acción.

Dado que las narrativas se actualizan dinámicamente a medida que llega nueva información, como resultados de beneficios o actualizaciones importantes de medicamentos, su visión del valor razonable de Catalyst puede ajustarse automáticamente a los últimos datos en lugar de permanecer fija.

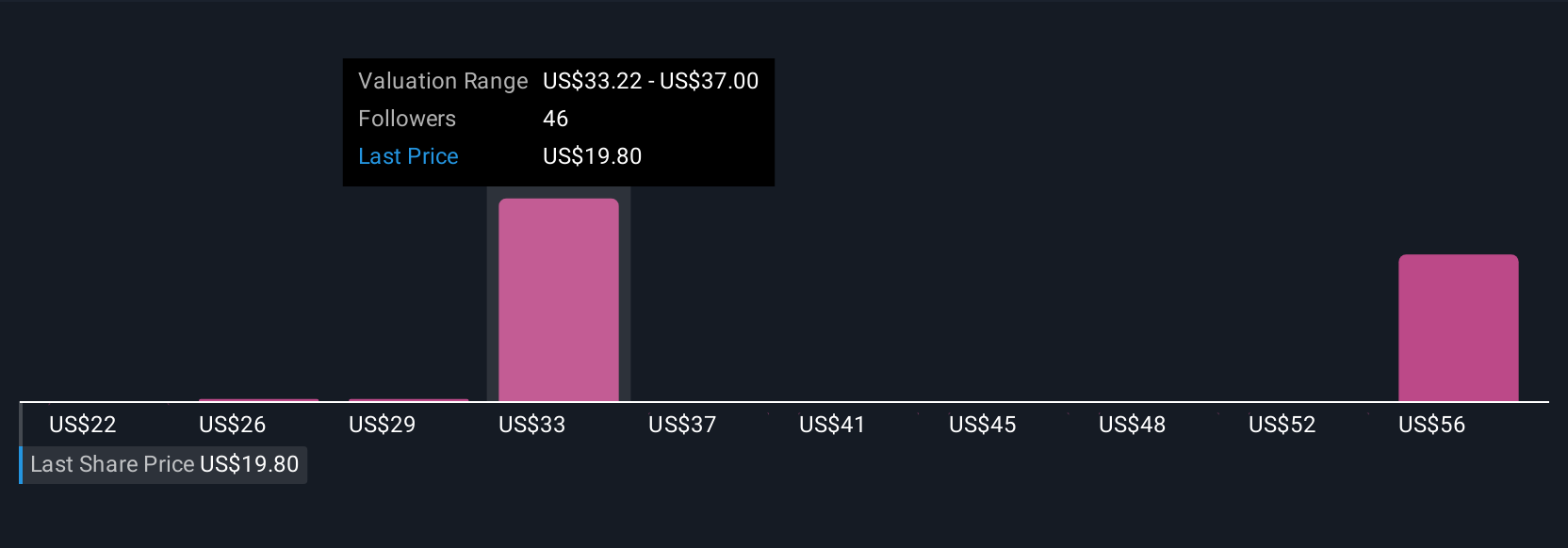

Por ejemplo, un inversor puede construir una narrativa que apoye un valor razonable cercano al objetivo más alto publicado de unos 40 dólares si cree que FIRDAPSE, AGAMREE y los nuevos acuerdos pueden impulsar un crecimiento duradero. Otro podría alinearse más estrechamente con la opinión más cautelosa en torno a los 31 dólares si se centra más en los riesgos de patentes, la competencia de genéricos y una cartera de productos en fase final más delgada.

¿Crees que hay algo más en la historia de Catalyst Pharmaceuticals? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Catalyst Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CPRX

Advertisement