Advertisement

¿Refleja la subida del 670% de Celcuity su verdadero valor tras las actualizaciones de los ensayos clínicos contra el cáncer?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Celcuity está a la altura de todos los rumores? Analicemos más detenidamente si el precio actual de sus acciones tiene realmente sentido o si hay algo más de lo que parece a primera vista.

- Las acciones de Celcuity han experimentado una notable subida del 3,7% en la última semana y del 36,7% en el último mes. Además, ha subido más de un 670% en lo que va de año y un 690% en el último año.

- Estos movimientos se han producido junto con una serie de acontecimientos notables, incluidos los recientes avances de la empresa en estudios clínicos y actualizaciones en torno a sus innovadoras terapias contra el cáncer. El sector ha mostrado un mayor interés a medida que Celcuity anunciaba datos que podrían influir en la forma de enfocar los tratamientos dirigidos, alimentando tanto el optimismo de los inversores como un mayor apetito por el riesgo.

- En estos momentos, Celcuity tiene una valoración de 2 sobre 6. Aunque no es una valoración excepcionalmente alta, los números sólo cuentan una parte de la historia. Examinemos cómo se comparan estas comprobaciones de valoración y exploremos otra forma de ver el valor de esta empresa más adelante.

Celcuity sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Celcuity

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Esto ayuda a los inversores a evaluar el valor real de una empresa en función de su potencial para generar efectivo en los próximos años.

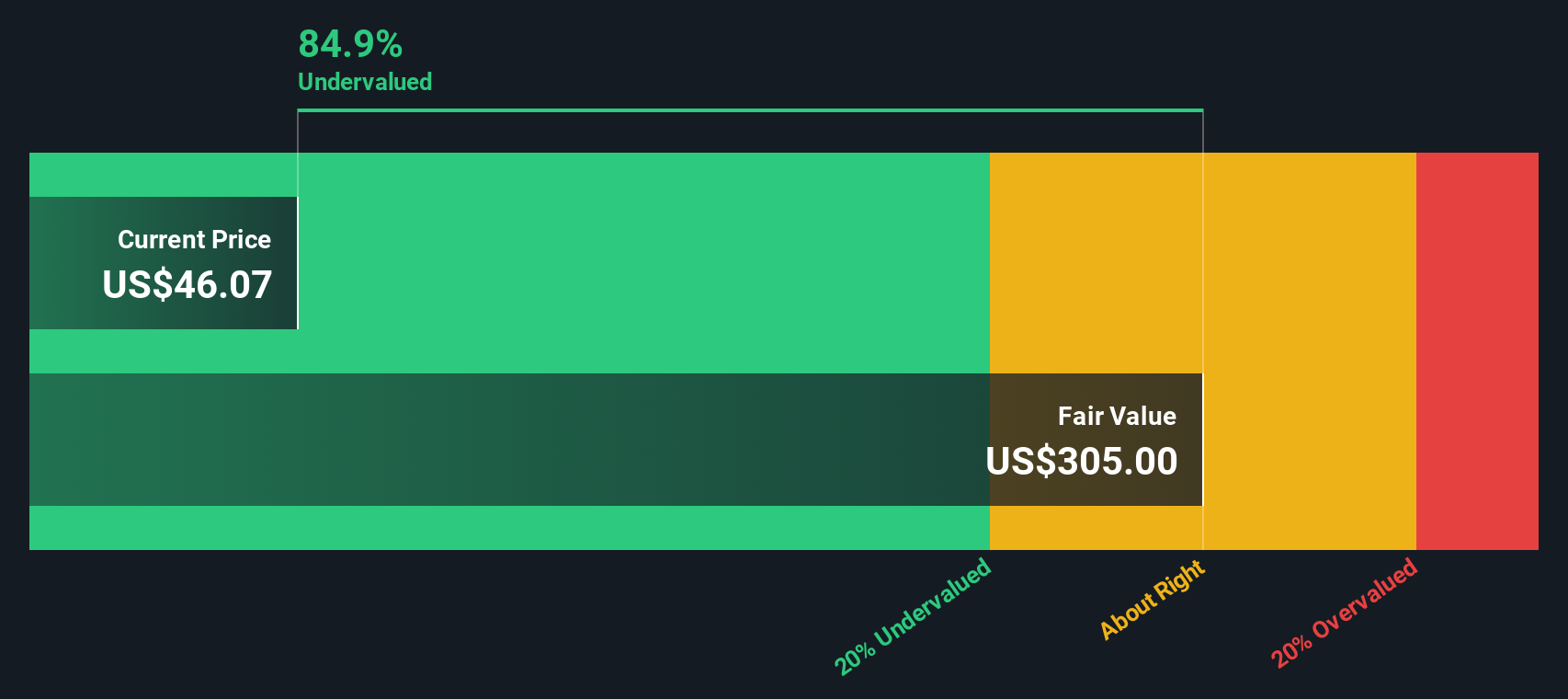

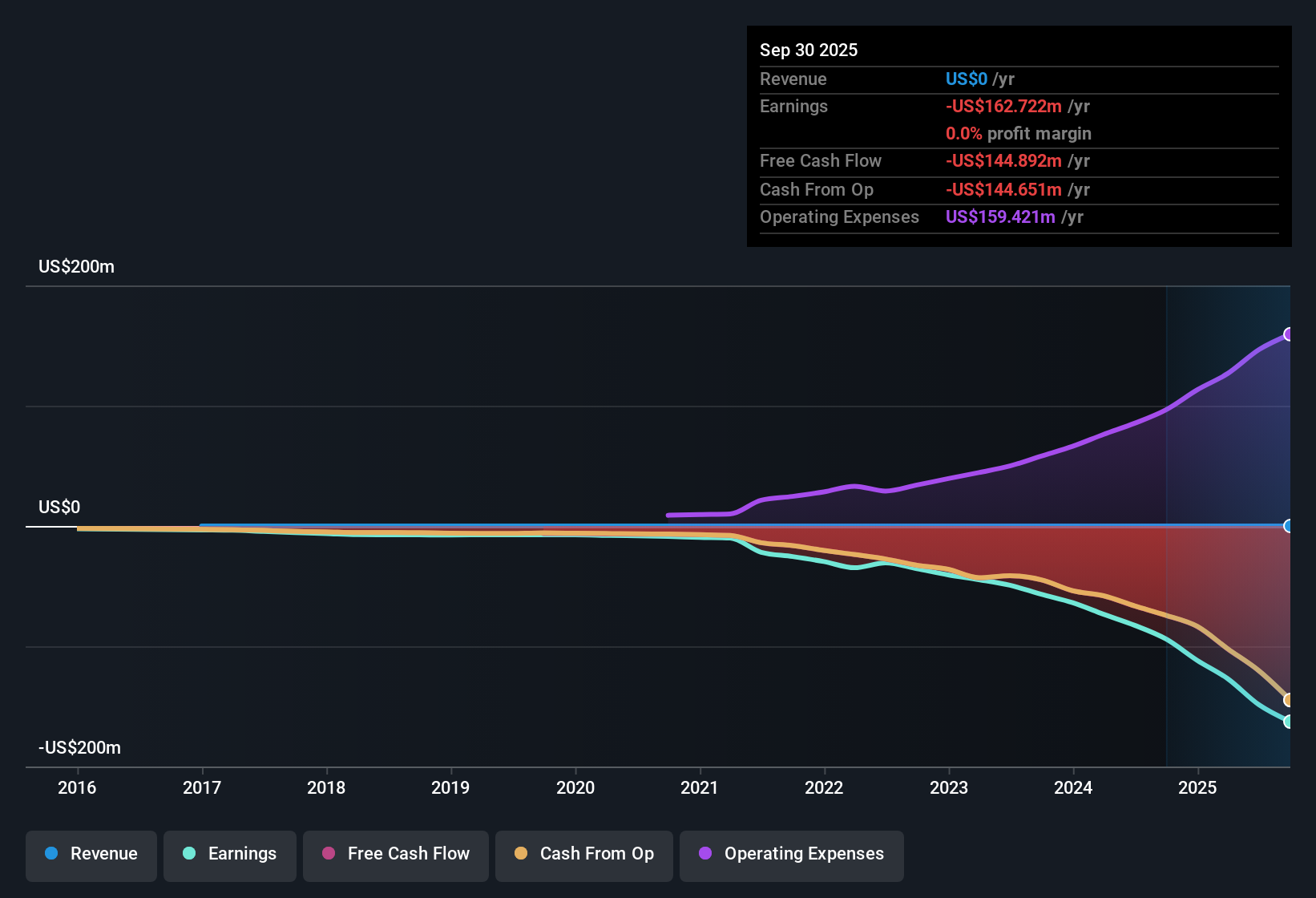

En el caso de Celcuity, el flujo de caja libre (FCF) de los últimos doce meses es de -144,89 millones de dólares. Las previsiones de los analistas sugieren que el FCF de la empresa podría aumentar significativamente, volviéndose positivo a medida que surtan efecto las iniciativas de crecimiento. Para 2029, las proyecciones indican que el FCF podría alcanzar los 536,1 millones de dólares. A más largo plazo, se espera que estos flujos de caja aumenten aún más, con Simply Wall St estimando valores superiores a 1.300 millones de dólares para 2035.

Utilizando el modelo DCF, que se basa en un enfoque de 2 etapas de flujo de caja libre a capital, el valor intrínseco estimado por acción es de 488,98 dólares. Este cálculo indica que el precio actual de la acción se negocia con un descuento del 79,3% respecto a su valor de flujo de caja subyacente, lo que sugiere que el mercado puede estar infravalorando las perspectivas a largo plazo de Celcuity.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Celcuity está infravalorada en un 79,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 922 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Celcuity frente a su valor contable

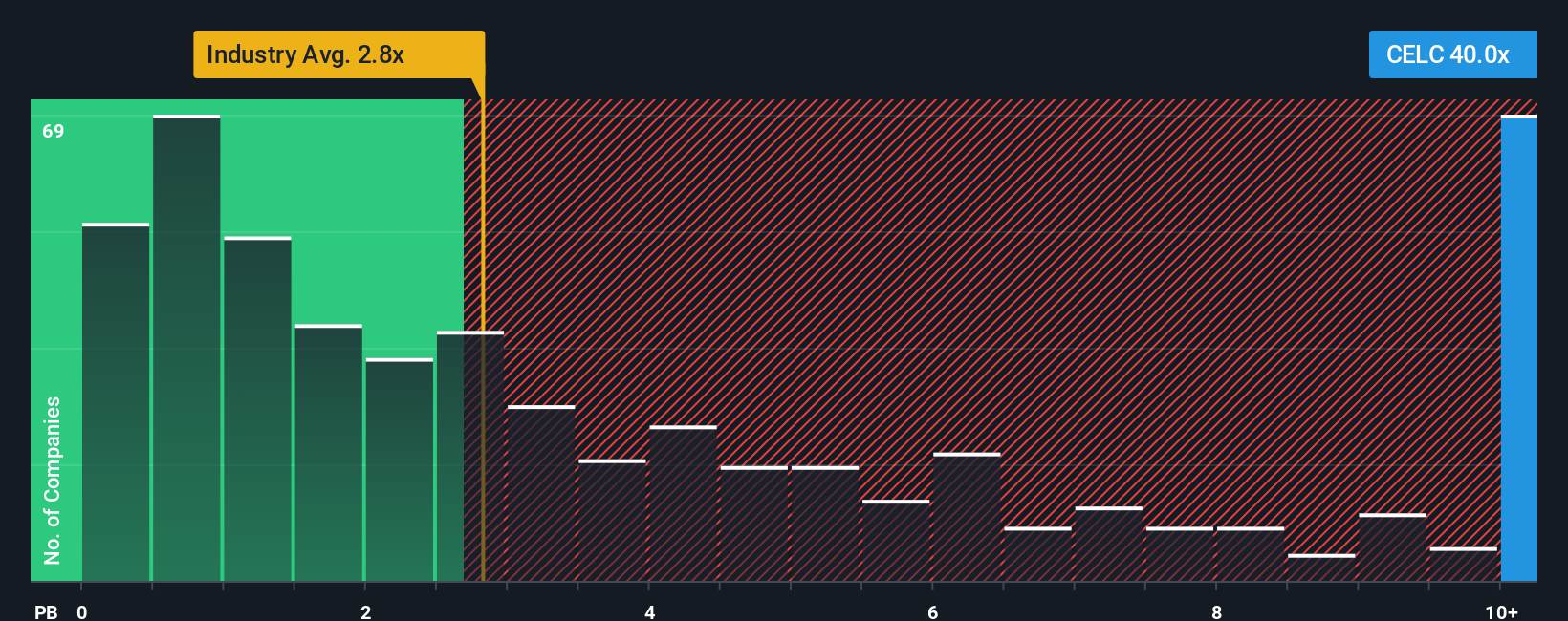

La relación precio/valor contable (PB) se utiliza a menudo para valorar empresas biotecnológicas, especialmente aquellas que se encuentran en una fase inicial o que aún no son rentables de forma consistente. Esta métrica compara el valor de mercado de una empresa con sus activos netos y ofrece información cuando los beneficios son volátiles o negativos, como suele ser el caso de las empresas biotecnológicas de rápido crecimiento como Celcuity.

El ratio PB de una empresa refleja cuánto están dispuestos a pagar los inversores por cada dólar de activos netos. Las expectativas de crecimiento futuro o de riesgo hacen que esta cifra aumente o disminuya. Las empresas más innovadoras y de crecimiento más rápido tienden a cotizar con un ratio PB más alto en relación con sus homólogas del sector, mientras que las de mayor riesgo o perspectivas menos seguras pueden hacerlo bajar. El ratio PB "normal" o "justo" para cualquier empresa suele ser contextual y estar estrechamente vinculado a la media del sector y a las perspectivas únicas de la empresa.

Actualmente, Celcuity cotiza con un ratio PB de 40,01 veces. Esta cifra es muy superior a la media del sector biotecnológico (2,78 veces) y a la media del grupo (6,85 veces). Aunque las comparaciones generales sugieren una prima elevada, es importante considerar si está justificada por el crecimiento previsto de la empresa y su perfil de riesgo.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. En lugar de limitarse a comparar con las medias del sector o de sus homólogos, el Fair Ratio incorpora factores como el crecimiento previsto de los beneficios, los márgenes de beneficio, el perfil de riesgo y la capitalización bursátil. Esto proporciona una visión más ajustada de lo que es razonable para Celcuity en concreto. Comparar sólo con pares o medias del sector podría pasar por alto el panorama general, especialmente en el caso de empresas con un potencial o unos retos únicos.

Comparar el actual ratio PB de Celcuity con su Ratio Justo ayuda a eliminar el ruido. Si el múltiplo actual se aproxima al Ratio Justo, se puede considerar que el valor es justo dadas sus circunstancias únicas. En el caso de Celcuity, la diferencia entre su actual ratio PB y el Ratio Justo sugiere que la acción está SOBREVALORADA a los niveles actuales.

Resultado: SOBREVALORADA

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa Celcuity

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Le presentamos las Narrativas. Una narrativa es una herramienta sencilla pero poderosa que le permite adjuntar una historia o perspectiva personal a las cifras de una empresa, como sus estimaciones del valor razonable, los ingresos futuros y los márgenes de Celcuity. Las narrativas conectan lo que usted cree sobre el potencial de la empresa directamente con una previsión financiera y, en última instancia, con un valor razonable, haciendo que su tesis de inversión sea concreta y comprobable.

Millones de inversores ya utilizan Narrativas en la página de la Comunidad de Simply Wall St, donde puede construir, compartir y actualizar sus perspectivas a medida que llegan nuevas noticias o beneficios. Al comparar el valor razonable de su narrativa con el precio de mercado actual, decidir cuándo comprar o vender resulta más transparente y se basa en su propio análisis. Las Narrativas se actualizan dinámicamente cada vez que cambian los datos subyacentes, por lo que su perspectiva siempre es relevante.

Por ejemplo, algunas Narrativas Celcuity pronostican un gran éxito y ven un valor razonable muy por encima del precio actual de la acción. Otros adoptan una perspectiva más prudente y prevén un valor razonable inferior basado en diferentes hipótesis. Con las Narrativas, puede tomar mejores decisiones que reflejen su punto de vista único y adaptarse a medida que surja nueva información.

¿Crees que hay algo más en la historia de Celcuity? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Celcuity puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:CELC

Advertisement