El objetivo principal de invertir a largo plazo es ganar dinero. Pero más que eso, probablemente quiera que suba más que la media del mercado. Por desgracia para los accionistas, aunque el precio de las acciones de Bruker Corporation(NASDAQ:BRKR) ha subido un 55% en los últimos cinco años, esa subida es inferior a la rentabilidad del mercado. Si ampliamos la perspectiva, la acción ha subido un respetable 8,0% en el último año.

Así que investiguemos y veamos si el rendimiento a largo plazo de la empresa ha estado en consonancia con el progreso del negocio subyacente.

Consulte nuestro último análisis de Bruker

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

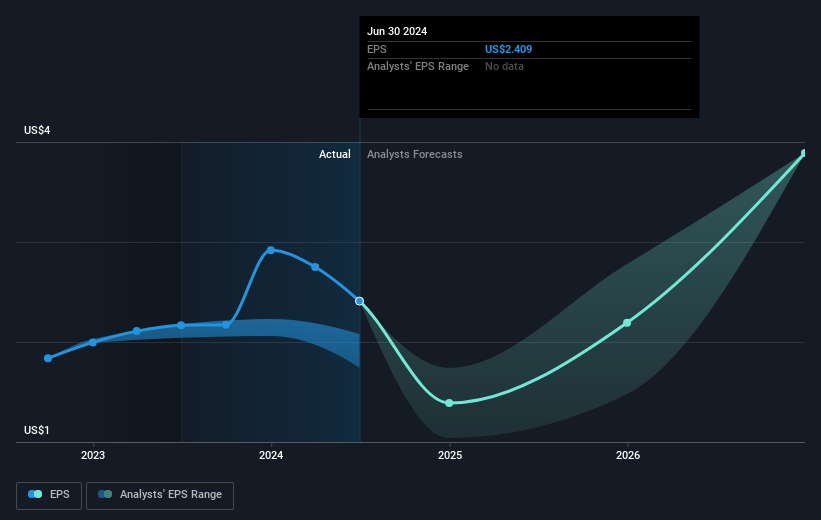

A lo largo de media década, Bruker ha conseguido aumentar sus beneficios por acción en un 14% anual. El crecimiento del BPA es más impresionante que la subida anual del precio de la acción del 9% durante el mismo periodo. Por lo tanto, parece que el mercado se ha vuelto relativamente pesimista con respecto a la empresa.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Nos complace informar de que la remuneración del CEO es más modesta que la de la mayoría de los CEO de empresas de capitalización similar. Pero aunque siempre merece la pena comprobar la remuneración del CEO, la cuestión realmente importante es si la empresa puede aumentar sus beneficios en el futuro. Antes de comprar o vender una acción, siempre recomendamos un examen minucioso de las tendencias históricas de crecimiento, disponibles aquí...

¿Y los dividendos?

Al analizar la rentabilidad de las inversiones, es importante tener en cuenta la diferencia entre la rentabilidad total para el accionista (RTA ) y la rentabilidad del precio de la acción. El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que cualquier dividendo recibido se reinvirtiera) y el valor calculado de cualquier ampliación de capital y escisión descontada. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Bruker, el TSR de los últimos 5 años fue del 57%, mejor que la rentabilidad de la cotización mencionada anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Bruker proporcionó un TSR del 8,3% en los últimos doce meses. Desgraciadamente, esta rentabilidad es inferior a la del mercado. El lado positivo es que los rendimientos a más largo plazo (en torno al 9% anual durante media década) parecen mejores. Puede que sea un negocio que merezca la pena vigilar, dada la continua acogida positiva, a lo largo del tiempo, por parte del mercado. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de la empresa. Pero para obtener una visión real, necesitamos considerar también otra información. A tal fin, debería conocer las 2 señales de advertencia que hemos detectado en Bruker (incluida 1 que no debería ignorarse).

Si prefiere echar un vistazo a otra empresa, una con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bruker puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.