Advertisement

Avadel Pharmaceuticals plc (NASDAQ:AVDL), con pérdidas, a punto de alcanzar el umbral de rentabilidad

Creemos que ahora es un buen momento para analizar el negocio de Avadel Pharmaceuticals plc (NASDAQ:AVDL ), ya que parece que la empresa puede estar en la cúspide de un logro considerable. Avadel Pharmaceuticals plc opera como empresa biofarmacéutica en Estados Unidos. Con unas pérdidas de 49 millones de dólares en el último ejercicio y de 2,9 millones en los doce últimos meses, la empresa, con una capitalización bursátil de 1.400 millones de dólares, ha aliviado sus pérdidas acercándose a su objetivo de alcanzar el punto de equilibrio. Dado que el camino hacia la rentabilidad es el tema en mente de los inversores de Avadel Pharmaceuticals, hemos decidido calibrar el sentimiento del mercado. Hemos elaborado un breve resumen de las expectativas de los analistas del sector para la empresa, su año de equilibrio y su tasa de crecimiento implícita.

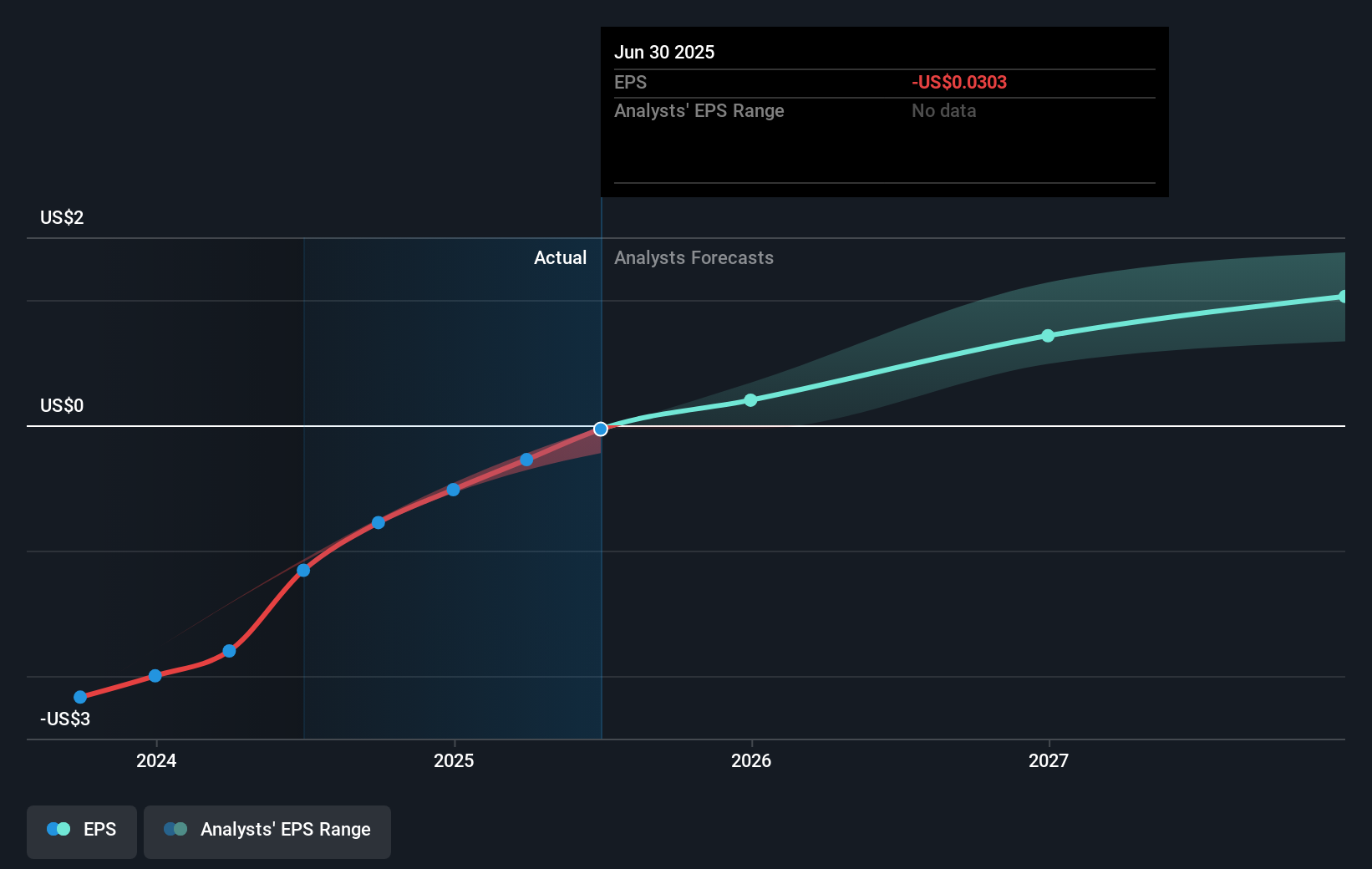

El consenso de 10 de los analistas de American Pharmaceuticals es que Avadel Pharmaceuticals está al borde del punto de equilibrio. Esperan que la empresa registre una pérdida final en 2024, antes de obtener un beneficio de 19 millones de dólares en 2025. Por lo tanto, se prevé que la empresa alcance el punto de equilibrio dentro de un año o menos. ¿A qué velocidad tendrá que crecer la empresa para alcanzar las previsiones de consenso que anticipan el punto de equilibrio en 2025? A partir de las estimaciones de los analistas, resulta que esperan que la empresa crezca un 47% interanual de media, lo que indica una gran confianza por parte de los analistas. Si este ritmo resulta ser demasiado agresivo, la empresa podría ser rentable mucho más tarde de lo previsto por los analistas.

Los desarrollos subyacentes que impulsan el crecimiento de Avadel Pharmaceuticals no son el objetivo de este amplio resumen, sin embargo, hay que tener en cuenta que generalmente los productos farmacéuticos, dependiendo de la etapa de desarrollo del producto, tienen períodos irregulares de flujo de caja. Esto significa que las próximas grandes tasas de crecimiento no son anormales, ya que la empresa está empezando a cosechar los beneficios de inversiones anteriores.

Vea nuestro último análisis de Avadel Pharmaceuticals

Una cosa que nos gustaría señalar es que la empresa ha gestionado su capital juiciosamente, con una deuda que representa el 39% de los fondos propios. Esto significa que ha financiado predominantemente sus operaciones con capital propio, y su baja obligación de deuda reduce el riesgo en torno a la inversión en la empresa deficitaria.

Próximos pasos:

Hay demasiados aspectos de Avadel Pharmaceuticals para cubrirlos en un breve artículo, pero los fundamentos clave de la empresa se pueden encontrar en un solo lugar: la página de la empresa Avadel Pharmaceuticals en Simply Wall St. También hemos recopilado una lista de aspectos relevantes que debería tener en cuenta:

- Valoración: ¿Cuál es el valor actual de Avadel Pharmaceuticals? ¿Se ha tenido ya en cuenta en el precio el potencial de crecimiento futuro? La infografía del valor intrínseco de nuestro informe de investigación gratuito ayuda a visualizar si Avadel Pharmaceuticals está actualmente mal valorada por el mercado.

- Equipo directivo: Un equipo directivo experimentado al timón aumenta nuestra confianza en el negocio: eche un vistazo a quién forma parte del consejo de Avadel Pharmaceuticals y a la trayectoria del consejero delegado.

- Otros valores de alto rendimiento: ¿Existen otros valores que ofrezcan mejores perspectivas con historiales probados? Explore nuestra lista gratuita de estos grandes valores aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Avadel Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:AVDL

Advertisement