El crecimiento de los beneficios del 4,0% en 3 años no ha sido suficiente para traducirse en rendimientos positivos para los accionistas de TEGNA (NYSE:TGNA).

Como inversor, merece la pena esforzarse por garantizar que su cartera global supere la media del mercado. Pero el riesgo de la selección de valores es que es probable que compre empresas de bajo rendimiento. Lamentamos informar de que los accionistas a largo plazo de TEGNA Inc.(NYSE:TGNA) han tenido esa experiencia, con una caída del precio de la acción del 31% en tres años, frente a una rentabilidad del mercado de alrededor del 21%. Peor aún, ha bajado un 15% en aproximadamente un mes, lo que no es nada divertido.

Tras perder un 7,3% la semana pasada, merece la pena investigar los fundamentos de la empresa para ver qué podemos deducir de sus resultados anteriores.

Consulte nuestro último análisis de TEGNA

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

Aunque el precio de la acción ha bajado en tres años, TEGNA ha conseguido aumentar el BPA un 13% anual en ese tiempo. Esto es todo un enigma, y sugiere que puede haber algo que impulse temporalmente el precio de la acción. O bien la empresa ha sido sobrevalorada en el pasado, por lo que su crecimiento ha sido decepcionante.

Dado que la variación del BPA no parece correlacionarse con la del precio de la acción, merece la pena echar un vistazo a otros parámetros.

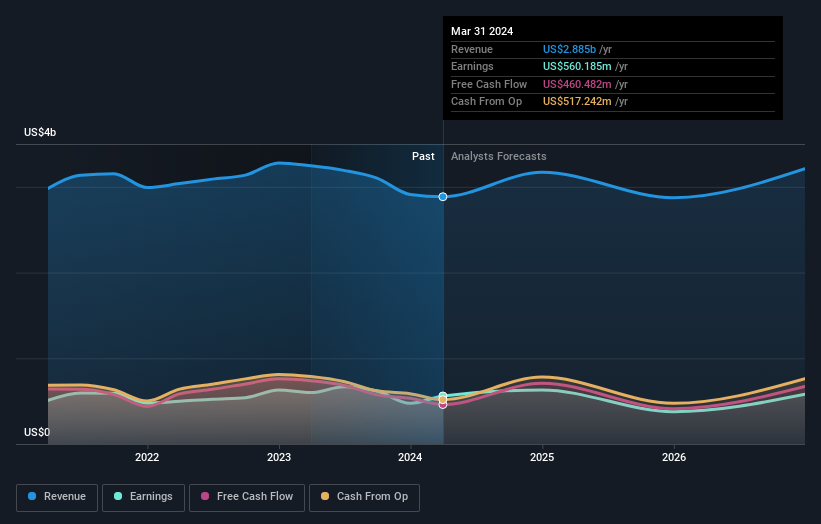

La empresa ha mantenido unos ingresos bastante saludables en los últimos tres años, por lo que dudamos que eso explique la caída del precio de la acción. No parece haber una correlación clara entre los parámetros fundamentales del negocio y el precio de la acción. Eso podría significar que la acción estaba sobrevalorada anteriormente, o podría significar una oportunidad ahora.

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Eche un vistazo más detallado a la salud financiera de TEGNA con este informe gratuito sobre su balance.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (TSR). El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que cualquier dividendo recibido se reinvirtiera) y el valor calculado de cualquier ampliación de capital y escisión descontada. Así pues, para las empresas que pagan un dividendo generoso, el TSR suele ser muy superior al rendimiento de la cotización. En el caso de TEGNA, su TSR ha sido del -26% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Y no hay premio por adivinar que los pagos de dividendos explican en gran medida la divergencia.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 23% en el último año, los accionistas de TEGNA perdieron un 17% (incluso incluyendo los dividendos). Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 0,6% durante la última media década. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando haya sangre en las calles", pero advertimos de que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para entender mejor a TEGNA hay que tener en cuenta muchos otros factores. Para ello, debería conocer las 5 señales de advertencia que hemos detectado en TEGNA (incluidas 2 que nos incomodan).

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TEGNA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.