Advertisement

¿Ha creado la fusión de Skydance una oportunidad atractiva para las acciones de Paramount Skydance?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Paramount Skydance es realmente una ganga o simplemente otra historia de acciones de medios de comunicación de la que todo el mundo habla y pocos entienden, está en el lugar adecuado para ver lo que los números dicen realmente sobre su valor.

- El precio de la acción ha caído un 7,5% en la última semana y un 1,8% en el último mes, pero sigue subiendo un 40,1% en lo que va de año y un 37,0% en el último año. Esta combinación apunta a un cambio en las expectativas del mercado más que a una simple subida o bajada.

- Gran parte de la reciente evolución de las cotizaciones ha estado determinada por los titulares sobre la fusión de Skydance, que ha modificado la estructura y la gobernanza de Paramount. Los inversores también han estado digiriendo comentarios sobre cómo la estrategia combinada de estudio y streaming podría desbloquear el valor de la biblioteca de contenidos de Paramount al tiempo que intentaba gestionar la deuda y la competencia del streaming.

- En nuestro marco, Paramount Skydance obtiene una puntuación de valoración de 5/6, lo que sugiere que está infravalorada en la mayoría de las comprobaciones habituales. Sin embargo, la verdadera historia vendrá de cómo combinamos diferentes enfoques de valoración y aplicamos una forma más matizada de pensar sobre el valor, que exploraremos al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Paramount Skydance

Un modelo DCF calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando luego esos flujos de efectivo a su valor en dólares de hoy.

Para Paramount Skydance, el flujo de caja libre de los últimos doce meses es de unos 305 millones de dólares. Los analistas y las estimaciones internas prevén que esto crezca significativamente con el tiempo, con un flujo de caja libre que se espera que alcance aproximadamente 1.470 millones de dólares en 2035 sobre la base de un marco de 2 etapas de flujo de caja libre a capital que combina las previsiones de los analistas para los próximos años con extrapolaciones a más largo plazo de Simply Wall St.

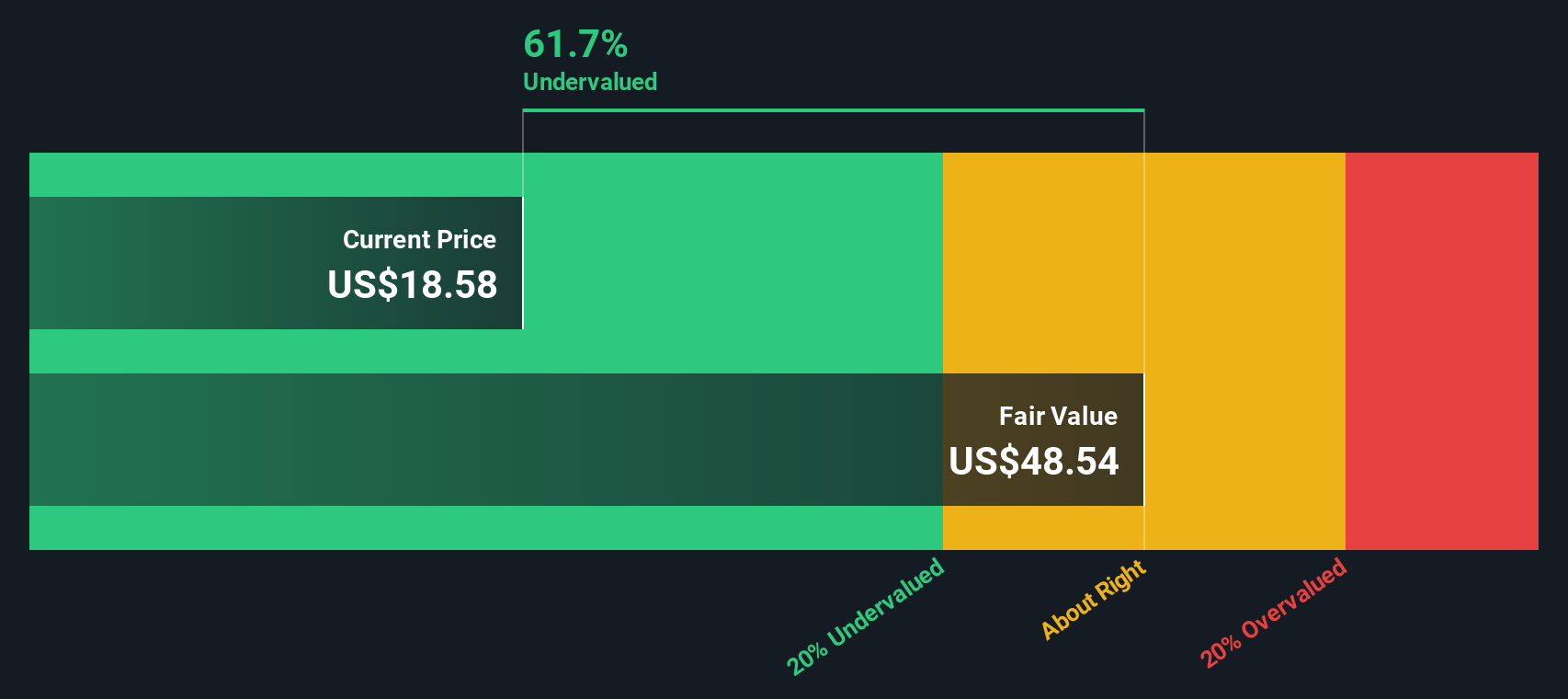

Cuando se descuentan estos flujos de caja proyectados, incluido un valor terminal más allá del horizonte de previsión explícito, el valor intrínseco resultante para las acciones es de 19,25 dólares. En comparación con el precio de mercado actual, esto implica que las acciones cotizan con un descuento del 23,0%. Esto sugiere que los inversores están pagando notablemente menos de lo que justificaría el perfil de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Paramount Skydance está infravalorada en un 23,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 909 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Paramount Skydance frente a ventas

Para las empresas de medios de comunicación y streaming que aún están normalizando su rentabilidad, el ratio Precio/Ventas suele ser un criterio más fiable que las medidas basadas en los beneficios, porque los ingresos tienden a ser más estables que los beneficios a corto plazo afectados por reestructuraciones, amortizaciones de contenidos o costes de integración.

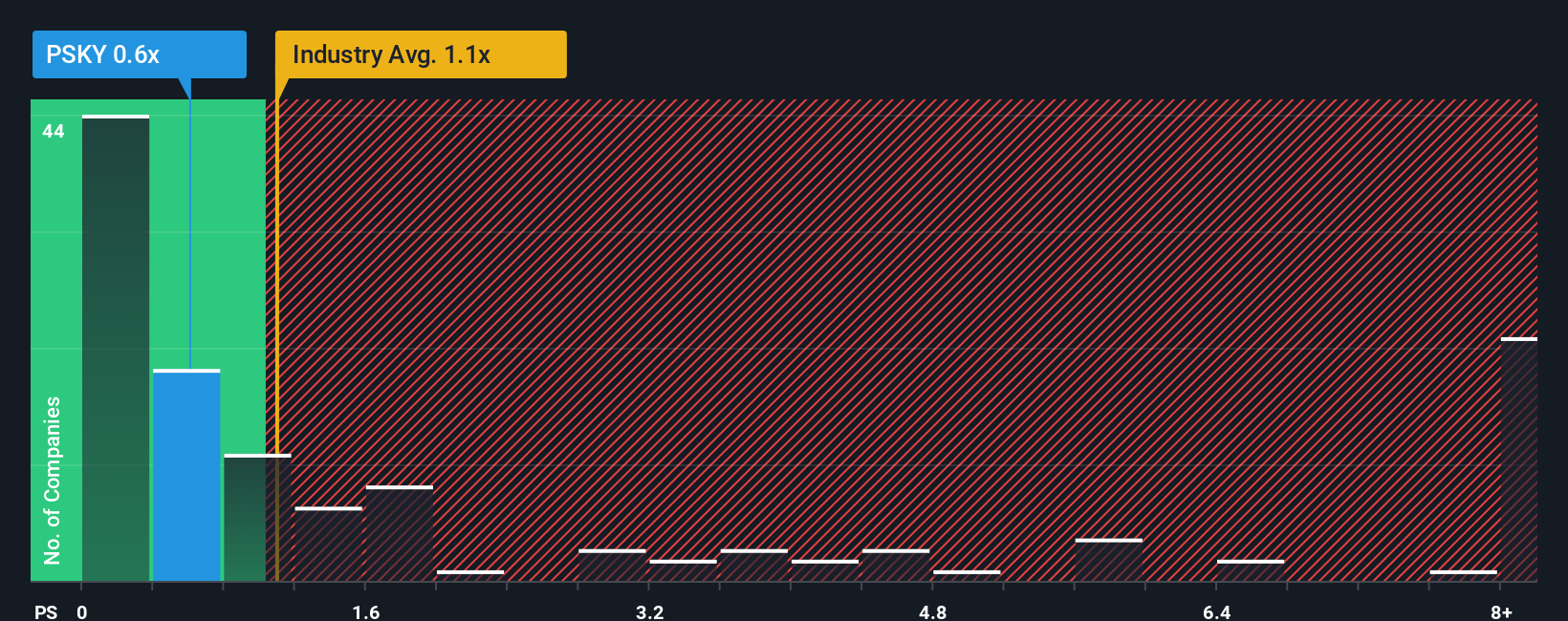

Lo que los inversores hacen realmente con cualquier múltiplo de valoración es sopesar el crecimiento esperado frente al riesgo, de modo que un negocio de mayor crecimiento y menor riesgo debería justificar normalmente un ratio Precio/Ventas más elevado que otro más lento y cíclico. Paramount Skydance cotiza actualmente con una relación precio/ventas de aproximadamente 0,57 veces, muy por debajo de la media del sector de los medios de comunicación, que se sitúa en torno a 1,08 veces, y de la media de su grupo, que es de aproximadamente 1,08 veces. A primera vista, el valor parece barato.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar el múltiplo Precio/Ventas al que debería cotizar una empresa, dadas sus perspectivas de crecimiento, perfil de rentabilidad, sector, capitalización bursátil y factores de riesgo. Esto produce un Ratio Justo de 1,50x para Paramount Skydance, que está significativamente por encima del actual 0,57x. Desde este punto de vista, las acciones tienen un precio atractivo en relación con lo que implicaría una visión equilibrada de los fundamentales.

Resultado: SUBVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Paramount Skydance

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de una empresa con los números que hay detrás de su valor. Una Narrativa es su propia historia estructurada para una acción, en la que usted establece hipótesis para los ingresos, beneficios y márgenes futuros, y esas hipótesis desembocan en una previsión y después en una estimación explícita del valor razonable. Las Narrativas de Simply Wall St, disponibles para millones de inversores en la página de la Comunidad, hacen que este proceso sea accesible guiándole desde la tesis empresarial hasta el modelo financiero sin necesidad de una hoja de cálculo. Una vez que tenga una Narrativa, puede comparar fácilmente su Valor Justo con el precio actual de la acción para decidir si Paramount Skydance parece una opción de compra, de mantenimiento o de venta según sus supuestos. Las Narrativas también se mantienen vivas, actualizándose automáticamente cuando se publica nueva información, como resultados de beneficios, orientaciones o noticias importantes, para que su visión no se quede obsoleta. En el caso de Paramount Skydance, la narrativa de un inversor podría suponer un valor razonable muy optimista con un rápido crecimiento del streaming, mientras que la de otro podría construir un valor razonable más cauto impulsado por un crecimiento más lento de los ingresos y la presión sobre los márgenes.

¿Crees que hay algo más en la historia de Paramount Skydance? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Paramount Skydance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PSKY

Advertisement