Advertisement

¿Es demasiado tarde para considerar a EA tras un repunte del 39,8% en lo que va de año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Electronic Arts, a unos 203 dólares por acción, sigue siendo una buena compra o si ya se ha perdido el movimiento? Veamos si el precio actual tiene sentido para los inversores a largo plazo.

- La acción ha subido un 0,9% en la última semana, un 1,6% en el último mes y un 39,8% en lo que va de año, lo que se suma a una ganancia del 22,7% en el último año y del 66,2% en tres años.

- Detrás de estos beneficios hay un flujo constante de actualizaciones de grandes franquicias, nuevos contenidos para los títulos de servicio en directo y un impulso continuo en los principales deportes y juegos de propiedad intelectual que mantienen alta la participación y el flujo de ingresos recurrentes. Los inversores han estado digiriendo esta cartera de proyectos junto con el optimismo generalizado en torno al sector del juego. En conjunto, estos factores ayudan a explicar por qué la confianza en EA se ha mantenido relativamente constructiva.

- A pesar de ello, EA sólo obtiene una puntuación de 1/6 en la comprobación de valoración, lo que sugiere que está infravalorada según una sola de nuestras métricas estándar. Por lo tanto, analizaremos lo que los diferentes métodos de valoración dicen hoy sobre el valor y, a continuación, terminaremos explorando una forma más matizada de juzgar si EA es realmente un buen valor.

Electronic Arts obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Electronic Arts

Un modelo de flujo de caja descontado calcula el valor actual de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento a dólares corrientes utilizando una tasa de rentabilidad requerida.

En el caso de Electronic Arts, el modelo parte de un flujo de caja libre de los últimos doce meses de aproximadamente 1.670 millones de dólares y utiliza las previsiones de los analistas para los próximos años. Para 2030, se prevé que el flujo de caja libre alcance unos 2.540 millones de dólares, con nuevos aumentos graduales en los años siguientes a medida que el crecimiento se ralentiza hasta tasas más maduras.

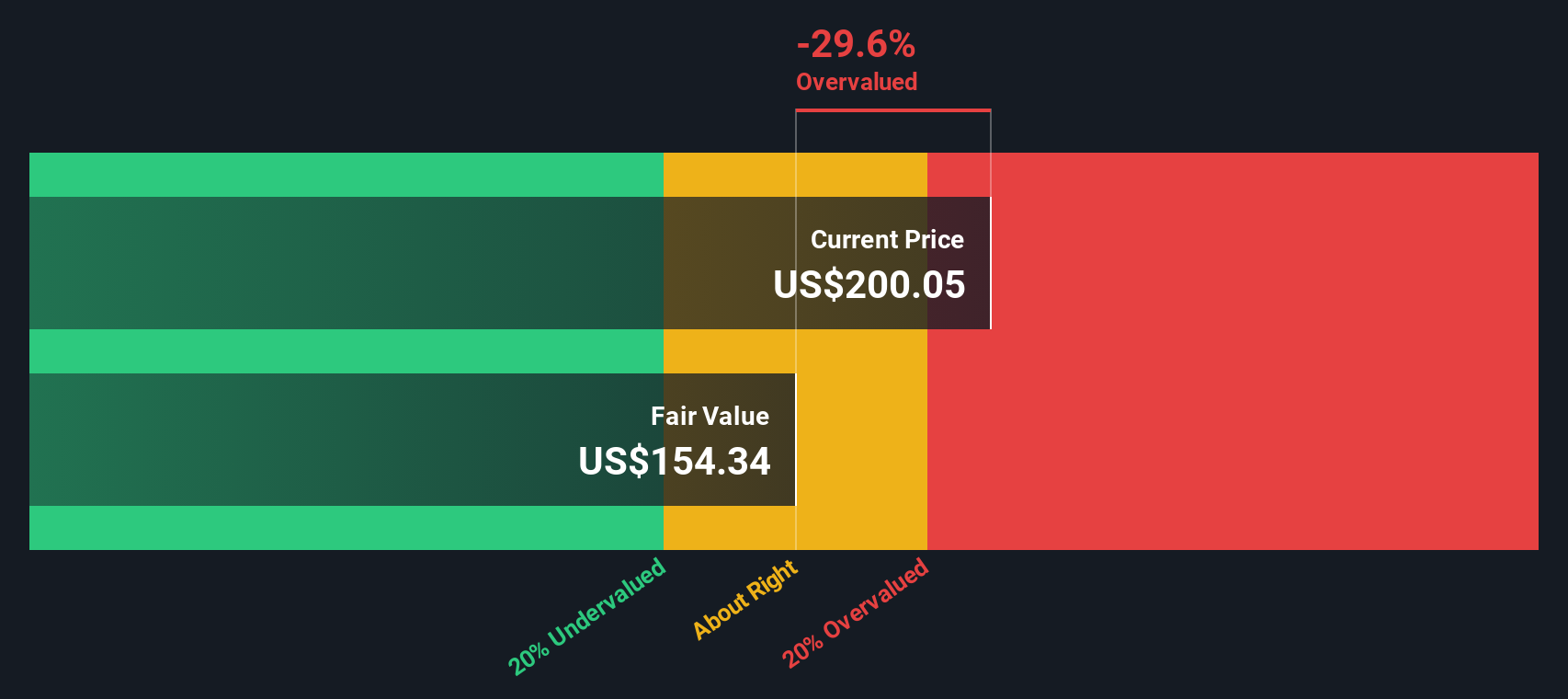

Si se suman estos flujos de caja descontados en un marco de flujo de caja libre a capital de 2 fases, se obtiene un valor intrínseco estimado de unos 150,66 dólares por acción. Con la acción cotizando actualmente en torno a los 203 $, el DCF implica que EA está aproximadamente un 35,4% sobrevalorada en esta visión basada en el flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Electronic Arts podría estar sobrevalorada en un 35,4%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Electronic Arts frente a beneficios

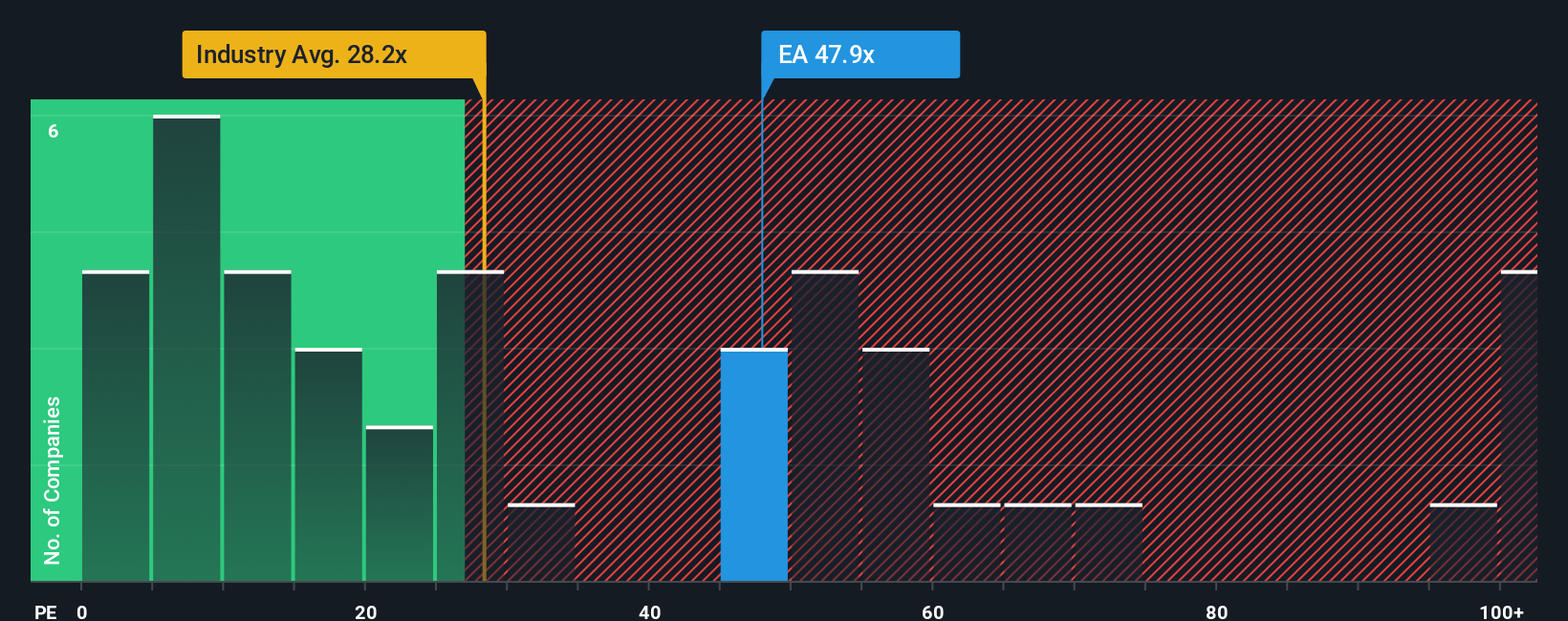

En el caso de empresas rentables como Electronic Arts, la relación precio/beneficios, o PER, es un criterio útil porque relaciona directamente lo que pagan los inversores con los beneficios que genera la empresa en la actualidad. En general, un crecimiento más rápido y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen requerir un múltiplo más bajo y conservador.

EA cotiza actualmente a un PE de 57,5 veces, muy por encima de la media del sector del entretenimiento, que es de 23,2 veces, y de la media de su grupo, que es de 67,6 veces. Para ir un paso más allá de estas comparaciones, Simply Wall St utiliza su propio Fair Ratio, que calcula el PER al que debería cotizar una empresa teniendo en cuenta sus perspectivas de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y perfil de riesgo. En el caso de EA, este ratio se sitúa en torno a 25,8 veces.

Dado que el Ratio Justo se adapta a los fundamentales de EA, ofrece un anclaje más matizado que la simple comparación de las acciones con las de sus homólogas, que pueden tener trayectorias de crecimiento o niveles de riesgo muy diferentes. Con un PER actual de 57,5 veces, muy por encima del Ratio Justo de 25,8 veces, este enfoque también sugiere que las acciones de EA están valorando unas expectativas bastante optimistas.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Electronic Arts

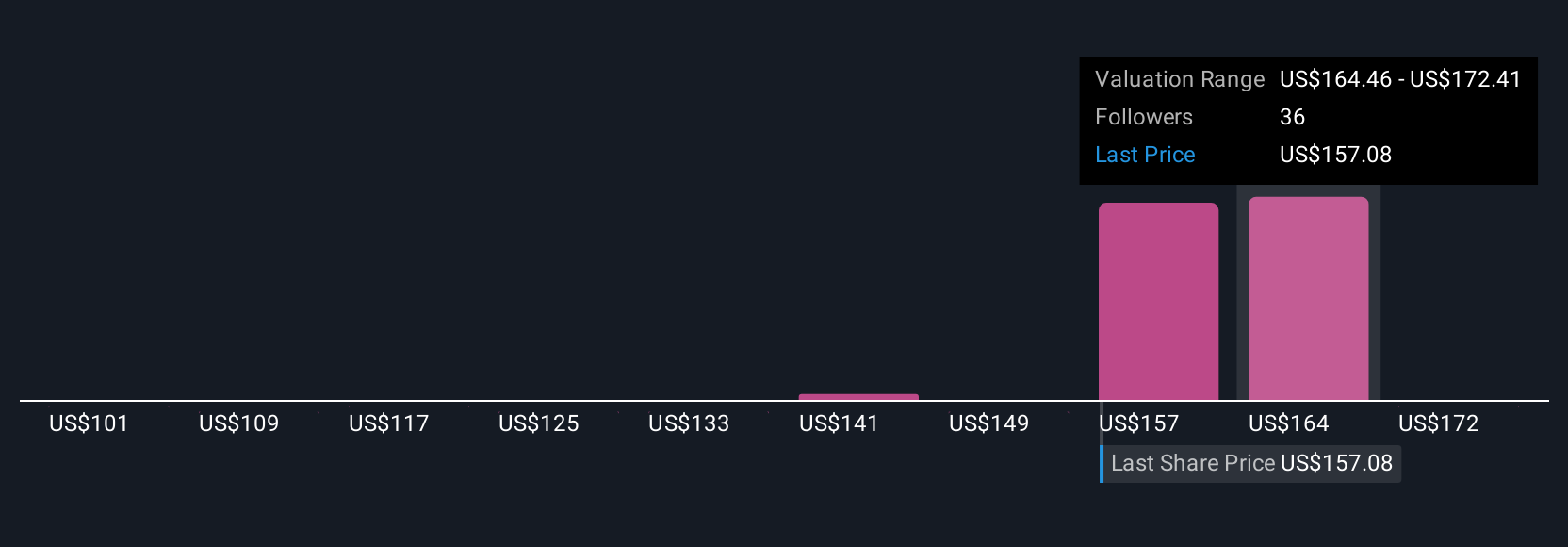

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple en la página de la Comunidad de Simply Wall St que le permite escribir la historia detrás de sus números vinculando su visión de los futuros ingresos, ganancias y márgenes de una empresa a una previsión financiera y un valor razonable que puede comparar con el precio actual de la acción para decidir si comprar, mantener o vender. Cada Narrativa se actualiza dinámicamente a medida que surgen nuevas noticias, beneficios u orientaciones. Por ejemplo, un inversor de EA podría construir una narrativa alcista que se inclinara por el crecimiento de los servicios en directo, la eficiencia posibilitada por la IA, unos márgenes estables cercanos al 19% y un valor razonable más cercano al reciente precio de la operación de 210 dólares. Por el contrario, un inversor más cauto podría crear una narrativa conservadora que hiciera hincapié en los riesgos de las PI de bajo rendimiento, las reservas más débiles y los vientos en contra macroeconómicos, lo que llevaría a hipótesis de crecimiento más lento, un múltiplo PE futuro más bajo y un valor razonable cercano a los 148 dólares. Ambos inversores utilizan la misma herramienta para convertir su historia en una valoración clara y respaldada por cifras.

¿Crees que hay algo más en la historia de Electronic Arts? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Electronic Arts puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EA

Advertisement