El descenso de los beneficios durante cinco años podría estar pasando factura a los accionistas de Freeport-McMoRan (NYSE:FCX), ya que las acciones cayeron un 5,0% durante la semana pasada.

Para muchos, el principal objetivo de invertir en bolsa es lograr rendimientos espectaculares. Aunque las mejores empresas son difíciles de encontrar, pueden generar enormes rendimientos durante largos periodos. Basta pensar en los avispados inversores que mantuvieron las acciones de Freeport-McMoRan Inc.(NYSE:FCX) durante los últimos cinco años, mientras ganaban un 431%. Y éste es sólo un ejemplo de las épicas ganancias logradas por algunos inversores a largo plazo. También fue agradable para los accionistas la ganancia del 35% en los últimos tres meses. La empresa comunicó sus resultados financieros recientemente; puede ponerse al día de las últimas cifras leyendo nuestro informe sobre la empresa.

Dado que el rendimiento a largo plazo ha sido bueno, pero ha habido un reciente retroceso del 5,0%, vamos a comprobar si los fundamentos coinciden con el precio de la acción.

Consulte nuestro último análisis de Freeport-McMoRan

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

Los beneficios por acción de Freeport-McMoRan han bajado un 3,0% anual, a pesar del buen comportamiento del precio de la acción durante cinco años.

Así que es difícil argumentar que los beneficios por acción son la mejor métrica para juzgar a la empresa, ya que puede no estar optimizada para obtener beneficios en este momento. Dado que la variación del BPA no parece correlacionarse con la del precio de la acción, merece la pena echar un vistazo a otras métricas.

Es poco probable que la modesta rentabilidad por dividendo del 1,2% esté apuntalando el precio de la acción. Por otra parte, los ingresos de Freeport-McMoRan están creciendo muy bien, a una tasa compuesta del 12% en los últimos cinco años. En ese caso, la empresa puede estar sacrificando los beneficios por acción actuales para impulsar el crecimiento.

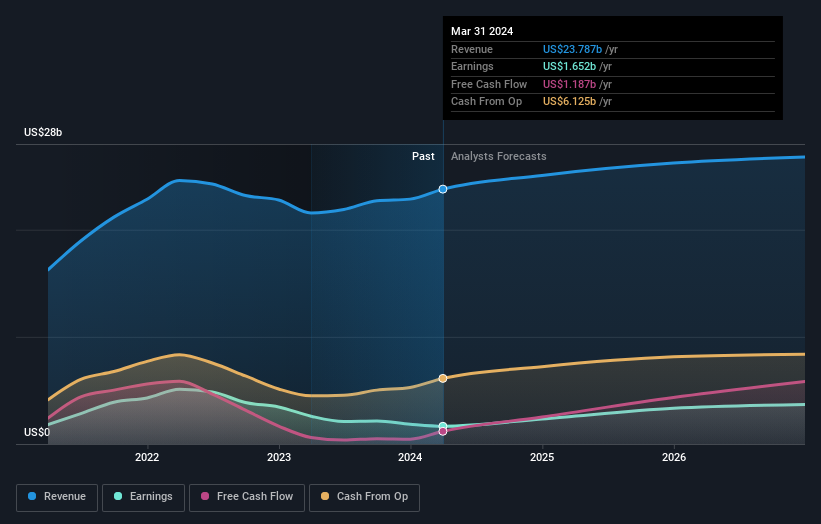

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Freeport-McMoRan es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Puede ver lo que los analistas predicen para Freeport-McMoRan en este gráfico interactivo de estimaciones de beneficios futuros.

¿Y los dividendos?

Al analizar la rentabilidad de las inversiones, es importante tener en cuenta la diferencia entre la rentabilidad total para el accionista (RTA ) y la rentabilidad del precio de las acciones. Mientras que la rentabilidad de la cotización sólo refleja la variación del precio de la acción, el TSR incluye el valor de los dividendos (suponiendo que se reinviertan) y el beneficio de cualquier ampliación de capital o escisión descontada. Podría decirse que el TSR ofrece una imagen más completa de la rentabilidad generada por una acción. Observamos que, en el caso de Freeport-McMoRan, el TSR de los últimos 5 años fue del 463%, mejor que la rentabilidad de la cotización mencionada anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Nos complace informar de que los accionistas de Freeport-McMoRan han obtenido una rentabilidad total para el accionista del 50% en un año. Y eso incluye el dividendo. Dado que el TSR a un año es mejor que el TSR a cinco años (este último con un 41% anual), parece que el rendimiento de la acción ha mejorado en los últimos tiempos. Dado que el precio de la acción se mantiene fuerte, puede que merezca la pena echarle un vistazo más de cerca, no sea que se pierda una oportunidad. Siempre es interesante seguir la evolución de la cotización a largo plazo. Pero para entender mejor a Freeport-McMoRan, necesitamos considerar muchos otros factores. Aun así, tenga en cuenta que Freeport-McMoRan está mostrando 2 señales de advertencia en nuestro análisis de inversión, que debería conocer...

Para aquellos a los que les gusta encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada, podría ser justo el billete.

Por favor, tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados de mercado de los valores que cotizan actualmente en las bolsas americanas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Freeport-McMoRan puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.