Advertisement

¿Ofrece Progressive aún un margen de revalorización tras las grandes subidas anuales de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- Muchos inversores se preguntan si Progressive, a unos 227 dólares por acción, sigue siendo una compra inteligente o si el mercado ya ha descontado las subidas. Este es exactamente el tipo de escenario en el que el análisis de valoración adquiere especial importancia.

- El valor ha caído un 0,9% en la última semana, pero lo ha hecho después de una subida del 11,5% en el último mes y de ganancias del 79,3% en 3 años y del 167,8% en 5 años. En lo que va de año, ha bajado un 5,6%, y en los últimos 12 meses, un 11,0%.

- Recientemente, los inversores han estado asimilando los titulares sobre los cambios de precios en el mercado de seguros de automóviles y la presión competitiva de sus homólogos, que pueden modificar rápidamente las expectativas de rentabilidad y crecimiento futuros. También se ha prestado una atención constante a la forma en que las aseguradoras como Progressive gestionan los costes de las reclamaciones y las normas de suscripción, dos aspectos que influyen directamente en la forma en que el mercado valora las acciones.

- En nuestro marco, Progressive obtiene un 3/6 en valoración. Esto sugiere que algunos parámetros apuntan a una infravaloración, mientras que otros parecen más ajustados. A continuación repasamos los principales enfoques de valoración que utiliza el mercado, seguidos de una forma más holística de pensar en lo que pueden valer las acciones.

Enfoque 1: Análisis del exceso de rentabilidad de Progressive

El modelo de rentabilidad excesiva examina la cantidad de beneficios que Progressive puede generar por encima de la rentabilidad que los accionistas exigen razonablemente y, a continuación, construye un valor intrínseco a partir de esos beneficios excedentes.

Para Progressive, el punto de partida es su base de capital. La empresa tiene un valor contable de 60,49 dólares por acción y una estimación de valor contable estable de 71,82 dólares por acción, según las previsiones de 11 analistas. Sobre esa base de capital, se espera que Progressive obtenga un BPA Estable de 20,29 $ por acción, extraído de las estimaciones futuras ponderadas de Rentabilidad del Capital de 12 analistas. Esto implica un rendimiento medio de los fondos propios del 28,25%, por encima del coste estimado de los fondos propios de 5,00 dólares por acción.

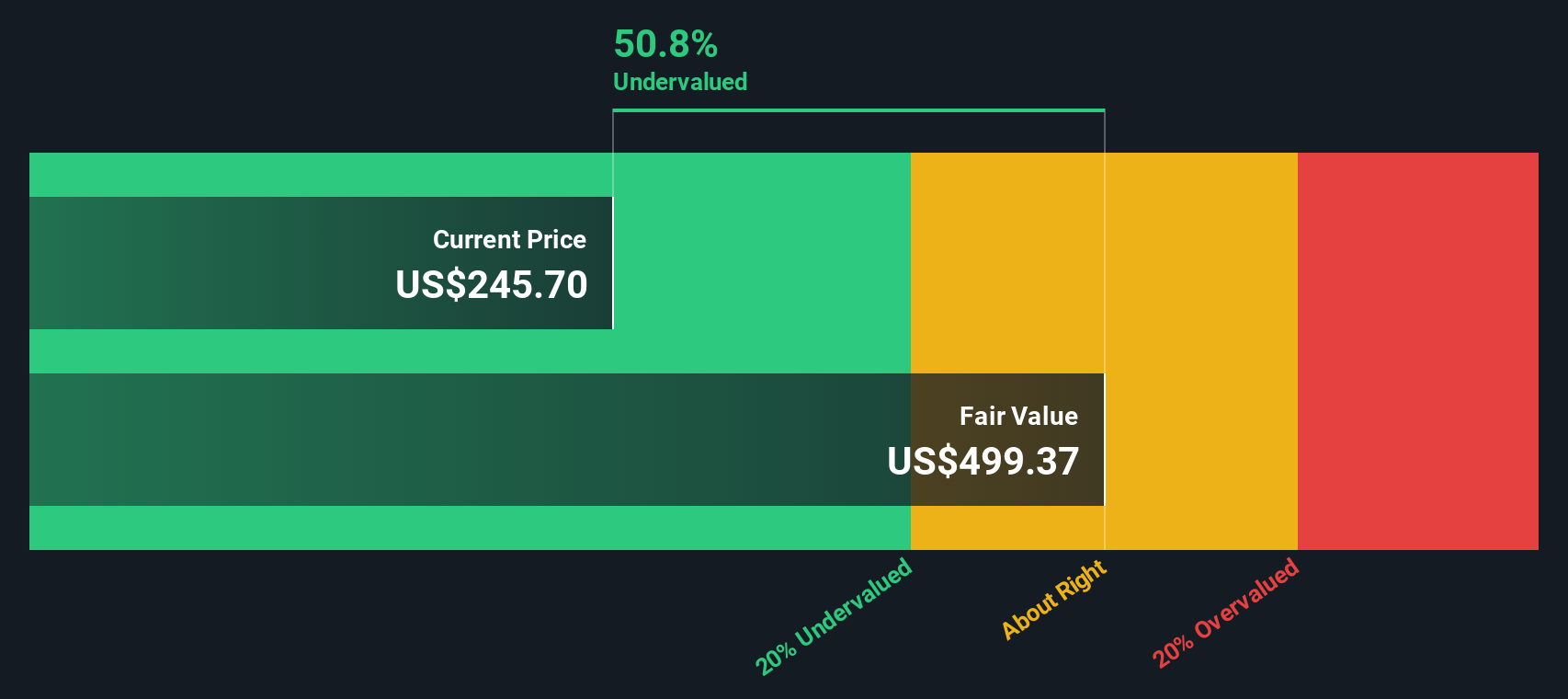

La diferencia entre lo que piden los accionistas y lo que se espera que gane Progressive da como resultado un exceso de rentabilidad de 15,29 $ por acción. Cuando este exceso de rentabilidad se proyecta a futuro y se descuenta, el modelo llega a un valor intrínseco de unos 485,58 $ por acción. En comparación con el precio actual de la acción, en torno a 227 $, el marco de exceso de rentabilidad indica que la acción está infravalorada en un 53,2%.

Resultado: INFRAVALORADAS

Nuestro análisis de Excess Returns sugiere que Progressive está infravalorada en un 53,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 917 valores infravalorados basándose en los flujos de caja.

Enfoque 2: Precio de Progressive frente a beneficios

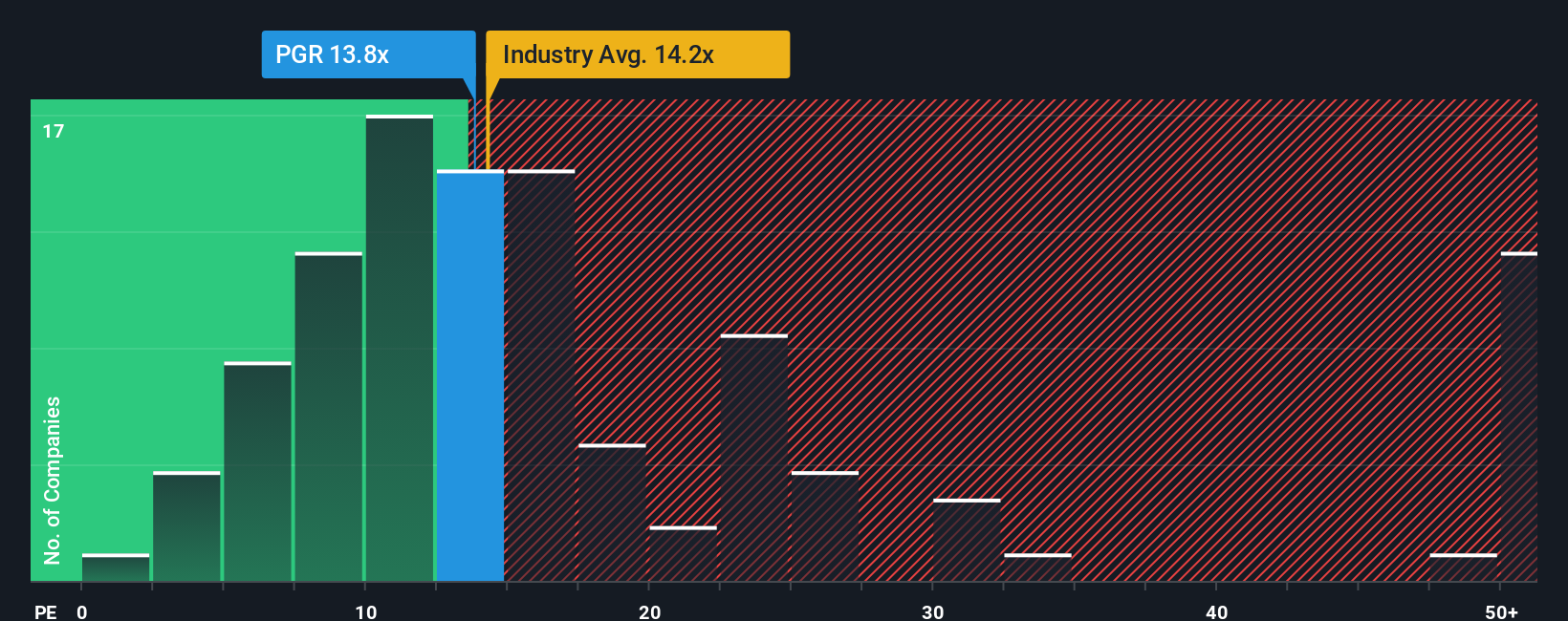

En el caso de una aseguradora rentable como Progressive, la relación precio/beneficios, o PER, es una forma natural de medir el valor, ya que vincula el precio de la acción directamente con el poder de los beneficios que, en última instancia, financia los dividendos y el crecimiento. En general, unas perspectivas de crecimiento más altas y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o incierto tiende a reducir un múltiplo justo.

Progressive cotiza actualmente a un PE de 12,44 veces. Se sitúa ligeramente por debajo de la media del sector asegurador, que es de 12,95 veces, pero por encima de la media de 9,43 veces de sus competidores más cercanos. Simply Wall St también calcula un Ratio Justo de 11,97 veces para Progressive, un índice de referencia propio que incorpora las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficio, el perfil de riesgo, el sector y la capitalización bursátil. Este criterio a medida es más informativo que las simples comparaciones entre pares o entre sectores, ya que tiene en cuenta los puntos fuertes y débiles específicos de Progressive.

La comparación del PER actual de 12,44 veces con el Ratio Justo de 11,97 veces sugiere que el mercado está pidiendo sólo una pequeña prima a lo que parece razonable para los fundamentos de Progressive.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa progresiva

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar una historia clara, sus suposiciones para los ingresos futuros, ganancias y márgenes, y un valor justo resultante para una empresa, y luego realizar un seguimiento de cómo esa historia se mantiene en el tiempo. En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, una Narrativa vincula su visión de las fortalezas competitivas de Progressive, los riesgos y el contexto de la industria a una previsión financiera estructurada y, en última instancia, a un valor justo que puede comparar con el precio actual de la acción para informar su propia decisión. Dado que las narrativas son dinámicas, se actualizan automáticamente cuando llegan nuevos datos, como comunicados de resultados, noticias o revisiones de las previsiones de los analistas, de modo que su tesis siempre se basa en la información más reciente. Para Progressive hoy, un inversor podría construir una narrativa alcista que se incline hacia el valor razonable más alto implícito en los objetivos optimistas en torno a 344 $, mientras que otro podría adoptar una narrativa más cautelosa más cercana al extremo inferior cerca de 189 $, y la plataforma hace que estas diferentes perspectivas sean fáciles de crear, comparar y refinar.

¿Crees que hay algo más en la historia de Progressive? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Progressive puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PGR

Advertisement