Advertisement

¿Será suficiente la innovación de Stryker para mantener el precio actual de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si el precio actual de las acciones de Stryker es una ganga, está totalmente valorado o sobrevalorado? Veamos qué es lo que despierta actualmente el interés por el valor.

- Las acciones de Stryker han subido un 1,1% en la última semana y un 0,7% en el último mes, contribuyendo a una modesta ganancia del 3,8% en lo que va de año. Sin embargo, sigue perdiendo un 4,2% en comparación con el mismo periodo del año pasado.

- Los últimos titulares destacan la continua innovación de Stryker en tecnología médica y sus recientes adquisiciones estratégicas. Estos acontecimientos han desatado el debate sobre el potencial de crecimiento futuro y expansión del mercado, influyendo en la forma en que los inversores evalúan tanto las oportunidades como los riesgos asociados al valor.

- Stryker obtiene actualmente una puntuación de 0 sobre 6 en nuestra lista de infravaloración. Esto plantea importantes cuestiones sobre cómo valorar un nombre sanitario de alta calidad como éste y apunta a un enfoque alternativo de valoración que se analizará al final del artículo.

Stryker obtiene sólo 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Stryker

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. En el caso de Stryker, este enfoque modela la capacidad de la empresa para generar efectivo a lo largo del tiempo, utilizando tanto las estimaciones de los analistas para los próximos años como proyecciones a más largo plazo.

El flujo de caja libre actual de Stryker es de aproximadamente 4.100 millones de dólares. Los analistas prevén un crecimiento constante, con un flujo de caja libre de 5.900 millones de dólares en 2028. Más allá de cinco años, la previsión se amplía sobre la base de hipótesis de crecimiento moderado, lo que da lugar a proyecciones de FCF de más de 7.200 millones de dólares en diez años. Todas las proyecciones se expresan en dólares estadounidenses.

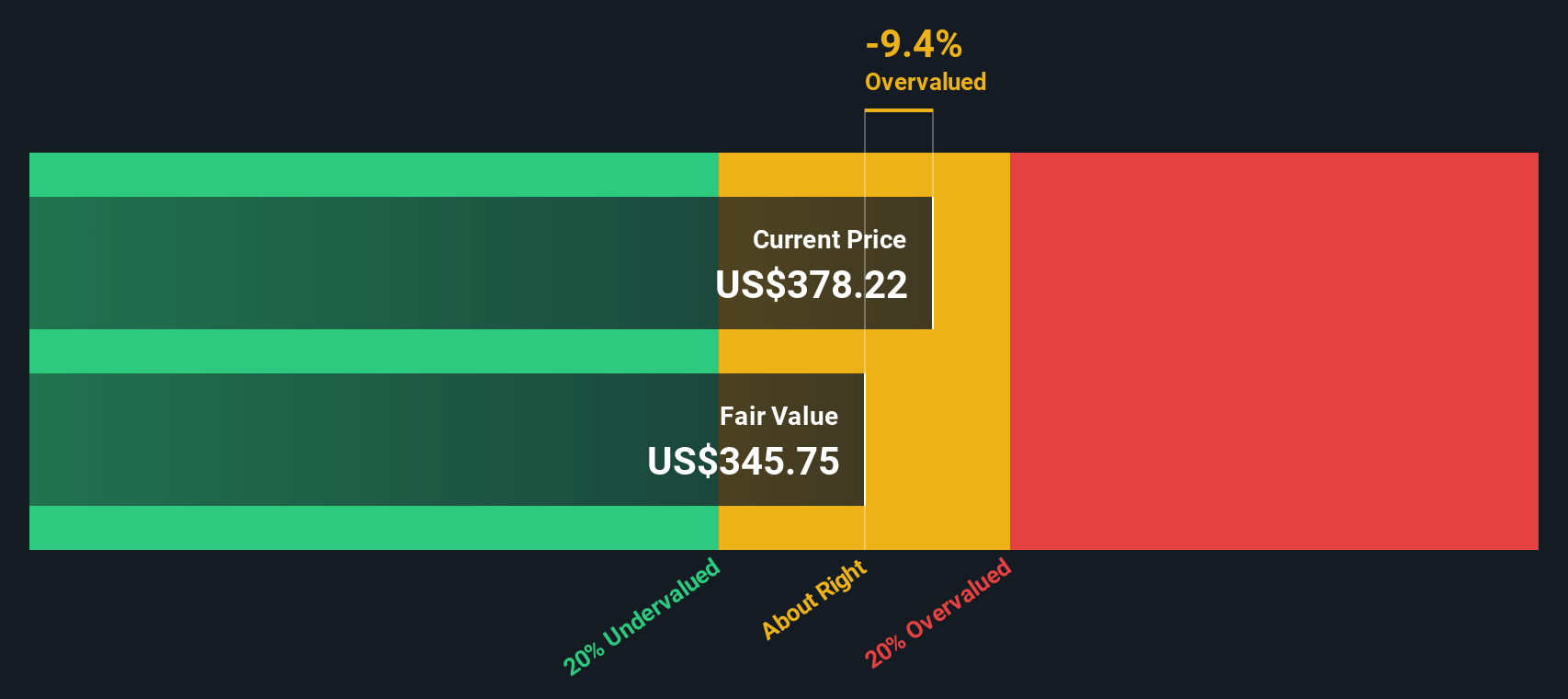

Tras descontar estos flujos de caja a valor actual, el modelo DCF estima el valor intrínseco de Stryker en 300,25 dólares por acción. En comparación con el precio de cotización actual, esto sugiere que la acción está sobrevalorada en un 24,0%.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Stryker podría estar sobrevalorada en un 24,0%. Descubra 922 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Stryker frente a beneficios

El ratio Precio/Beneficios (PE) se considera la herramienta de valoración más útil para empresas rentables como Stryker. Permite a los inversores ver cuánto están pagando por cada dólar de beneficios declarados, lo que es especialmente importante para las empresas consolidadas que generan beneficios fiables.

Lo que constituye un ratio PE "justo" depende de las expectativas de crecimiento futuro de los beneficios y de los riesgos percibidos en el sector de una empresa. Unas perspectivas de crecimiento elevadas y un menor riesgo suelen justificar un PE más elevado, mientras que las empresas de crecimiento más lento o más arriesgadas deberían obtener un múltiplo más bajo.

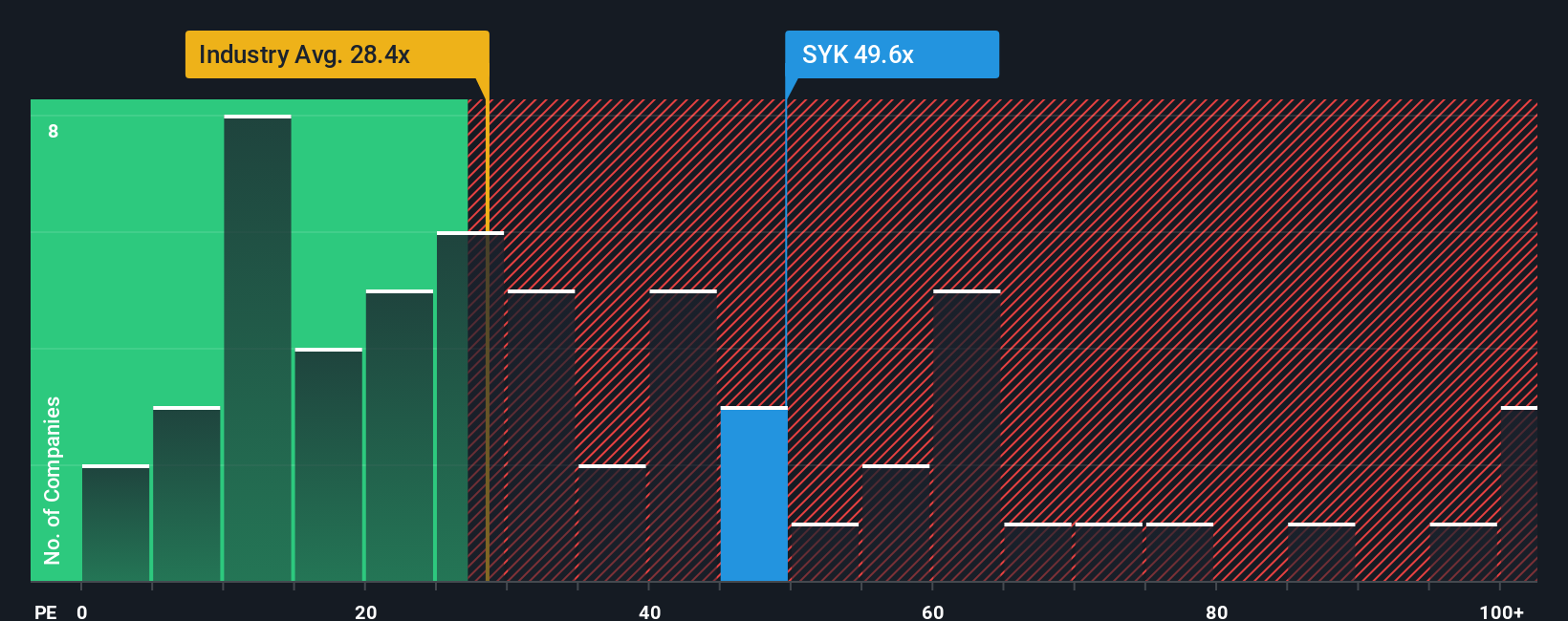

Actualmente, Stryker cotiza a un PER de 48,4 veces. No sólo se sitúa muy por encima de la media del sector de equipos médicos (28,9 veces), sino que también supera la media de sus homólogos directos, que es de 43,0 veces. A primera vista, esto sugiere que Stryker cotiza con una prima tanto respecto a su sector como a sus competidores.

Sin embargo, el "Ratio Justo" de Simply Wall St va un paso más allá. Esta métrica propia pronostica cuál debería ser un múltiplo PE razonable, basándose en la combinación única de perspectivas de crecimiento, rentabilidad, riesgos, capitalización bursátil y dinámica del sector de Stryker. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo ofrece una evaluación más holística del valor que se basa en los fundamentos específicos de la empresa.

En el caso de Stryker, ese Ratio Justo se sitúa en 37,6 veces. Es notablemente inferior al PER actual, lo que indica que el precio de Stryker está por encima de lo que su perfil financiero y sus perspectivas de crecimiento podrían justificar.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Stryker

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa pone su propia historia y perspectiva en torno a una empresa, lo que le permite decidir lo que cree que el futuro de Stryker podría deparar y conectar esas creencias a números específicos como el valor razonable, los ingresos futuros, las ganancias y los márgenes de beneficio.

Piense en una narrativa como un vínculo claro entre la historia de Stryker, los hechos empresariales que le importan y el valor resultante. Usted elige los catalizadores que importan, estima el rendimiento futuro y ve cómo su visión se compara con el precio de mercado. Este enfoque hace que sea fácil para todos, no sólo para los analistas, trazar su punto de vista y seguirlo a lo largo del tiempo a través de la herramienta Narrativas en la página de la Comunidad de Simply Wall St, en la que confían millones de inversores.

Las narrativas están diseñadas para ayudarle a tomar decisiones de compra o venta más inteligentes, poniendo su valor razonable estimado al lado del último precio de mercado, y se actualizan automáticamente a medida que surgen nuevos informes de ganancias, noticias o riesgos. Esto garantiza que su visión esté siempre actualizada.

Por ejemplo, algunos inversores ven el valor razonable de Stryker tan alto como 465 $, centrándose en su innovación y expansión global, mientras que otros lo sitúan tan bajo como 316 $ debido a riesgos como los retrasos normativos y las presiones sobre los precios.

¿Crees que hay algo más en la historia de Stryker? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Stryker puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SYK

Advertisement