Advertisement

¿Es Cigna Group una oportunidad a largo plazo tras 5 años de subida del 38,6%?

Simply Wall St

Revisado por Bailey Pemberton

- Si se ha estado preguntando si Cigna Group se está convirtiendo silenciosamente en una auténtica oportunidad de valor, no es el único, y las cifras nos dan mucho en lo que profundizar.

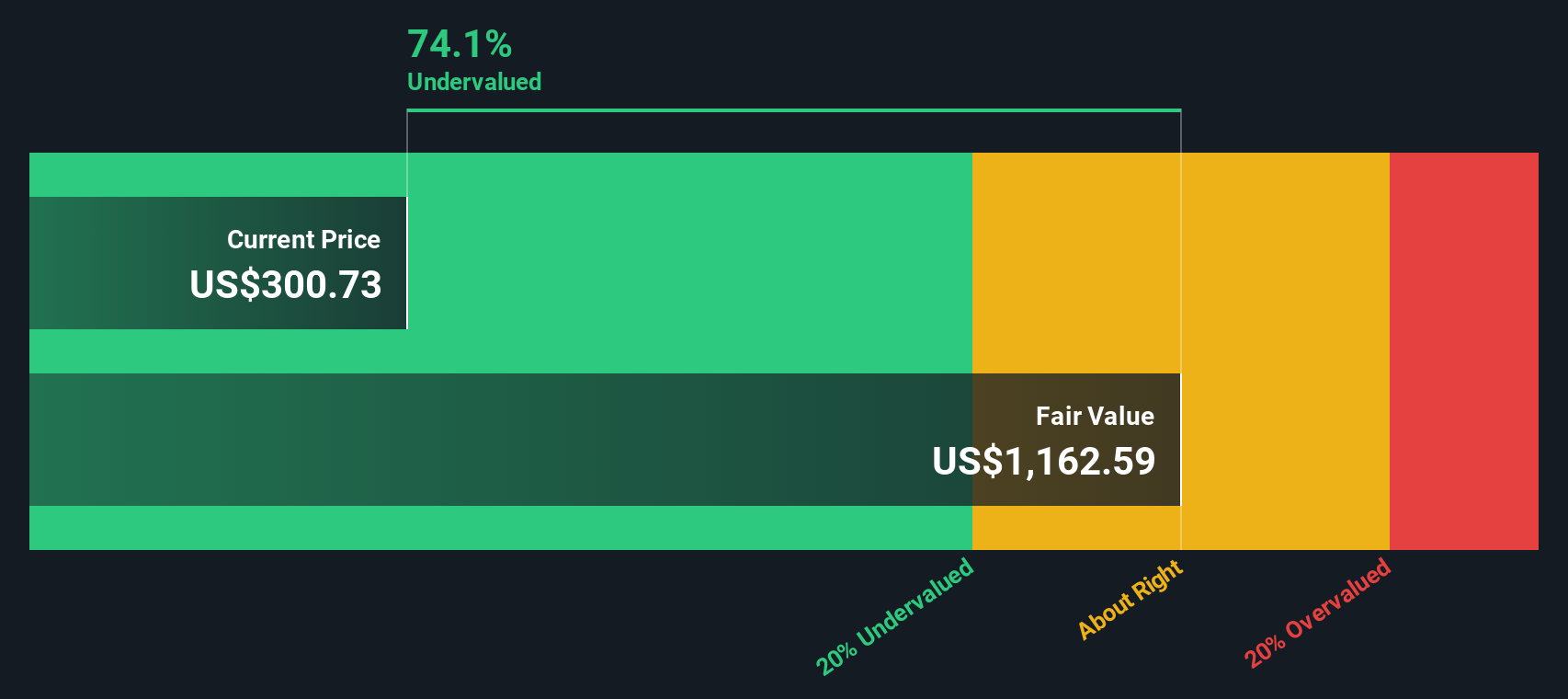

- El valor cotiza actualmente en torno a los 265,44 dólares, con una caída del 4,3% en la última semana y del 3,3% en lo que va de año, pero con una revalorización del 38,6% en cinco años, una pauta que apunta a un cambio de sentimiento en torno a sus perspectivas a largo plazo.

- Los últimos titulares se han centrado en el actual impulso de Cigna para ampliar su presencia y sus asociaciones en el ámbito de los servicios sanitarios, junto con el continuo escrutinio de la política sanitaria estadounidense y la dinámica de reembolso. En conjunto, estos temas ayudan a explicar por qué el mercado se ha replanteado tanto el recorrido de crecimiento como los riesgos asociados al negocio.

- En nuestro marco, Cigna obtiene una puntuación de 6/6 en las comprobaciones de valoración, lo que sugiere que resulta atractiva a través de múltiples métodos. A continuación, desglosaremos estos enfoques y señalaremos una forma aún mejor de pensar en el valor real de la acción más adelante en el artículo.

Método 1: Análisis del flujo de caja descontado (DCF) de Cigna Group

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor actual en dólares.

Para Cigna Group, el flujo de caja libre de los últimos doce meses es de unos 7.000 millones de dólares. Los analistas y las estimaciones internas prevén que aumente hasta aproximadamente 11.200 millones de dólares en 2029, con nuevos aumentos graduales en los años siguientes a medida que Simply Wall St extrapole más allá de la ventana formal de los analistas. Estos futuros flujos de caja libres se descuentan utilizando una tasa de rentabilidad requerida para obtener el valor actual de los fondos propios.

Sobre esta base, el modelo DCF calcula un valor intrínseco de aproximadamente 1.025 dólares por acción, lo que implica que la acción cotiza con un descuento del 74,1% respecto a su valor razonable estimado. Esto indica un margen sustancial entre el precio de mercado actual y lo que el perfil de flujo de caja sugiere que vale la empresa.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cigna Group está infravalorada en un 74,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Cigna Group frente a beneficios

En el caso de empresas rentables como Cigna Group, la relación precio/beneficios es una forma útil de calibrar cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. En general, las empresas con mayores perspectivas de crecimiento y menor riesgo percibido justifican un ratio precio/beneficio más alto, mientras que las empresas de crecimiento más lento o más arriesgadas tienden a cotizar con múltiplos más bajos.

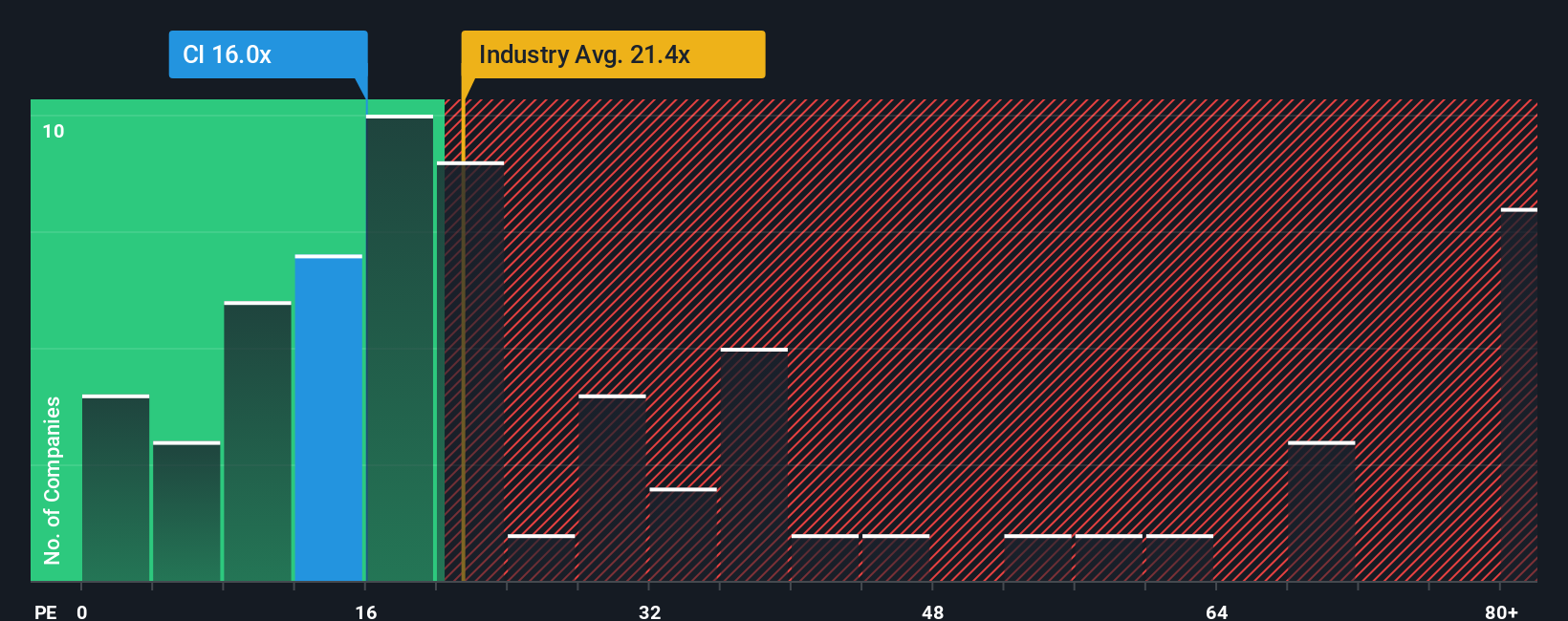

Cigna cotiza actualmente a un PER de aproximadamente 11,5 veces, muy por debajo de la media del sector sanitario, que se sitúa en torno a 22,2 veces, y de la media de su grupo, cercana a 31,0 veces. Simply Wall St también calcula un Fair Ratio propio de alrededor de 28,6 veces, que refleja cuál podría ser razonablemente el PER de Cigna dadas sus perspectivas de crecimiento de beneficios, rentabilidad, tamaño, sector y perfil de riesgo específico.

Este Ratio Justo es más informativo que una simple comparación con sus homólogos o con el sector, porque se ajusta a los fundamentos propios de Cigna en lugar de suponer que debería cotizar en línea con las medias. Si lo comparamos con esta referencia, el actual múltiplo de 11,5 veces de Cigna se sitúa muy por debajo del Ratio Justo de 28,6 veces, lo que sugiere que la acción puede estar cotizando con un descuento importante en función de los beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Cigna

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, una sencilla herramienta en la página de la Comunidad de Simply Wall St que le permite escribir la historia detrás de sus números vinculando su visión de una empresa a supuestos explícitos sobre sus futuros ingresos, ganancias, márgenes y, en última instancia, su valor razonable.

En lugar de detenerse en un múltiplo DCF o PE, una Narrativa vincula la historia empresarial de Cigna Group, como las recompras, el crecimiento de las farmacias especializadas o el riesgo normativo, a una previsión financiera concreta y, a continuación, a un valor razonable calculado que puede comparar con el precio actual de la acción para decidir si parece una opción de compra, de mantenimiento o de venta.

Dado que las Narrativas de Simply Wall St se actualizan dinámicamente a medida que llegan nuevos beneficios, noticias u orientaciones, su estimación del valor razonable evoluciona automáticamente con la información más reciente. También puede ver cómo otros inversores interpretan los mismos datos. Por ejemplo, algunos pueden construir una estimación alcista de Cigna Narrative en torno a la aceleración del crecimiento de las farmacias especializadas y los futuros múltiplos PE más altos, mientras que otros introducen un crecimiento más lento de los ingresos, la presión sobre los márgenes y un múltiplo más bajo para llegar a un valor razonable más prudente, más cercano al extremo inferior de los objetivos actuales de los analistas.

¿Cree que hay algo más en la historia de Cigna Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cigna Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CI

Advertisement