Advertisement

Por qué Cooper Companies (COO) sube un 5,2% tras la revisión estratégica, la finalización de la recompra y las perspectivas para 2026

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de diciembre de 2025, CooperCompanies comunicó sus resultados del cuarto trimestre y del ejercicio completo, que mostraban un aumento de los ingresos de 1.065,2 millones de dólares y 4.092,4 millones de dólares, respectivamente, pero un descenso de los ingresos netos y del beneficio por acción diluido de las operaciones continuadas con respecto al año anterior, junto con una actualización de las previsiones de ingresos para 2026 y detalles sobre un programa de recompra de acciones por valor de 1.030 millones de dólares.

- La empresa también inició una revisión estratégica formal, señalada por la transición prevista de la presidencia del consejo a Colleen Jay, antigua ejecutiva de Procter & Gamble y directora de la empresa desde hace muchos años, destacando un mayor enfoque en la optimización de la cartera y la asignación de capital.

- A continuación, examinaremos cómo la revisión estratégica formal de CooperCompanies da forma a su actual narrativa de inversión en torno a la innovación de productos, la eficiencia y la rentabilidad del capital.

¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de Cooper Companies

Para poseer CooperCompanies, es necesario creer que sus franquicias de lentes de contacto y salud femenina pueden convertir la innovación de productos y las ganancias de eficiencia en una mejora constante de los beneficios, a pesar de las tendencias recientes más suaves de los beneficios. Los últimos resultados muestran un modesto crecimiento de los ingresos, pero menores ingresos netos, por lo que el catalizador a corto plazo sigue siendo la ejecución en productos de mayor margen y la disciplina de costes, mientras que el mayor riesgo es que el menor crecimiento del mercado de lentes de contacto y la presión sobre los precios mantengan los ingresos estancados en cifras bajas de un solo dígito. La actualización de diciembre no cambia sustancialmente este equilibrio.

El anuncio reciente más relevante es la revisión estratégica formal, acompañada de una recompra de 1.034,8 millones de dólares y un nuevo objetivo de recompra de 2.000 millones de dólares. Aunque la revisión podría abarcar asociaciones, desinversiones u otras transacciones, a corto plazo refuerza principalmente los retornos de capital como herramienta clave para compensar la debilidad cíclica en fertilidad y Paragard y para apoyar la narrativa existente en torno a la mejora de la rentabilidad y el flujo de caja libre.

Sin embargo, los inversores deben ser conscientes de que si el crecimiento mundial de las lentes de contacto se mantiene cerca del 4% y los precios siguen siendo ajustados...

Lea la descripción completa de Cooper Companies (¡es gratis!)

La narrativa de Cooper Companies prevé unos ingresos de 4.900 millones de dólares y unos beneficios de 786,2 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 6,4% y un aumento de los beneficios de 378 millones de dólares, frente a los 407,8 millones actuales.

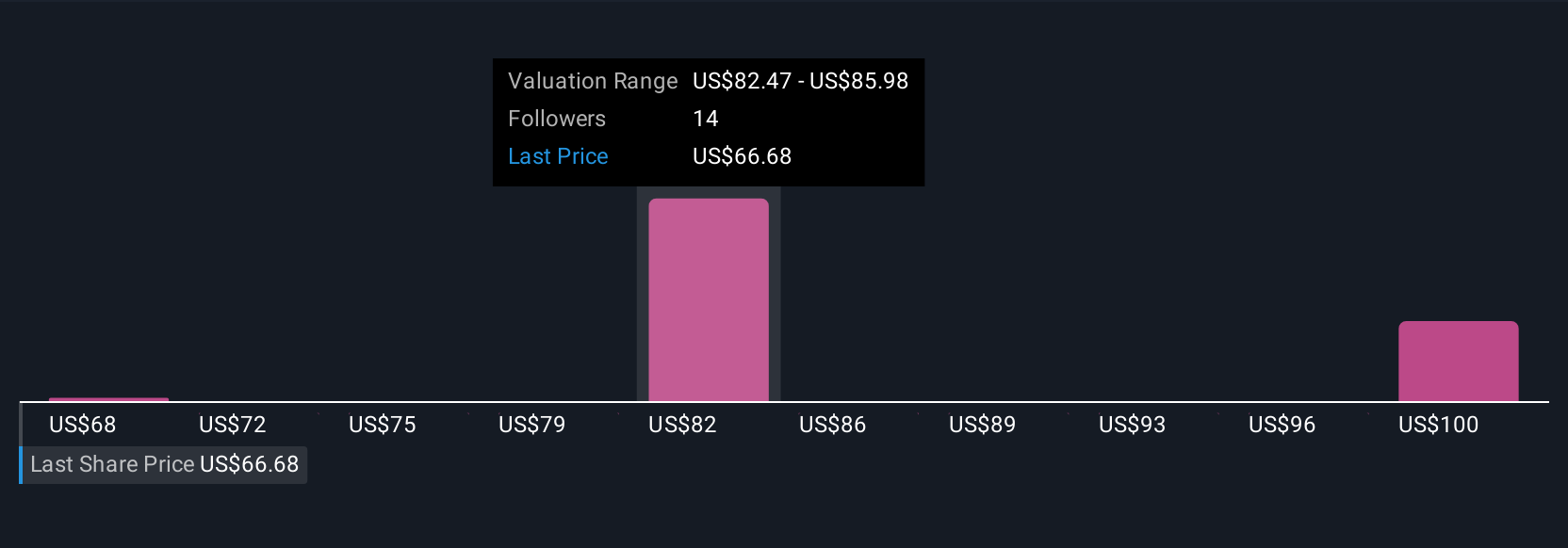

Descubracómo las previsiones de Cooper Companies arrojan un valor razonable de 83,00 $, en línea con su cotización actual.

Explorar otras perspectivas

Tres estimaciones de valor razonable de Simply Wall St Community para CooperCompanies se agrupan entre 68,44 y 92,78 dólares, lo que subraya lo diferentes que son las perspectivas de los distintos inversores. Debe sopesar estas opiniones frente al riesgo de que un mercado mundial de lentes de contacto de crecimiento más lento y precios más blandos puedan limitar la trayectoria de los ingresos de CooperCompanies y mantener la ejecución de productos de primera calidad bajo estrecha vigilancia.

Explore otras 3 estimaciones del valor razonable de Cooper Companies: ¡por qué las acciones podrían valer un 16% menos que el precio actual!

Construya su propia narrativa de Cooper Companies

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Cooper Companies es nuestro análisis que destaca 2 recompensas clave que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Cooper Companies le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera global de Cooper Companies de un vistazo.

¿Preparado para un enfoque diferente?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

- Los metales de tierras raras son la materia prima de la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 37 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cooper Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COO

Advertisement