Advertisement

¿Ha creado el reciente repunte de las acciones de Cooper Companies una oportunidad a largo plazo?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Cooper Companies es una ganga tranquila o una trampa de valor al precio actual, está en el lugar adecuado. Vamos a desentrañar lo que el mercado podría estar pasando por alto.

- El valor ha repuntado recientemente, un 4,5% en la última semana y un 16,1% en el último mes. Esto se produce en el contexto de un año más débil, con una rentabilidad del -10,2% en lo que va de año y del -17,5% en los últimos 12 meses.

- Los últimos movimientos se han visto condicionados por los cambios de opinión en torno a la demanda de productos sanitarios y oftalmológicos, ya que los inversores sopesan los vientos favorables estructurales a largo plazo, como el envejecimiento de la población, frente a la incertidumbre macroeconómica a corto plazo. Las rotaciones sectoriales en la atención sanitaria, junto con las expectativas fluctuantes de los volúmenes de procedimientos electivos, también han añadido cierta volatilidad al precio de las acciones de Cooper Companies.

- En estos momentos, Cooper Companies obtiene sólo 1/6 en nuestras comprobaciones de valoración. Esto sugiere que la acción no parece claramente infravalorada a primera vista. Sin embargo, las puntuaciones de los titulares no siempre cuentan toda la historia, por lo que a continuación repasaremos los principales enfoques de valoración y luego volveremos a una forma más holística de pensar sobre el valor razonable que lo une todo.

Cooper Companies obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Cooper Companies

Un modelo de flujo de caja descontado toma el efectivo que se espera que Cooper Companies genere en el futuro y, a continuación, descuenta esas proyecciones a dólares de hoy para estimar el valor actual de la empresa.

Cooper Companies genera actualmente unos 406,5 millones de dólares en flujo de caja libre, y los analistas esperan que esta cifra aumente de forma constante con el tiempo. Las estimaciones externas cubren los próximos años, y Simply Wall St extrapola más allá para llegar a un flujo de caja libre proyectado de aproximadamente 1.240 millones de dólares para 2035. Estos flujos de caja anuales se descuentan utilizando un enfoque de flujo de caja libre a fondos propios en 2 fases, que refleja un mayor crecimiento a corto plazo que se reduce gradualmente a medida que la empresa madura.

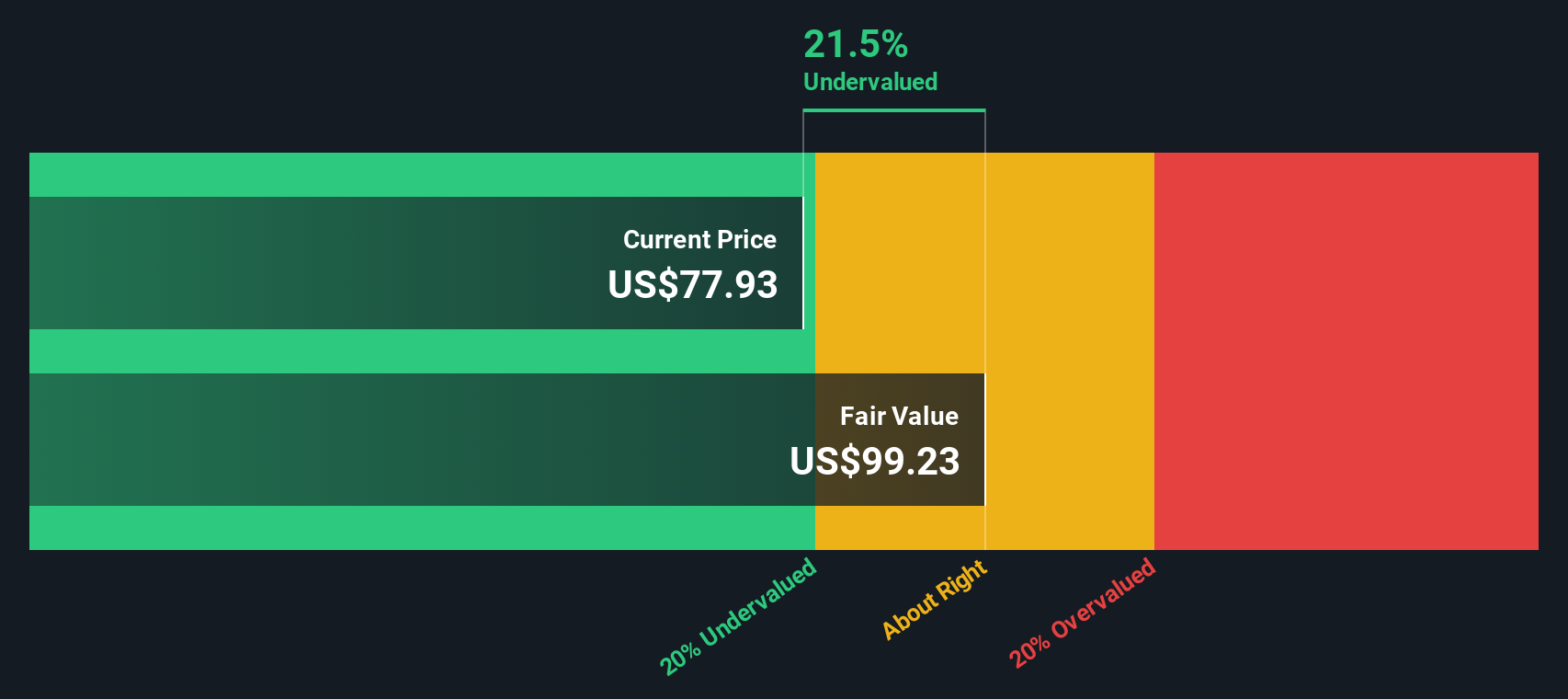

Sobre esta base, el modelo DCF llega a un valor intrínseco de unos 93,67 dólares por acción. Comparado con el precio actual de la acción, esto implica que Cooper Companies cotiza con un descuento aproximado del 13,1%, lo que sugiere que el mercado está valorando con más pesimismo del que justifican las perspectivas de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Cooper Companies está infravalorada en un 13,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 907 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Cooper Companies frente a beneficios

En el caso de una empresa rentable y consolidada como Cooper Companies, la relación precio/beneficios, o PER, es una forma práctica de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. En general, las empresas de crecimiento más rápido y menor riesgo merecen ratios PE más altos, mientras que las de crecimiento más lento o mayor incertidumbre suelen requerir un múltiplo más bajo y conservador.

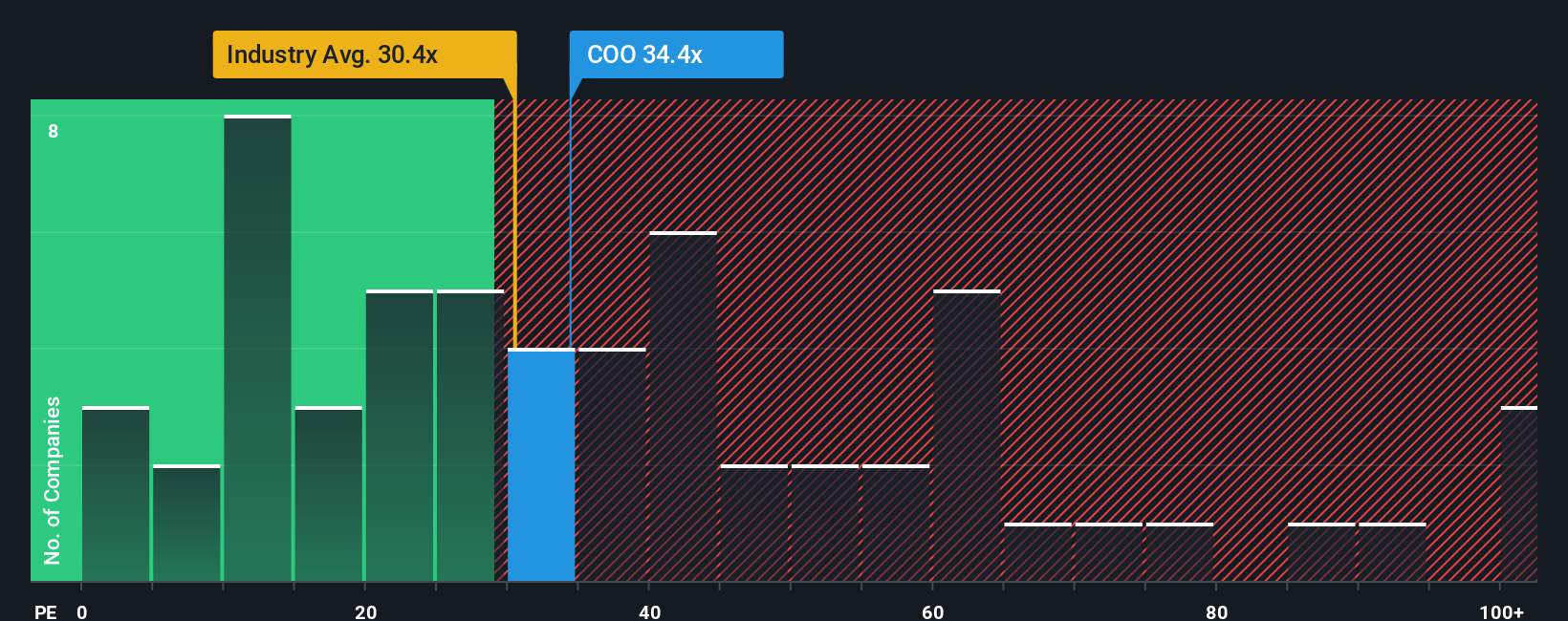

Cooper Companies cotiza actualmente a unas 42,55 veces los beneficios, muy por encima de la media del sector de equipos médicos (29,16 veces) y de la media de sus homólogas (26,17 veces). A primera vista, esta prima sugiere que el mercado está apostando por un mayor crecimiento o un menor riesgo percibido que el de sus homólogos sectoriales típicos.

Simply Wall St también estima un ratio justo propio de alrededor de 31,69 veces para Cooper Companies. Este es el nivel de PER que cabría esperar dada su combinación específica de crecimiento de beneficios, rentabilidad, posicionamiento en el sector, tamaño y perfil de riesgo. Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector, porque se ajusta a los fundamentos propios de la empresa en lugar de asumir que todos los nombres de equipos médicos deberían cotizar igual. Si comparamos el PER actual de 42,55 veces con el Ratio Justo de 31,69 veces, Cooper Companies parece significativamente sobrevalorada según esta métrica.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.452 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de empresas Cooper

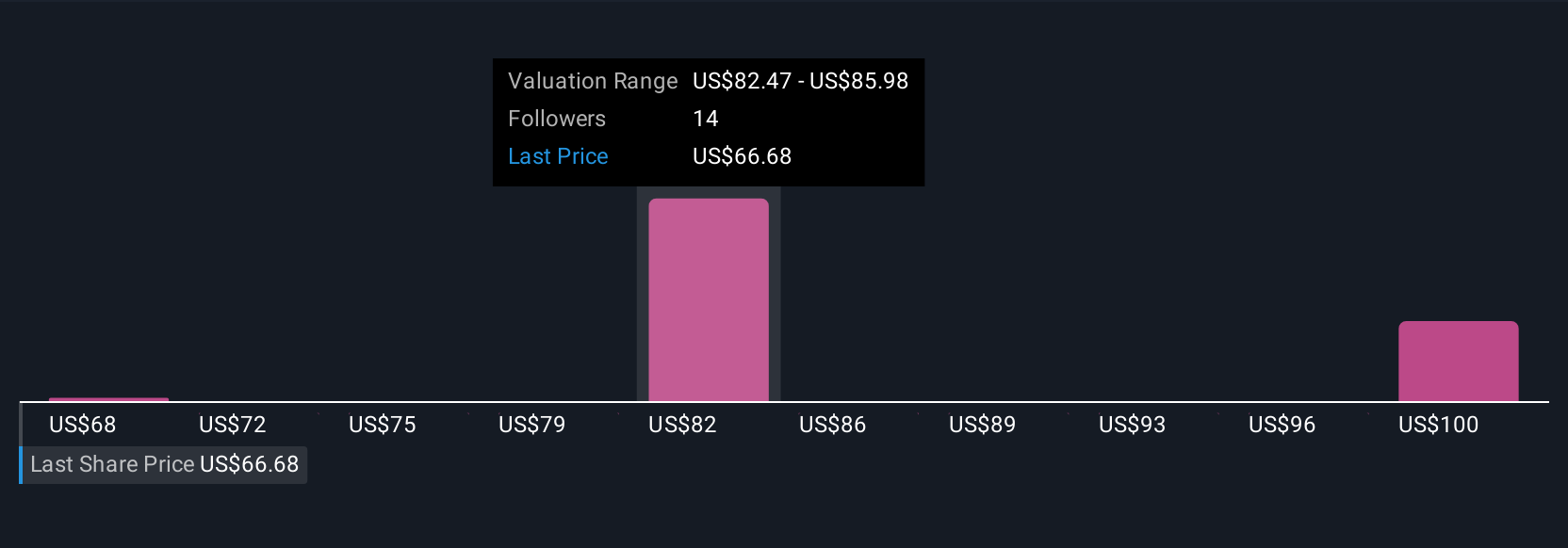

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Se trata de historias sencillas que usted y otros inversores crean sobre Cooper Companies y que vinculan su visión de los productos, la posición competitiva y las perspectivas del sector con previsiones específicas de ingresos, beneficios y márgenes y, en última instancia, con su propia estimación del valor razonable en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y perfeccionan sus puntos de vista.

En lugar de limitarse a aceptar una única cifra DCF o PE, una Narrativa le permite decir por qué cree, por ejemplo, que el lanzamiento de lentes de contacto premium de Cooper, los beneficios de la automatización y las recompras justifican un Valor Justo cercano al extremo superior de las opiniones actuales de los usuarios, en torno a los 96 dólares por acción. Por otro lado, podría pensar que el aumento de la competencia, la ralentización del crecimiento del mercado y los vientos en contra de la cirugía justifican un valor razonable mucho más prudente, cercano a los 66 $. A continuación, puede comparar ese valor razonable con el precio actual de la acción para decidir si comprar, mantener o vender.

Dado que las narrativas de la plataforma se actualizan dinámicamente a medida que aparecen nuevos beneficios, orientaciones o noticias sobre aspectos como campañas activistas y autorizaciones de recompra, su historia y su valor razonable evolucionan automáticamente. Esto puede ayudarle a mantenerse alineado con la información más reciente sin tener que reconstruir su análisis desde cero cada vez.

¿Crees que hay algo más en la historia de Cooper Companies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cooper Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COO

Advertisement