Advertisement

Cómo reaccionan los inversores ante el plan de escisión de Keurig Dr Pepper (KDP) y su victoria judicial frente a Coca Cola

Simply Wall St

Revisado por Sasha Jovanovic

- En las últimas semanas, Keurig Dr Pepper ha obtenido 7.000 millones de dólares de las firmas de capital riesgo Apollo y KKR para respaldar su proyecto de adquisición de JDE Peet's por 18.000 millones de dólares, al tiempo que anunciaba una futura escisión en dos entidades que cotizarán en EE.UU., Beverage Co. y Global Coffee Co., para finales de 2026.

- Junto a estos cambios estructurales, la empresa presentó unos sólidos resultados financieros en el tercer trimestre, elevó sus perspectivas para el conjunto del año y obtuvo una sentencia judicial que obligaba a Coca Cola a retirar Dr Pepper de determinados locales de restauración, reforzando así su posicionamiento competitivo.

- Evaluaremos cómo el aumento de las previsiones de beneficios de la dirección y la decisión judicial de Coca Cola podrían dar forma a la narrativa de inversión de Keurig Dr Pepper en el futuro.

La IA está a punto de cambiar la atención sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Recapitulación de la inversión en Keurig Dr Pepper

Para poseer Keurig Dr Pepper, un inversor debe estar convencido de la capacidad de la empresa para llevar a cabo una transformación compleja, integrando la adquisición de JDE Peet's por valor de 18.000 millones de dólares y dividiéndose con éxito en dos entidades públicas para 2026. La reciente inyección de capital de 7.000 millones de dólares y la victoria judicial sobre Coca Cola pueden aumentar la confianza a corto plazo, pero el mayor catalizador a corto plazo sigue siendo la integración de JDE Peet's, mientras que los vientos en contra en el segmento del café y la inflación de costes impulsada por los aranceles son los principales riesgos. Los cambios anunciados en la financiación y la dirección indican que la empresa está preparada para la transformación, pero la inflación persistente en el café verde y los equipos de elaboración de cerveza sigue presionando la rentabilidad del café y podría atenuar los beneficios de la adquisición si no se gestiona.

Entre las últimas comunicaciones, destaca la revisión de las previsiones de beneficios para 2025, ya que la dirección espera ahora un crecimiento de las ventas netas de un dígito, frente a la anterior previsión de un dígito medio. Este aumento de las previsiones está estrechamente relacionado con el optimismo en torno a las nuevas combinaciones de negocios y la estructura de capital, lo que ofrece a los inversores un punto de referencia para seguir el progreso de la integración y la realización de sinergias.

Por otra parte, los inversores deben ser conscientes de que si continúa la inflación impulsada por las materias primas en el segmento del café, especialmente con los nuevos aranceles en vigor...

Leer el artículo completo sobre Keurig Dr Pepper (¡es gratis!)

Las perspectivas de Keurig Dr Pepper prevén 24.100 millones de dólares en ingresos y 3.600 millones de dólares en beneficios para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos prevista del 15,2% y un aumento de los beneficios de 2.100 millones de dólares con respecto a los beneficios actuales de 1.500 millones de dólares.

Descubra cómo las previsiones de Keurig Dr Pepper arrojan un valor razonable de 35,44 dólares, un 33% más que su precio actual.

Exploración de otras perspectivas

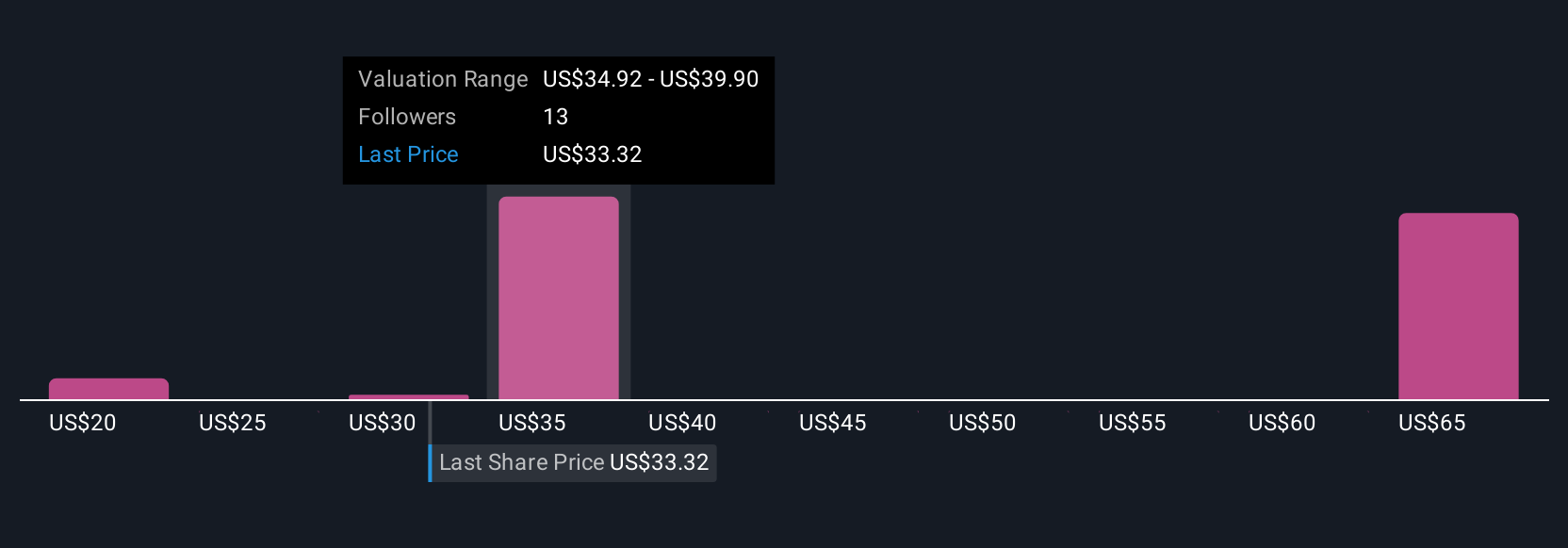

Ocho estimaciones de valor razonable independientes de la comunidad Simply Wall St oscilan ampliamente entre 22,62 y 64,87 dólares por acción. Con opiniones tan variadas, sopesarlas junto con los objetivos de ventas netas elevados de la empresa puede ayudarle a comprender mejor todo el espectro de resultados.

Explore otras 8 estimaciones del valor razonable de Keurig Dr Pepper: ¡por qué las acciones podrían valer más del doble que el precio actual!

Construya su propia narrativa de Keurig Dr Pepper

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Keurig Dr Pepper es nuestro análisis que destaca 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Keurig Dr Pepper le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera global de Keurig Dr Pepper de un vistazo.

¿Busca una nueva perspectiva?

Oportunidades como ésta no duran. Estos son los valores más prometedores del momento. Compruébelas ahora:

- Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

- Trump ha prometido "dar rienda suelta" al petróleo y el gas estadounidenses, y estos 22 valores de EE. UU. tienen desarrollos que están a punto de beneficiarse.

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado Disprosio y sólo hay 38 empresas en el mundo que lo exploran o producen. Consulte la lista gratis.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Keurig Dr Pepper puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KDP

Advertisement