Advertisement

¿Cambiará la narrativa de Williams Companies (WMB) el nuevo préstamo a plazo de 250 millones de dólares y el endurecimiento de los pactos?

Simply Wall St

Revisado por Sasha Jovanovic

- Williams Companies anunció recientemente que su filial Northwest Pipeline LLC firmó un nuevo acuerdo de crédito con efecto a partir del 1 de diciembre de 2025, asegurando un préstamo a plazo de 250 millones de dólares para refinanciar pagarés senior y financiar capital circulante, adquisiciones, gastos de capital y otras necesidades corporativas.

- Esta medida de refinanciación, unida a las restricciones impuestas a las actividades financieras y operativas, pone de relieve el interés de la dirección por equilibrar la flexibilidad de la financiación con una gestión disciplinada del riesgo del balance.

- A continuación, examinaremos cómo este nuevo préstamo a plazo de 250 millones de dólares y el endurecimiento de los pactos podrían influir en la actual narrativa de inversión de Williams Companies.

Explore 28 de las principales empresas de computación cuán tica que lideran la revolución de la tecnología de nueva generación y dan forma al futuro con avances en algoritmos cuánticos, qubits superconductores e investigación de vanguardia.

Resumen de la narrativa de inversión de Williams Companies

Para ser propietario de Williams Companies, hay que creer en la resistencia de la infraestructura de gas natural estadounidense y en los flujos de caja de los gasoductos contratados, especialmente vinculados a la exportación de GNL y a la demanda de energía. El nuevo préstamo a plazo de 250 millones de dólares de Northwest Pipeline es en gran medida un elemento de mantenimiento del balance, por lo que no cambia sustancialmente el catalizador de crecimiento a corto plazo en torno a las ampliaciones de la red, pero se sitúa junto al riesgo existente de que el mayor apalancamiento y los costes de financiación puedan limitar la flexibilidad futura.

La reciente emisión de bonos senior por valor de 1.500 millones de dólares en junio de 2025 es el telón de fondo más relevante para este nuevo préstamo a plazo, ya que ambos movimientos apuntan a un periodo activo de refinanciación y financiación para el programa de capital plurianual de Williams. En conjunto, enmarcan un negocio en el que la principal ventaja sigue siendo la ejecución de los proyectos de expansión contratados, mientras que el principal punto de vigilancia es cómo interactúan la deuda acumulada y los costes por intereses con sus importantes compromisos de capex y fusiones y adquisiciones.

Sin embargo, incluso con los proyectos de crecimiento contratados, los inversores deben ser conscientes de que...

Lea la descripción completa de Williams Companies (¡es gratis!)

La narrativa de Williams Companies prevé unos ingresos de 14.500 millones de dólares y unos beneficios de 3.300 millones de dólares para 2028.

Descubra cómo las previsiones de Williams Companies arrojan un valor razonable de 67,70 dólares, un 8% al alza respecto a su precio actual.

Exploración de otras perspectivas

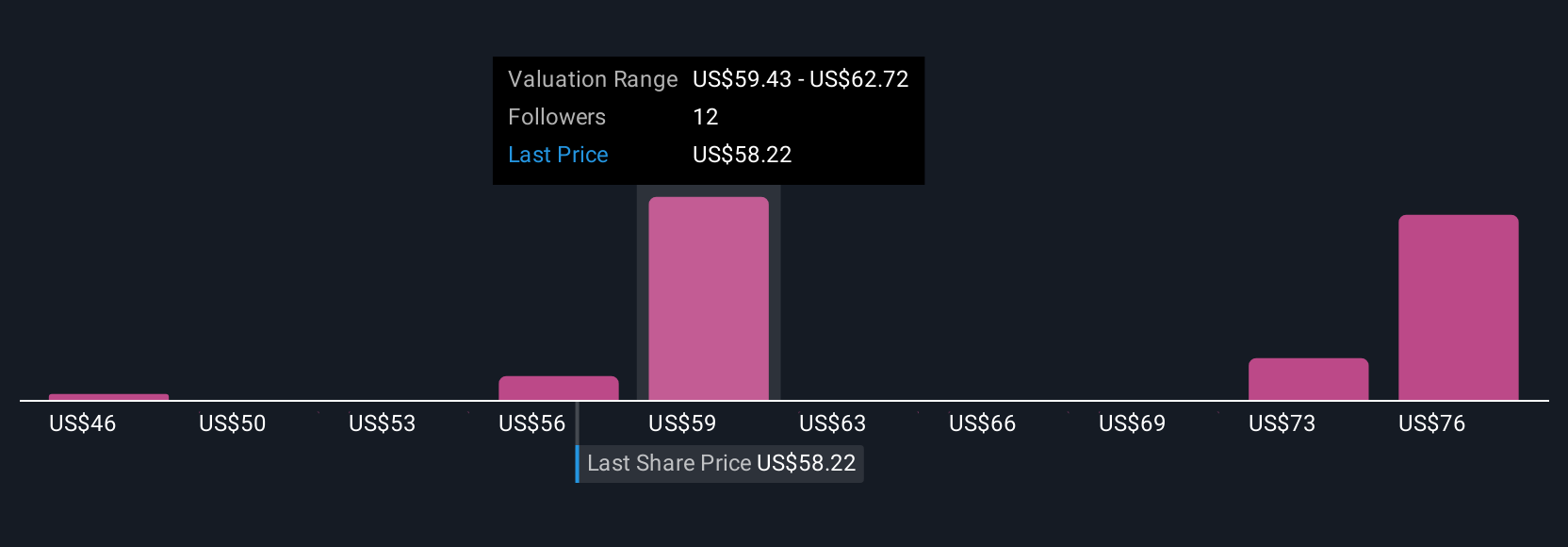

Seis estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 49 y 74 dólares por acción, lo que demuestra hasta dónde pueden llegar las opiniones. Frente a este margen, la continua necesidad de financiar grandes proyectos de infraestructuras de gas a largo plazo recuerda que el riesgo de financiación y las opciones de asignación de capital podrían tener amplias implicaciones para el rendimiento futuro de Williams, por lo que vale la pena comparar varios puntos de vista antes de decidir lo que cree que vale la acción.

Explore otras 6 estimaciones del valor razonable de Williams Companies: ¡por qué las acciones podrían valer hasta un 18% más que el precio actual!

Construya su propia narrativa de Williams Companies

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Williams Companies es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Williams Companies le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Williams Companies de un vistazo.

¿Busca otras inversiones?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Descubra la próxima gran revolución con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMB

Advertisement