Advertisement

¿Sigue ofreciendo valor Enterprise Products Partners tras su fuerte repunte plurianual?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Enterprise Products Partners sigue siendo una opción de compra después de su larga trayectoria, no está solo; este es exactamente el tipo de negocio en el que la valoración realmente importa.

- Incluso después de una impresionante ganancia del 118,4% en cinco años y del 69,4% en tres años, las unidades han subido un modesto 6,4% en el último año y un 6,3% en el último mes, mientras que han caído sólo un 0,4% en la última semana, un patrón que a menudo indica que los inversores están reevaluando la relación riesgo-recompensa.

- Los últimos titulares se han centrado en la expansión de la huella de Enterprise Products Partners en las infraestructuras de midstream y en la firma de nuevos compromisos de volumen a largo plazo, movimientos que tienden a apuntalar la visibilidad del flujo de caja y respaldar las distribuciones. Al mismo tiempo, el parloteo más general del mercado en torno a la seguridad energética y la capacidad de exportación de EE.UU. ha mantenido a los operadores de oleoductos de alta calidad como Enterprise Products Partners firmemente en el radar de los inversores en rentas.

- En nuestro marco, la sociedad obtiene una sólida puntuación de 5 sobre 6 en valoración, lo que sugiere que está infravalorada en la mayoría de las comprobaciones clave que realizamos. A continuación analizaremos cómo los diferentes métodos de valoración respaldan esta afirmación, antes de terminar con una forma más holística de decidir el valor real de las participaciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Enterprise Products Partners

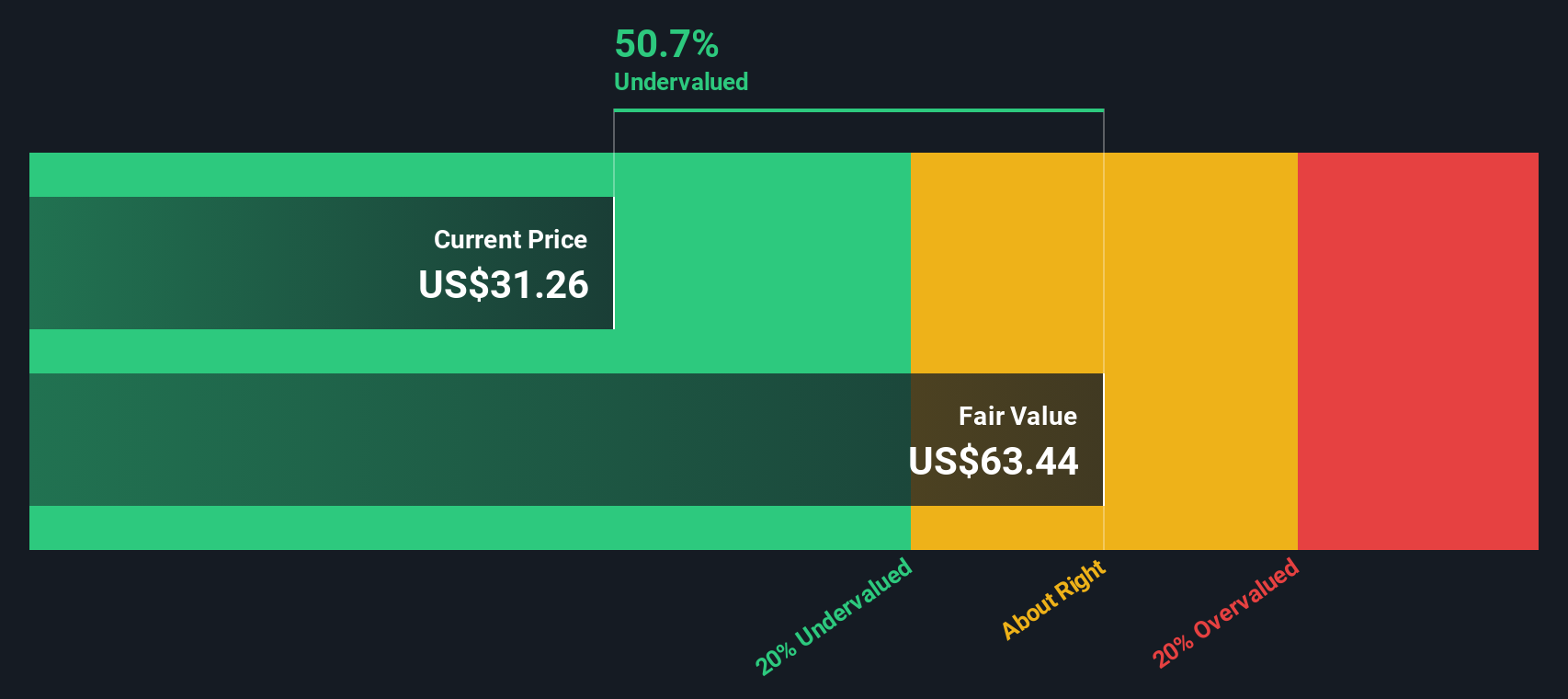

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

Para Enterprise Products Partners, el flujo de caja libre de los últimos doce meses es de unos 4.200 millones de dólares. Los analistas y nuestras extrapolaciones prevén que esta cifra aumente hasta aproximadamente 6.900 millones de dólares en 2029, utilizando un modelo de flujo de caja libre a capital de 2 fases que amplía estas proyecciones a lo largo de la próxima década. Cada uno de estos flujos de caja futuros se descuenta a su valor actual para tener en cuenta el riesgo y el valor temporal del dinero.

Sumando esos valores descontados se obtiene un valor intrínseco estimado de unos 66,14 dólares por unidad. Comparado con el precio de mercado actual, el DCF sugiere que las unidades cotizan con un descuento aproximado del 50,7% respecto a su valor razonable calculado, basándose en las previsiones de flujo de caja utilizadas en este modelo.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Enterprise Products Partners está infravalorada en un 50,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Enterprise Products Partners frente a beneficios

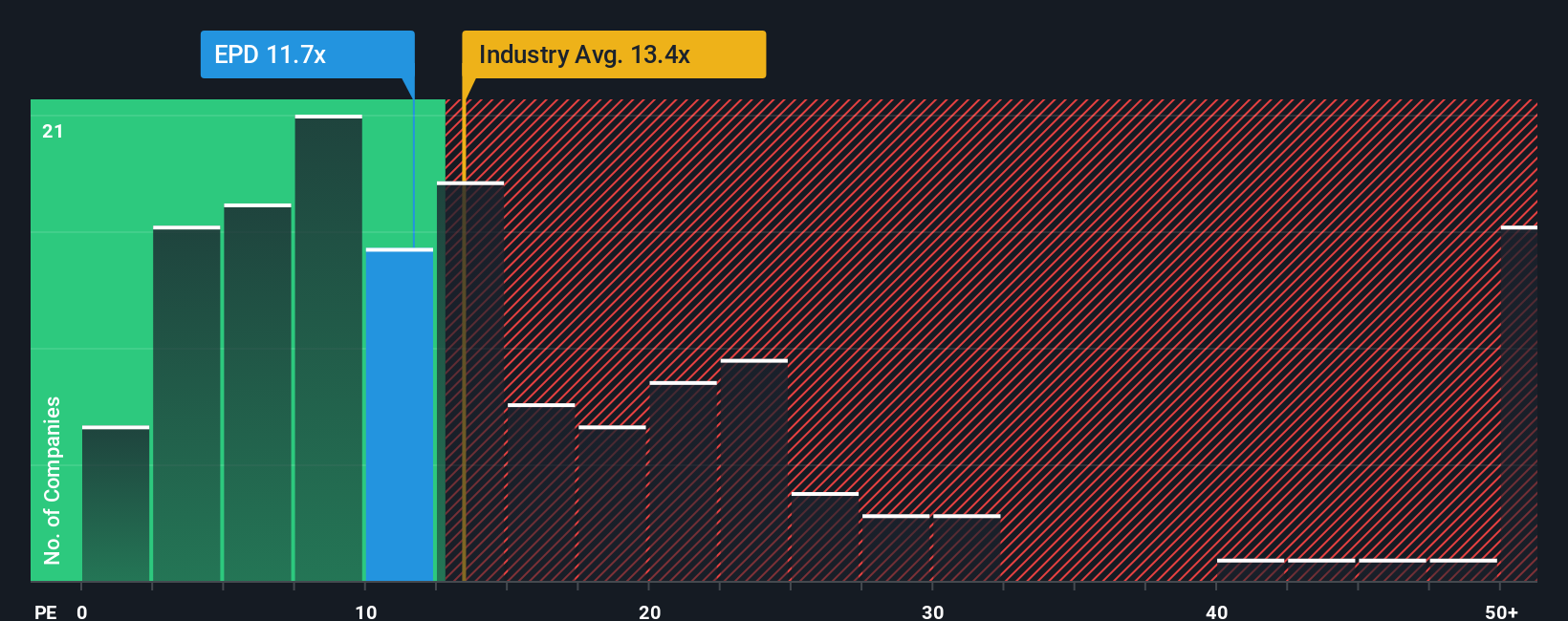

En el caso de una empresa rentable como Enterprise Products Partners, la relación precio/beneficios, o PER, es una forma útil de calibrar cuánto pagan los inversores por cada dólar de beneficios actuales. En general, las empresas con mayores perspectivas de crecimiento y menor riesgo percibido tienden a justificar un PE más alto, mientras que un crecimiento más lento o un mayor riesgo suelen implicar un múltiplo más bajo y conservador.

Enterprise Products Partners cotiza actualmente a un PE de unas 12,3 veces. Esta cifra se sitúa ligeramente por debajo de la media del sector del petróleo y el gas, que es de aproximadamente 13,8 veces, y con un claro descuento respecto a la media del grupo de referencia, que es de aproximadamente 20,1 veces, lo que sugiere que el mercado está aplicando un múltiplo de beneficios relativamente prudente. Para afinar esa opinión, Simply Wall St calcula un Ratio Justo propio de 21,1x para Enterprise Products Partners, que estima el PE que la empresa podría alcanzar razonablemente teniendo en cuenta su perfil de crecimiento de beneficios, márgenes, sector, capitalización bursátil y factores de riesgo específicos. Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector, porque se ajusta a los fundamentos propios de la empresa en lugar de asumir que todos los operadores merecen el mismo múltiplo. En comparación con el PER real de 12,3 veces de Enterprise Products Partners, el Ratio Justo de 21,1 veces indica que las unidades están infravaloradas en función de los beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Enterprise Products Partners

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de Enterprise Products Partners con los números, convirtiendo sus suposiciones sobre sus futuros ingresos, beneficios y márgenes en una previsión financiera que conduce a un valor justo. Todo esto sucede dentro de la herramienta Narrativas en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas y hacen un seguimiento de cómo su valor razonable se compara con el precio actual del mercado para informar sus propias decisiones. La plataforma actualiza automáticamente cada Narrativa a medida que se publican nuevas noticias o beneficios. En el caso de Enterprise Products Partners, es posible que un inversor construya una narrativa alcista en torno a la expansión de la infraestructura del Pérmico y de exportación, que respalde un valor razonable más alto y cercano al objetivo más optimista de los analistas, de unos 40 dólares por unidad. Otro inversor podría crear una narrativa más prudente centrada en el apalancamiento, los vientos en contra de las materias primas y los riesgos arancelarios y, por lo tanto, anclarse más cerca del objetivo más conservador cercano a los 32 $. Juntos, estos ejemplos pueden proporcionar un rango claro y basado en la historia para juzgar su propia decisión.

¿Cree que hay algo más en la historia de Enterprise Products Partners? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enterprise Products Partners puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EPD

Advertisement