Advertisement

¿Presenta la reciente caída del 14,8% una nueva oportunidad en EOG Resources?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si EOG Resources sigue siendo una ganga o si sus mejores años han pasado por el retrovisor? Empecemos nuestra inmersión en lo que las cifras y el mercado en general dicen realmente sobre su valor actual.

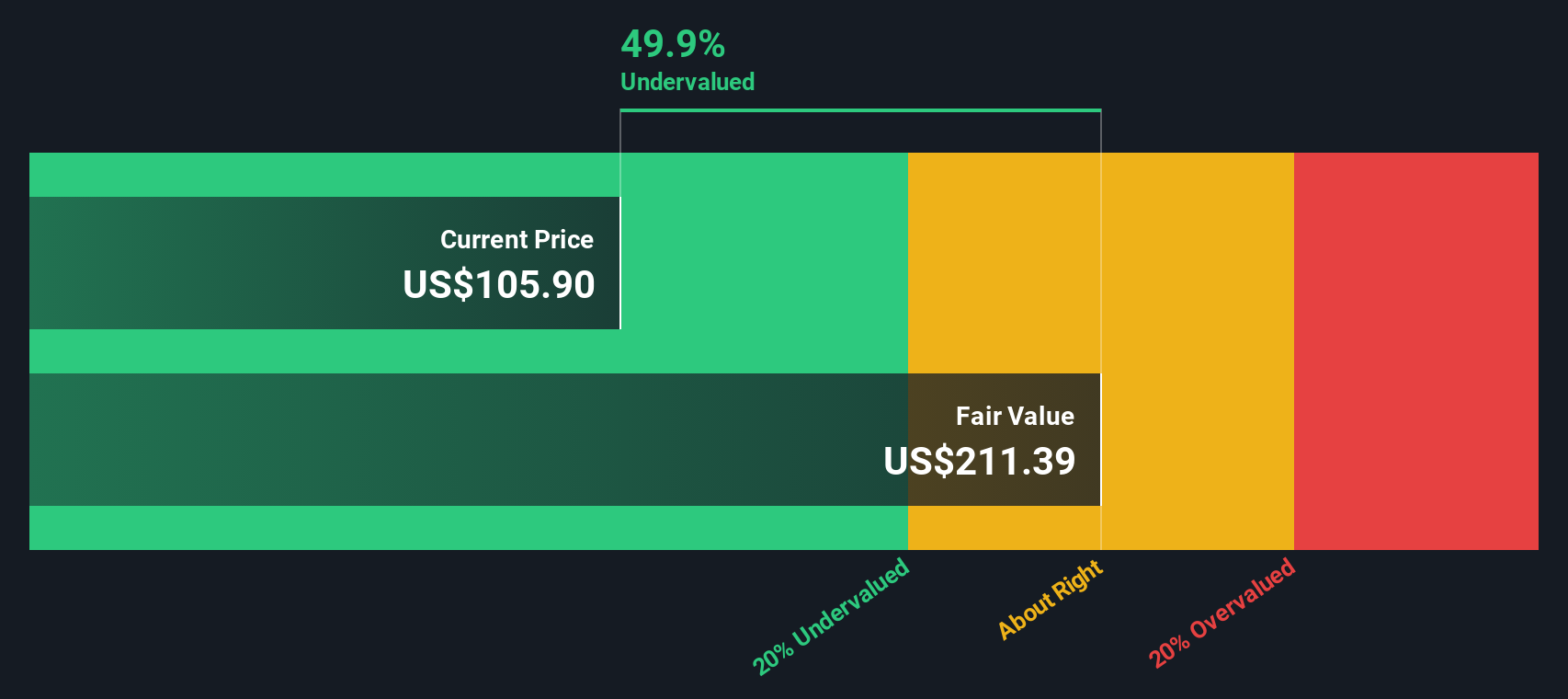

- El precio de la acción se ha movido modestamente recientemente, cayendo un 0,8% en la última semana y sólo un 0,5% en el último mes. El gráfico a más largo plazo revela una caída del 14,8% en lo que va de año y del 17,4% en el último año, lo que da más peso al crecimiento potencial y a la percepción del riesgo.

- Recientemente, las actualizaciones del sector sobre las previsiones de la demanda de petróleo y la oferta en EE.UU. han causado ondas en los valores energéticos. El comportamiento de EOG ha estado en consonancia con la atención prestada por los analistas a los productores de esquisto y las fluctuaciones de los precios del crudo, lo que ha atraído las miradas hacia las perspectivas futuras del sector.

- En cuanto a los números, EOG Resources cuenta con una puntuación de valoración perfecta de 6/6, lo que significa que parece infravalorada en todas las comprobaciones estándar. Dentro de un momento, analizaremos los diferentes enfoques de valoración utilizados e insinuaremos una forma más perspicaz de enmarcar el "valor razonable" que va más allá de las cifras principales.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de EOG Resources

El modelo de flujo de caja descontado (DCF) calcula el valor actual de EOG Resources proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque ayuda a los inversores a mirar más allá de las fluctuaciones del mercado a corto plazo, centrándose en las capacidades fundamentales de generación de efectivo de la empresa a lo largo del tiempo.

En la actualidad, EOG Resources registra un flujo de caja libre de 4.100 millones de dólares. Las previsiones de los analistas sugieren un crecimiento constante, con proyecciones que alcanzan los 6.100 millones de dólares en 2029. Las estimaciones más allá de los primeros cinco años se extrapolan para captar el potencial continuo de las operaciones de EOG, utilizando hipótesis de expertos más allá de esa ventana. Esta visión ampliada proporciona una imagen más completa del valor a largo plazo, en lugar de limitarse a los resultados a corto plazo.

Según el modelo DCF de flujo de caja libre en 2 fases, el valor intrínseco estimado de EOG Resources es de 292,57 dólares por acción. Este análisis sugiere que la acción cotiza con un descuento del 63,7% respecto a su valor razonable, lo que indica que puede estar significativamente infravalorada en función de las expectativas actuales de flujo de caja.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que EOG Resources está infravalorada en un 63,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de EOG Resources frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración comúnmente utilizada cuando se analizan empresas rentables como EOG Resources. Indica cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales, proporcionando un rápido indicador de lo que el mercado espera de la rentabilidad futura de la empresa.

Un ratio PE "normal" o "justo" no es una cifra fija. En él influyen factores como el crecimiento de los beneficios, el riesgo percibido y la estabilidad o ciclicidad de la empresa. Un mayor crecimiento previsto suele justificar un PE más alto, mientras que los riesgos elevados o la ralentización del crecimiento pueden justificar un PE más bajo.

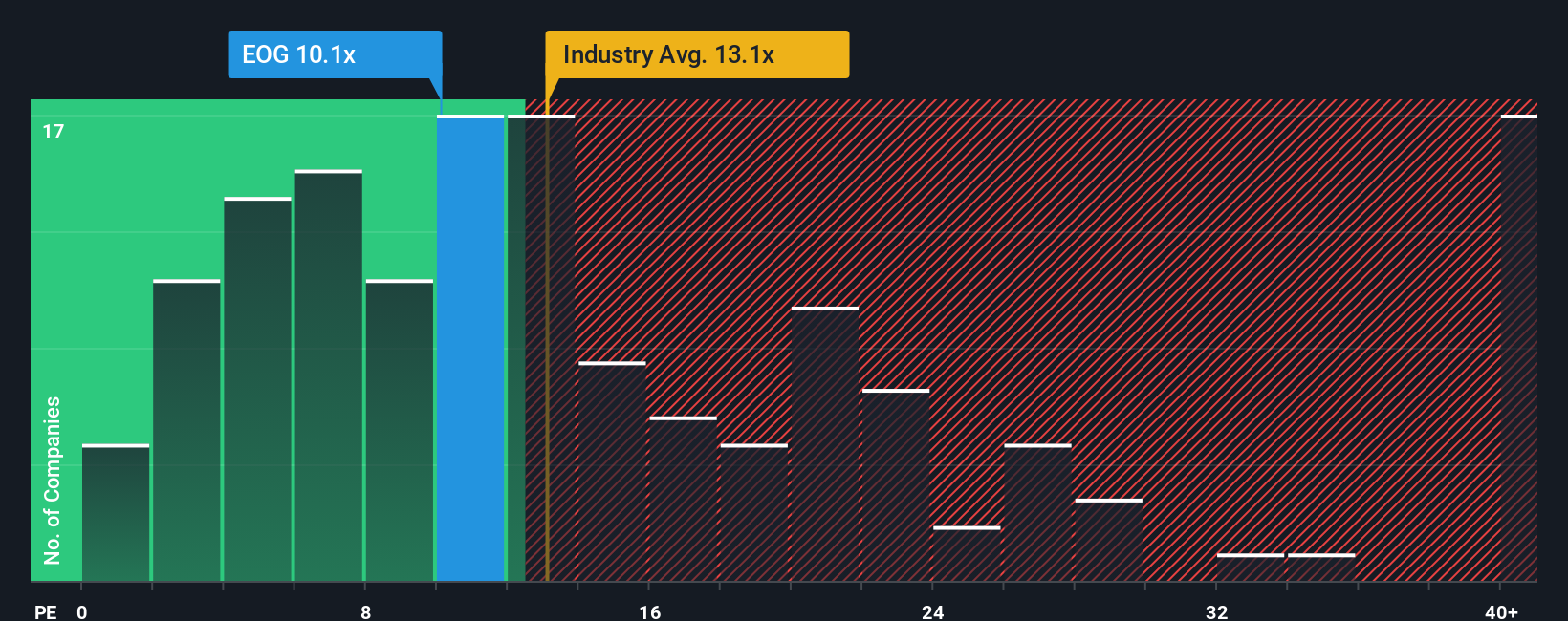

Actualmente, EOG Resources cotiza a un PER de 10,42 veces. Como referencia, el PER medio de sus homólogas del sector es de 12,88 veces, y el del sector más amplio del petróleo y el gas es de 13,30 veces. Estas cifras indican que las acciones de EOG cotizan a un múltiplo inferior en comparación con su sector.

Un aspecto distintivo de este análisis es el "Fair Ratio" de Simply Wall St, que, en este caso, es de 18,96x. El Ratio Justo tiene en cuenta no sólo el crecimiento y el margen de beneficios, sino también las condiciones del sector, la capitalización bursátil y factores de riesgo únicos que las comparaciones estándar entre pares pueden pasar por alto. Este enfoque permite una evaluación más completa de si EOG debe cotizar más alto o más bajo en función de sus propios fundamentos en lugar de sólo su posición en relación con los competidores.

Si se compara el ratio justo de 18,96 veces con el PER actual de EOG de 10,42 veces, se observa un descuento significativo. Según esta perspectiva de valoración más amplia, las acciones de EOG Resources parecen infravaloradas utilizando el método del Múltiplo Preferente.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de EOG Resources

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia de lo que usted cree sobre el futuro de una empresa, uniendo sus expectativas de crecimiento, márgenes, riesgos y los acontecimientos que les dan forma para crear su propio valor justo, más allá de seguir ciegamente los números.

Este enfoque es intuitivo y accesible para todos los inversores. Una narrativa le permite vincular lo que ocurre en el mundo real a una previsión financiera y, en última instancia, a un valor razonable de la acción. En la página de la Comunidad de Simply Wall St, millones de personas utilizan las Narrativas para definir sus perspectivas y ver cómo se comparan con las del mercado.

Hacen que la inversión sea más dinámica, ya que su Narrativa se actualiza automáticamente cuando surge nueva información, como noticias de última hora o beneficios trimestrales. Las narrativas ayudan a determinar si el precio actual de las acciones de EOG Resources está por encima o por debajo de su valor razonable, para que pueda decidir si comprar, mantener o vender con confianza.

Por ejemplo, la narrativa de un inversor podría considerar que las mejoras de los márgenes y las adquisiciones estratégicas de EOG respaldan un valor razonable cercano al objetivo más alcista de los analistas de 170,00 dólares. Otro podría tener en cuenta la volatilidad de los precios de las materias primas y los riesgos ESG para justificar un valor más cercano a la perspectiva más prudente de 120,00 dólares, lo que demuestra la diversidad de perspectivas que exige la inversión en el mundo real.

¿Crees que hay algo más en la historia de EOG Resources? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EOG Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EOG

Advertisement