Advertisement

¿Deberían los inversores de Baker Hughes (BKR) actuar ante la presión activista a favor de la escisión de los servicios petrolíferos?

Simply Wall St

Revisado por Sasha Jovanovic

- El 23 de noviembre de 2025, Ananym Capital Management LP instó públicamente a Baker Hughes a escindir su segmento de Servicios y Equipos para Yacimientos Petrolíferos, argumentando que separarlo del negocio de Tecnologías Industriales y Energéticas podría desbloquear un valor sustancial y aprovechar la posición de liderazgo de la empresa en turbomaquinaria para GNL con una presencia mundial del 95%.

- La voluntad de Ananym Capital de mostrarse más firme si el progreso se estanca, junto con la revisión en curso de Baker Hughes de la asignación de capital, los costes y las operaciones, plantea a los inversores la perspectiva de una reestructuración significativa de la cartera.

- A continuación analizaremos cómo este impulso a la escisión de Oilfield Services and Equipment podría remodelar la narrativa de inversión y la dirección futura de Baker Hughes.

Hemos encontrado 14 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Baker Hughes

Para poseer Baker Hughes hoy en día, es necesario creer en su capacidad para equilibrar un negocio de Servicios y Equipos para Yacimientos Petrolíferos aún cíclico con Tecnologías Industriales y Energéticas en crecimiento, en particular turbomaquinaria para GNL. La petición de Ananym Capital de una escisión introduce la posibilidad de un cambio de cartera, pero el principal catalizador a corto plazo sigue siendo la ejecución de proyectos de alto margen y alineados con la transición energética, mientras que el mayor riesgo sigue siendo la exposición a la volatilidad del gasto upstream y a los ciclos de pedidos impulsados por las materias primas.

La actualización reciente más relevante en este sentido son los resultados de Baker Hughes del tercer trimestre de 2025, que mostraron un modesto crecimiento interanual de las ventas, pero menores ingresos netos y BPA. Esa mezcla de ingresos resistentes y rentabilidad más débil enmarca la forma en que cualquier posible separación de Oilfield Services & Equipment podría afectar a los márgenes, la asignación de capital y la capacidad de la empresa para seguir construyendo sobre su cartera de pedidos de Tecnologías Industriales y Energéticas y su posicionamiento en GNL.

Pero los inversores también deben ser conscientes de que la exposición concentrada al petróleo y el gas deja a Baker Hughes vulnerable si...

Lea el artículo completo sobre Baker Hughes (¡es gratis!)

Las perspectivas de Baker Hughes prevén unos ingresos de 29.100 millones de dólares y unos beneficios de 2.900 millones de dólares para 2028. Esto implica un crecimiento de los ingresos del 1,8% anual, mientras que se prevé que los beneficios disminuyan en unos 100 millones de dólares desde los 3.000 millones actuales.

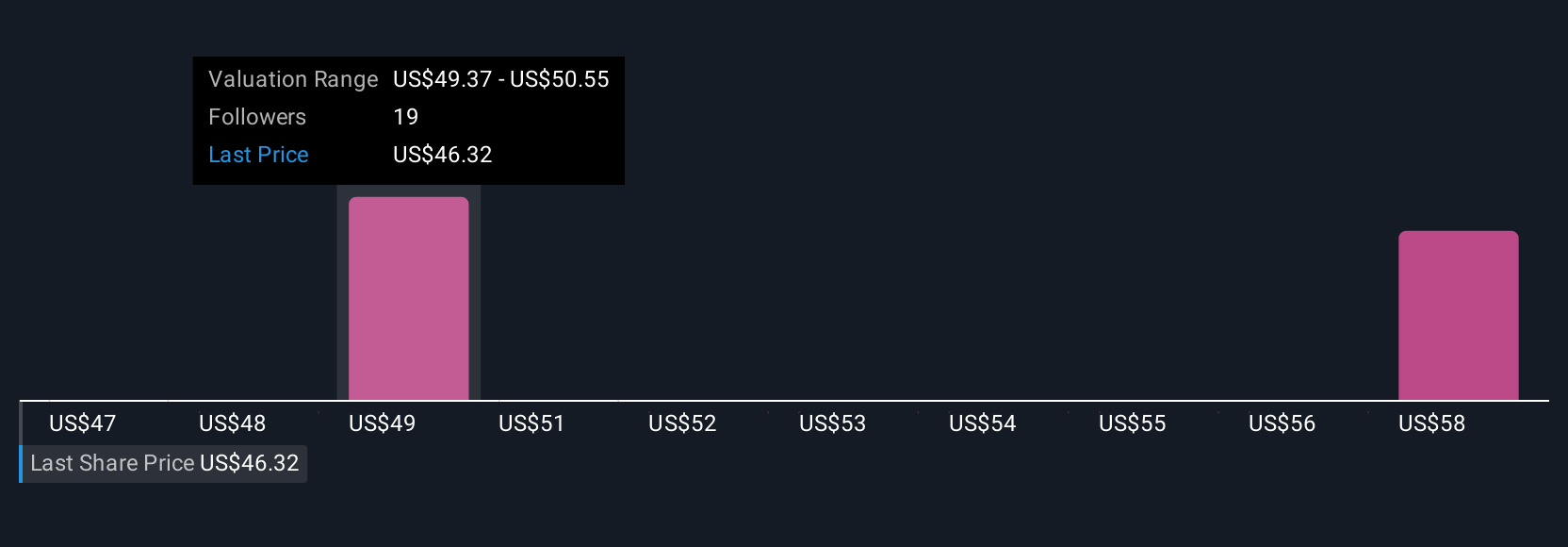

Descubracómo las previsiones de Baker Hughes arrojan un valor razonable de 52,57 dólares, un 6% al alza respecto a su precio actual.

Exploración de otras perspectivas

Cuatro miembros de la Comunidad Simply Wall St estiman actualmente el valor razonable de Baker Hughes entre 50 USD y unos 70,81 USD, lo que pone de manifiesto hasta dónde pueden llegar las opiniones. Frente a este diferencial, la continua dependencia de la empresa del GNL y del crecimiento de la energía del gas para la expansión a largo plazo pone de relieve por qué es posible que desee comparar varios puntos de vista diferentes sobre cómo los cambios políticos o tecnológicos podrían afectar a la demanda futura.

Explore otras 4 estimaciones de valor razonable de Baker Hughes: ¡por qué las acciones podrían valer sólo 50,00 dólares!

Construya su propia narrativa de Baker Hughes

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Baker Hughes es nuestro análisis que destaca 3 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Baker Hughes le ofrece un completo análisis fundamental resumido en un único gráfico, el Copo de Nieve, que le permitirá evaluar la salud financiera global de Baker Hughes de un vistazo.

¿Busca oportunidades alternativas?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 24 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Baker Hughes puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKR

Advertisement