Advertisement

¿Está justificado el precio de las acciones de S&P Global tras cinco años de crecimiento del 55%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si S&P Global está cotizando a precio de ganga o si el precio está superando su valor real? Sin duda no es el único, ya que la valoración es una de las principales preocupaciones de muchos inversores en estos momentos.

- Últimamente, la acción ha mostrado un rendimiento mixto, con una ganancia del 1,0% durante la semana pasada, esencialmente plana en lo que va de año, y un descenso del 4,5% en los últimos 12 meses. También ha subido un impresionante 55,0% en cinco años.

- Estos movimientos de precios se han producido mientras la empresa sigue ampliando su presencia en el sector de los datos y análisis financieros, apareciendo en los titulares con adquisiciones y asociaciones estratégicas. Los inversores han tomado nota de los esfuerzos de S&P Global por ampliar su oferta y reforzar su papel de líder en el espacio de la información financiera.

- En nuestras comprobaciones de valoración, S&P Global obtiene una puntuación de 1 sobre 6 por estar infravalorada, lo que sugiere que hay margen para un análisis más profundo. Desglosemos los enfoques de valoración habituales y quedémonos con una forma aún mejor de juzgar si la acción es realmente atractiva.

S&P Global puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de S&P Global

El modelo de valoración Excess Returns evalúa la cantidad de beneficios que genera una empresa por encima de su coste de capital sopesando la rentabilidad de los recursos propios y las principales métricas de crecimiento. Para S&P Global, esto implica evaluar tanto la eficiencia con la que la empresa reinvierte los fondos de los accionistas como su capacidad de expansión continua de los beneficios.

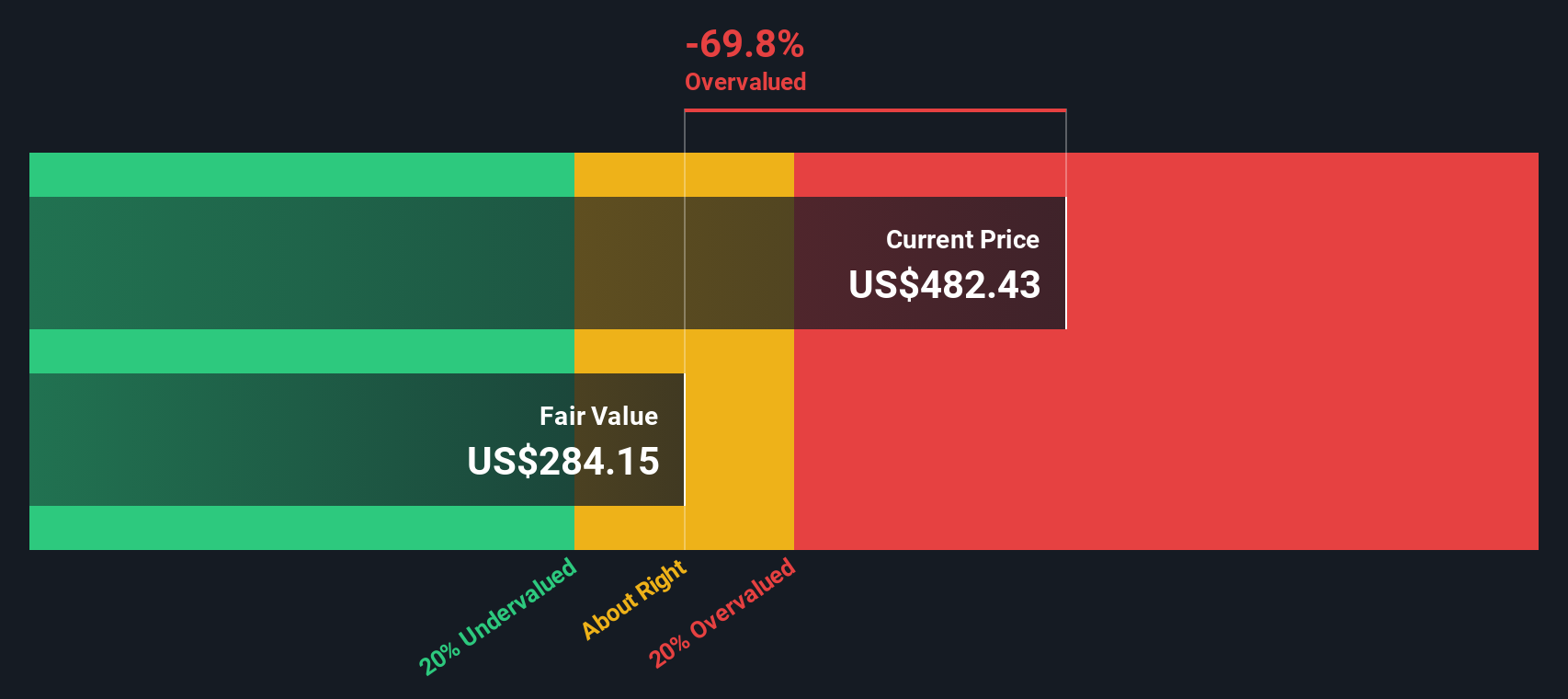

Según las últimas estimaciones, S&P Global tiene un valor contable de 109,21 dólares por acción, con una previsión de valor contable estable de 112,81 dólares por acción. Su BPA Estable se prevé en 19,45 $, sobre la base de las estimaciones ponderadas de rentabilidad futura de los fondos propios de cuatro analistas. El rendimiento medio de los fondos propios de la empresa se sitúa en el 17,24%, mientras que el coste de los fondos propios es de 9,32 $ por acción. Esto da como resultado un exceso de rentabilidad de 10,13 dólares por acción, lo que demuestra que S&P Global está produciendo rendimientos muy por encima de sus costes de financiación.

A pesar de estos sólidos indicadores fundamentales, el cálculo del exceso de rentabilidad estima un valor razonable intrínseco que está un 57,1% por debajo del precio reciente de la acción. En otras palabras, las acciones parecen significativamente sobrevaloradas en relación con la capacidad de la empresa para generar beneficios excesivos en el futuro según este enfoque.

Resultado: SOBREVALORADAS

Nuestro análisis del exceso de rentabilidad sugiere que S&P Global podría estar sobrevalorado en un 57,1%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de S&P Global frente a beneficios

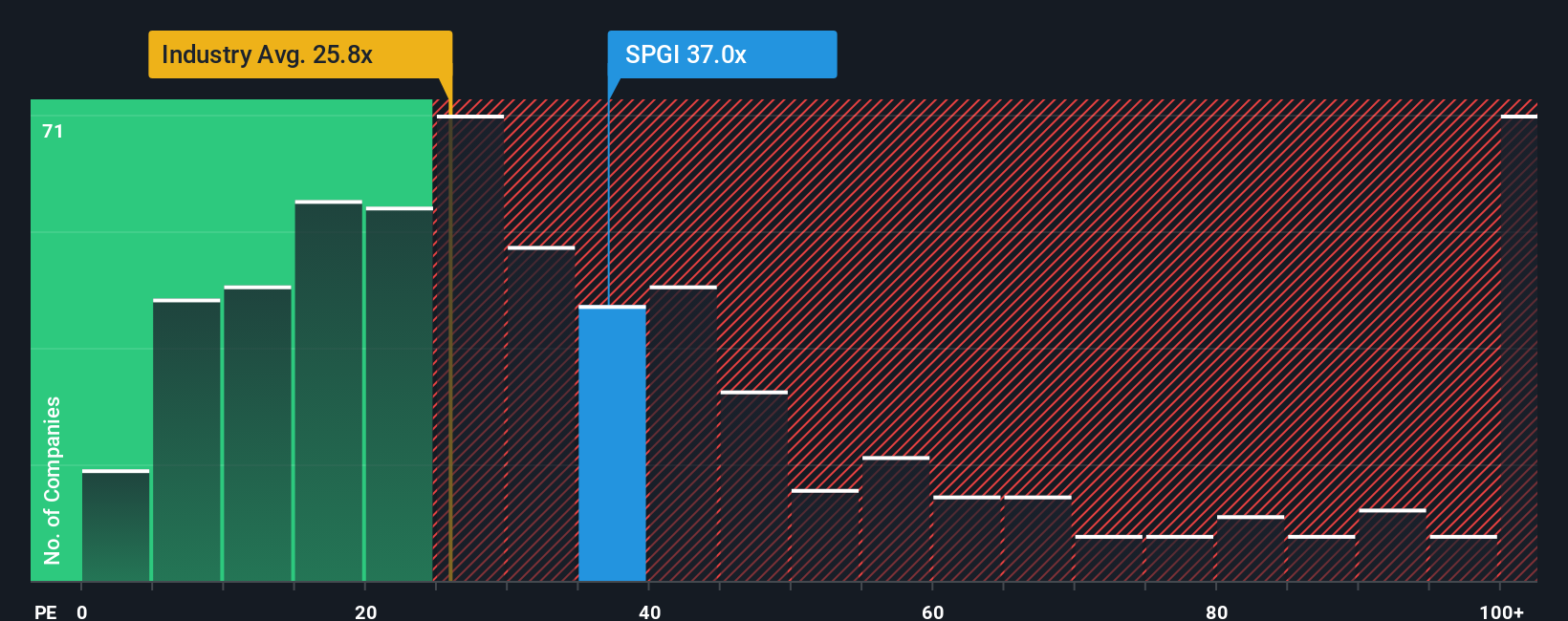

El ratio Precio/Beneficios (PE) se considera uno de los mejores métodos para valorar empresas rentables como S&P Global, ya que relaciona el precio de la acción con sus beneficios reales. De este modo, resulta más fácil calibrar lo que los inversores están dispuestos a pagar por cada dólar de beneficios. Este enfoque es especialmente significativo para empresas con beneficios constantes o crecientes, ya que ancla la valoración en los resultados financieros reales y no en perspectivas especulativas.

Es importante recordar que lo que se considera un ratio PE "normal" o "justo" está influido por múltiples factores, principalmente las expectativas de crecimiento y los riesgos percibidos. Las empresas de crecimiento más rápido o con beneficios más predecibles suelen justificar múltiplos más altos, mientras que las empresas más arriesgadas o de crecimiento más lento suelen cotizar a ratios más bajos.

En estos momentos, S&P Global cotiza a un PER de 35,6 veces. Esta cifra es notablemente superior tanto a la media del sector de 23,5 veces para los valores de mercados de capitales como a la media de sus homólogos de 31,4 veces. Si bien estas diferencias podrían hacer que la empresa pareciera cara en función de comparaciones estándar, una simple comprobación entre pares o del sector no cuenta toda la historia.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Fair Ratio, fijado en 18,2 veces para S&P Global, trata de captar una imagen más completa teniendo en cuenta no sólo el crecimiento de los beneficios, sino también los riesgos de la empresa, los márgenes de beneficio, el tamaño y el perfil del sector. Este enfoque holístico significa que el Ratio Justo puede ajustar los puntos fuertes o vulnerables que los criterios tradicionales pasan por alto.

Comparando el PER real de S&P Global de 35,6 veces con su Ratio Justo de 18,2 veces, el valor parece significativamente sobrevalorado según esta medida, incluso antes de tener en cuenta los riesgos u otros factores cualitativos.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su S&P Global Narrative

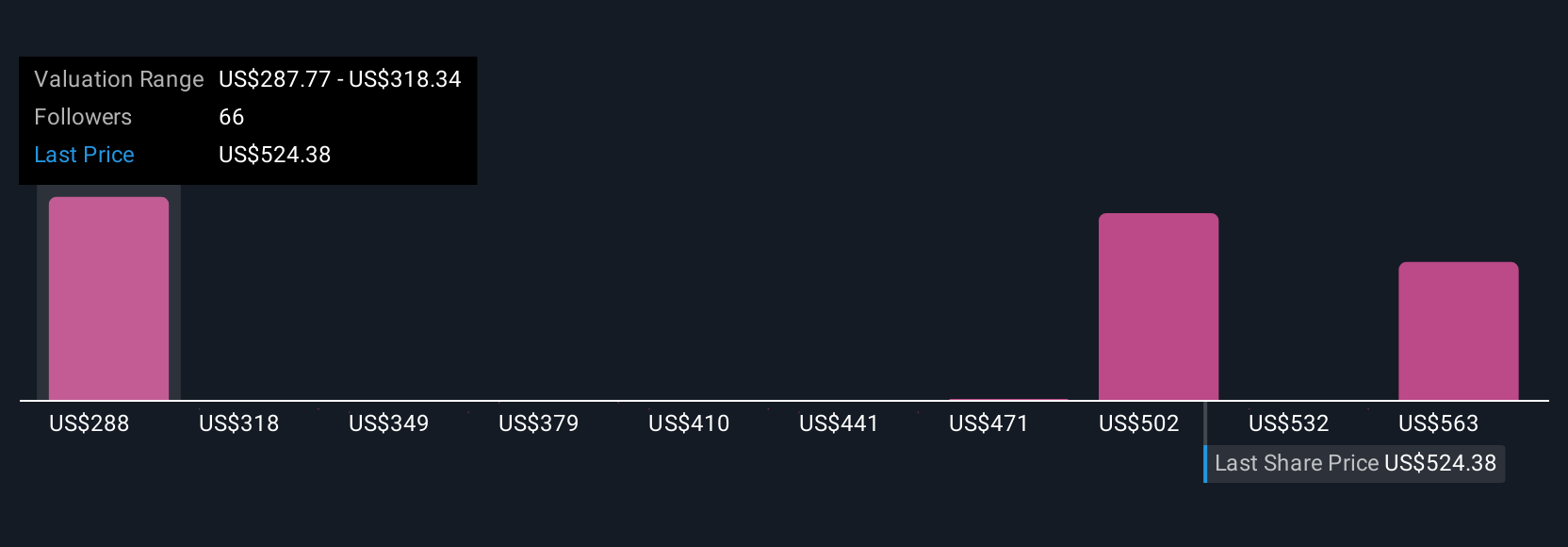

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas le permiten combinar su historia sobre una empresa, como sus expectativas de crecimiento, beneficios y márgenes futuros de S&P Global, con previsiones financieras realistas y su visión del valor razonable. Una narrativa conecta su perspectiva sobre lo que impulsa a una empresa con los números que la respaldan, creando un vínculo directo entre la historia de una empresa y una estimación clara del precio.

Esta herramienta está disponible para todos en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo. Las narrativas simplifican el seguimiento de su tesis y permiten ver al instante si vale la pena comprar o vender S&P Global, comparando su Valor Razonable supuesto con el precio actual. Cada vez que aparecen noticias clave o un nuevo informe de resultados, las Narrativas se actualizan automáticamente, manteniendo su análisis relevante y fresco.

Por ejemplo, el Valor Razonable más alto de S&P Global asignado por el usuario en la plataforma pronostica un crecimiento extremadamente optimista, mientras que el más bajo sugiere más cautela sobre los beneficios futuros. Las narrativas reflejan las perspectivas reales de los inversores, lo que le facilita poner a prueba sus ideas y mantenerse a la vanguardia con cada novedad.

¿Crees que hay algo más en la historia de S&P Global? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si S&P Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SPGI

Advertisement