Advertisement

¿Es demasiado tarde para tener en cuenta a Morgan Stanley tras un repunte del 41,5% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Morgan Stanley a 176,51 dólares sigue siendo un buen valor después de una carrera tan fuerte, no es el único. Eso es exactamente lo que vamos a explicar aquí.

- El valor ha subido un 4,0% en la última semana, un 6,9% en el último mes y un impresionante 41,5% en lo que va de año, lo que se suma a unas ganancias del 39,6% a 1 año, del 118,3% a 3 años y del 227,0% a 5 años.

- Estos movimientos se han producido a medida que los inversores se centraban en temas de gran calado, como la evolución de los tipos de interés y las expectativas de negociación, actividad comercial y flujos de gestión de patrimonios en Wall Street. Morgan Stanley, en particular, ha estado en el punto de mira, ya que los mercados debaten sobre la durabilidad de sus negocios basados en comisiones y lo que eso significa para su poder de beneficios a largo plazo.

- A pesar de este telón de fondo, el valor obtiene actualmente una valoración de 3/6. Esto sugiere que parece infravalorado. Esto sugiere que parece infravalorado en algunas medidas, pero no en otras. Repasaremos los principales enfoques de valoración que utilizan hoy en día los operadores y los inversores a largo plazo, y terminaremos con una forma más holística de pensar en lo que el mercado podría estar pasando por alto.

Enfoque 1: Análisis del exceso de rentabilidad de Morgan Stanley

El modelo Excess Returns examina cuánto valor puede crear Morgan Stanley por encima de la rentabilidad que los accionistas exigen por sus acciones, en lugar de centrarse únicamente en los flujos de caja. Se pregunta si el banco puede seguir obteniendo rendimientos atractivos sobre el capital invertido en su negocio.

Para Morgan Stanley, el modelo parte de un valor contable de 62,98 dólares por acción y una rentabilidad media de los fondos propios del 16,37%. Esto respalda una estimación de BPA Estable de 11,15 $ por acción, basada en las previsiones ponderadas de rentabilidad futura de 13 analistas. Frente a un coste de los recursos propios de 6,68 dólares por acción, esto implica un exceso de rentabilidad de 4,47 dólares por acción, lo que significa que se espera que el banco genere rendimientos muy por encima de su coste de capital. El valor contable estable previsto es de 68,11 USD por acción, según las estimaciones de 14 analistas.

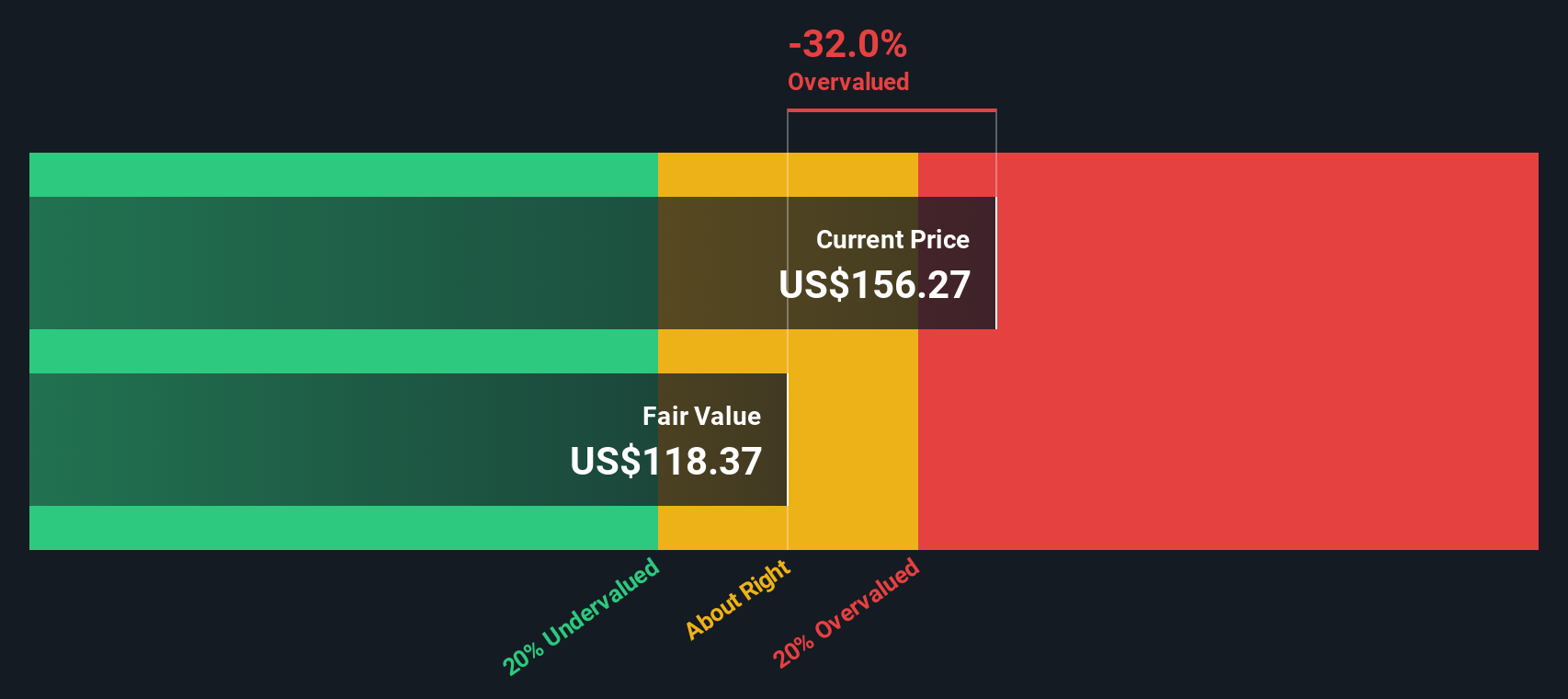

Con estos datos, la valoración de los rendimientos excesivos arroja un valor intrínseco de unos 136,39 dólares por acción. Esto es aproximadamente un 29,4% por debajo del precio actual de 176,51 dólares, por lo que en este marco Morgan Stanley parece significativamente sobrevalorado.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Morgan Stanley podría estar sobrevalorado en un 29,4%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Morgan Stanley frente a beneficios

En el caso de empresas rentables como Morgan Stanley, el ratio precio/beneficios es una forma útil de medir cuánto están dispuestos a pagar los inversores hoy por cada dólar de beneficios actuales. Está directamente relacionado con la rentabilidad y se utiliza ampliamente en el sector de los mercados de capitales, lo que hace que las comparaciones sean más intuitivas.

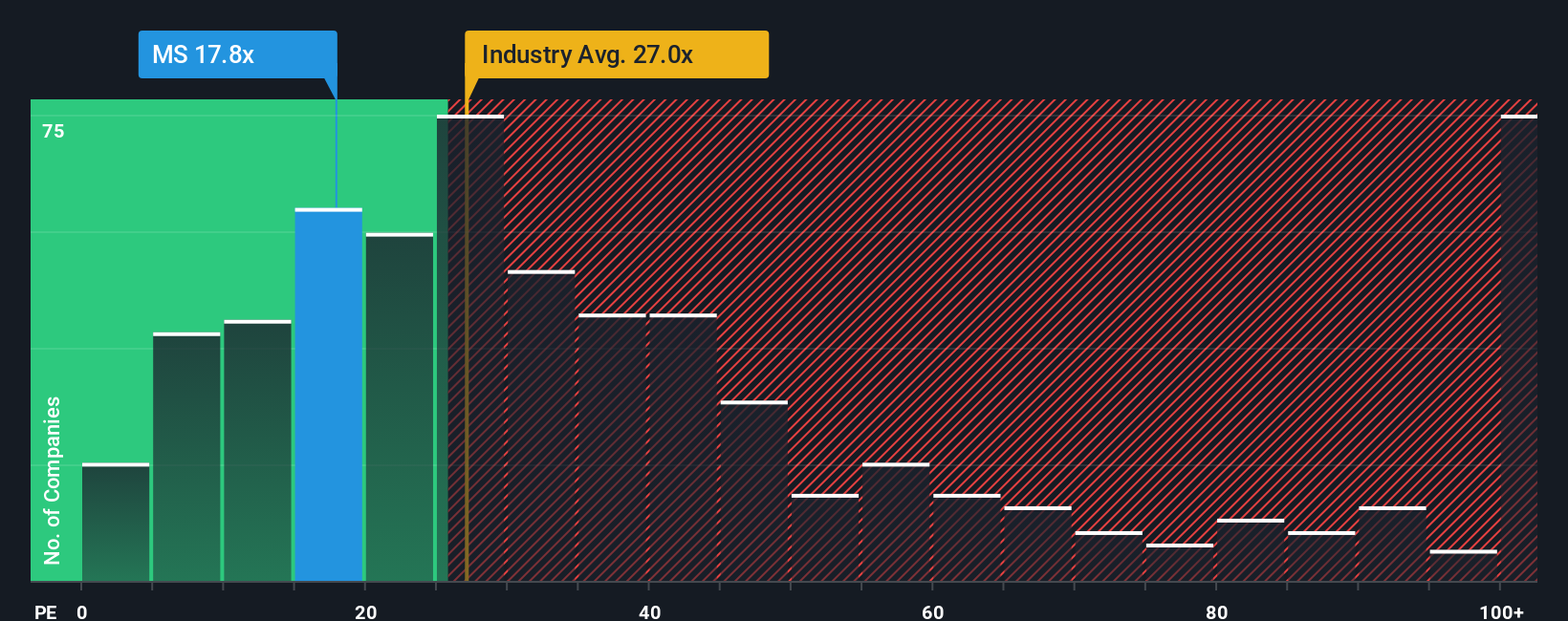

En términos sencillos, un crecimiento más rápido de los beneficios y un menor riesgo percibido suelen justificar un ratio PE más alto, o más generoso, mientras que un crecimiento más lento o un mayor riesgo exigen un múltiplo más bajo. Morgan Stanley cotiza actualmente con unos beneficios de 18,0 veces, por debajo de la media más amplia del sector de los mercados de capitales de 24,0 veces y muy por debajo de la media de su grupo de homólogos de aproximadamente 31,0 veces, lo que podría sugerir inicialmente que el valor es conservador.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar cuál debería ser un PE razonable para este negocio específico, dadas sus perspectivas de crecimiento de beneficios, rentabilidad, perfil de riesgo, sector y capitalización bursátil. En el caso de Morgan Stanley, ese Ratio Justo se sitúa en torno a 19,0x. Dado que este punto de referencia a medida incorpora más elementos fundamentales de la empresa que una simple comparación con el sector o con sus homólogos, constituye una guía más sólida. Con un PER real de 18,0x ligeramente inferior al Ratio Justo de 19,0x, las acciones parecen ligeramente infravaloradas desde este punto de vista.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Morgan Stanley

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple que le permite conectar su visión de la historia de Morgan Stanley con números concretos como ingresos futuros, ganancias, márgenes y el valor justo que usted considera razonable.

Una Narrativa en Simply Wall St es su propia historia para la empresa, en la que explica cómo espera que evolucione el negocio, traduce esa historia en una previsión financiera y, a continuación, ve el valor razonable que se desprende de esas suposiciones.

Esto convierte la inversión en una secuencia clara: de la historia, a la previsión, al valor razonable y, a continuación, a una decisión sobre si el precio actual de la acción ofrece suficientes ventajas o desventajas para justificar la compra, el mantenimiento o la venta.

Las narrativas viven en la página de la Comunidad de Simply Wall St. Son fáciles de crear y comparar, y se actualizan automáticamente cuando nueva información, como beneficios o noticias importantes, cambia las perspectivas.

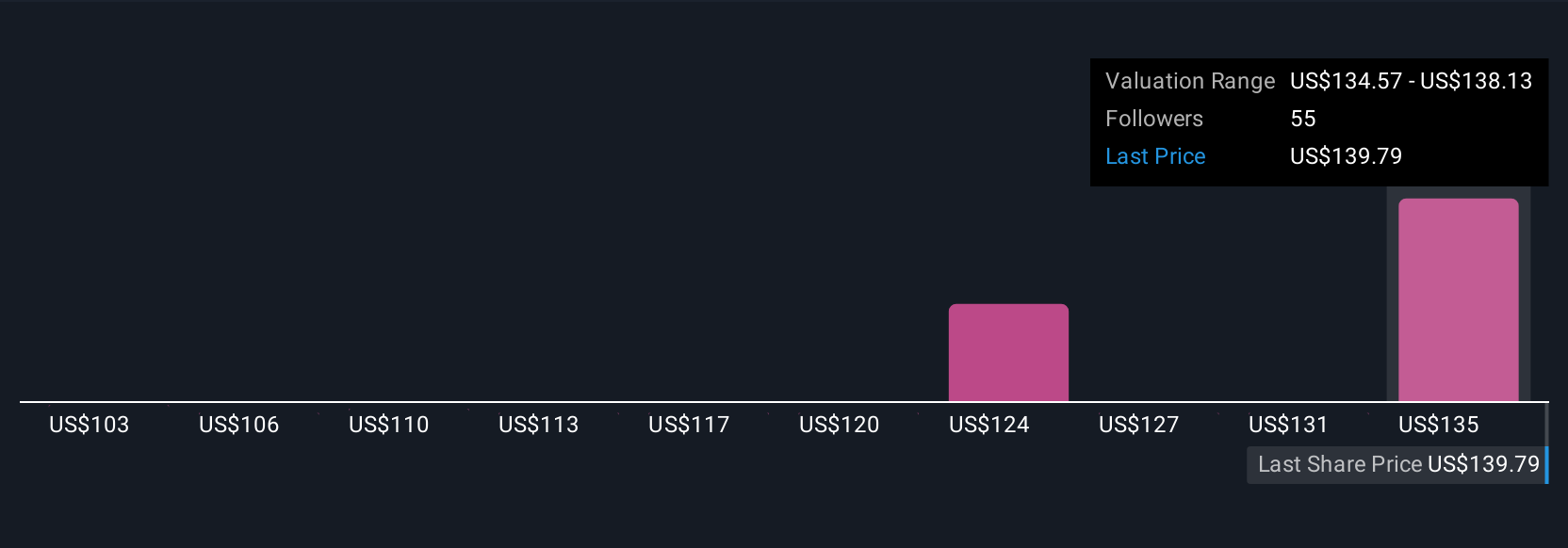

Por ejemplo, una narrativa de Morgan Stanley podría basarse en un crecimiento anual constante de los ingresos del 5%, márgenes firmes en torno al 23% y un valor razonable cercano a los 168 dólares, mientras que una visión más prudente podría esperar un crecimiento más lento, márgenes más suaves y un valor razonable más cercano a los 122 dólares.

¿Crees que hay algo más en la historia de Morgan Stanley? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Morgan Stanley puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MS

Advertisement