Advertisement

¿Sigue siendo atractiva Mastercard tras la expansión de los pagos digitales y las fuertes ganancias de cuota en cinco años?

Simply Wall St

Revisado por Bailey Pemberton

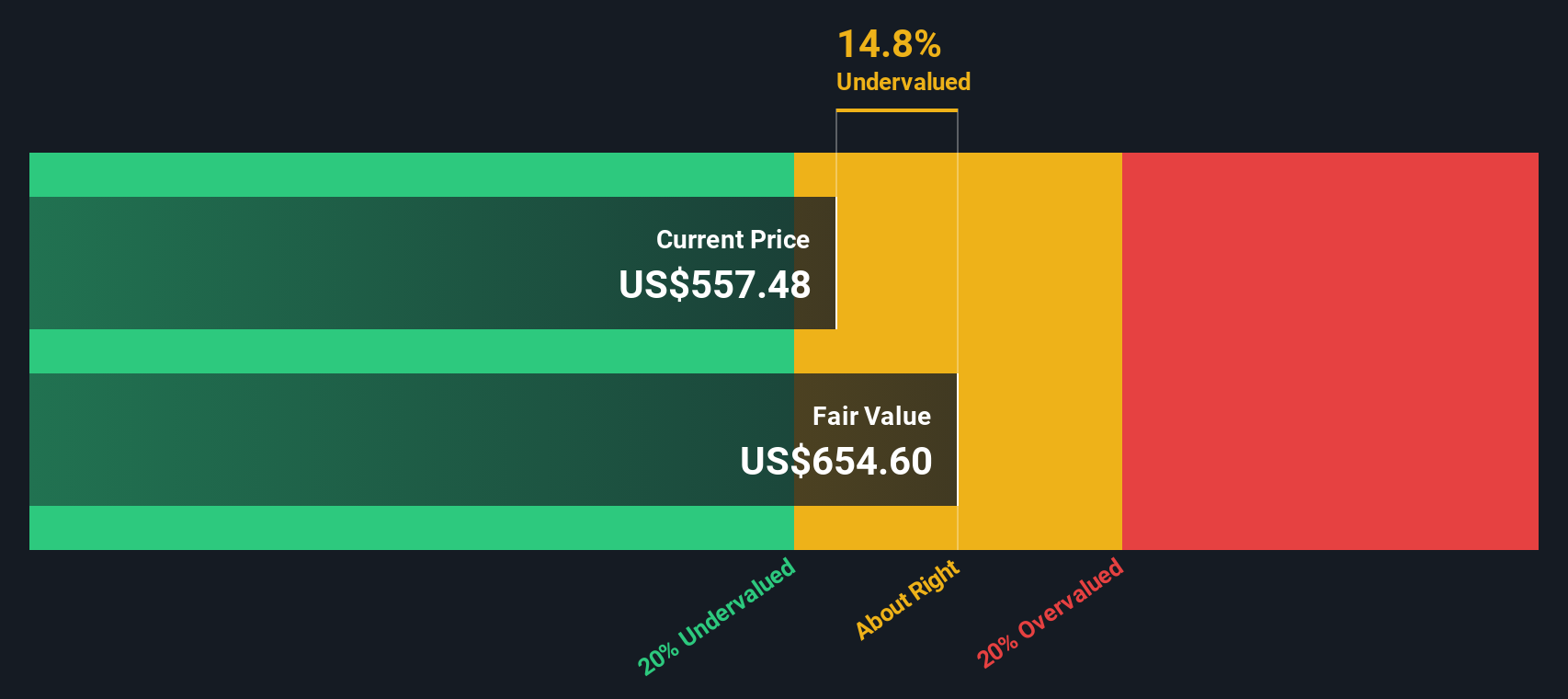

- Si Mastercard, a unos 553 $ por acción, sigue siendo atractiva o ya tiene un precio perfecto, este desglose está diseñado para ayudarle a averiguar lo que está pagando realmente.

- El valor ha subido un 1,6% en la última semana y un 1,8% en el último mes, lo que se suma a una sólida revalorización del 6,0% en lo que va de año y del 69,1% en cinco años. Esto sugiere que el mercado sigue viendo a Mastercard como una empresa rentable a largo plazo.

- Los últimos titulares se han centrado en la ampliación de las asociaciones de Mastercard en los pagos digitales y en el fortalecimiento de su posición en las transacciones transfronterizas. Esto refuerza la idea de que se trata de la columna vertebral del comercio mundial y no sólo de una marca de tarjetas de crédito. Al mismo tiempo, los debates regulatorios en torno a las comisiones y la competencia en curso en el sector de las tecnologías financieras mantienen a los inversores debatiendo hasta qué punto el crecimiento futuro ya se refleja en el precio actual.

- A pesar de todo ese optimismo, Mastercard sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración, lo que significa que la mayoría de las métricas tradicionales la consideran muy valorada en lugar de una ganga. A continuación repasaremos los principales enfoques de valoración y terminaremos con una forma más práctica de pensar en lo que realmente valen las acciones para usted.

Mastercard obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Mastercard

El modelo de rentabilidad excesiva calcula el valor de Mastercard comparando la eficacia con la que convierte el capital de los accionistas en beneficios con la rentabilidad que exigen los inversores. En términos sencillos, examina cuánto valor crea Mastercard por encima de su coste de capital.

Mastercard tiene un modesto valor contable de 8,78 dólares por acción, pero se espera que genere unos beneficios estables de 26,76 dólares por acción, según las estimaciones ponderadas del rendimiento futuro de los fondos propios de 12 analistas. Con un rendimiento medio de los fondos propios de alrededor del 210,29% y un coste de los fondos propios de sólo 0,94 $ por acción, el exceso de rendimiento asciende a la sorprendente cifra de 25,82 $ por acción, lo que demuestra que cada dólar de fondos propios se está apalancando de forma extremadamente eficiente.

Se prevé que el valor contable estable aumente a 12,73 $ por acción, respaldado por las estimaciones de 8 analistas. Esto sugiere que Mastercard puede seguir componiendo su base de capital mientras sigue obteniendo rendimientos muy elevados.

Si introducimos todo esto en el marco de Excess Returns, obtenemos un valor intrínseco que está aproximadamente un 13,1% por encima del precio actual de las acciones, que es de unos 553 $. Esto implica que las acciones están infravaloradas en lugar de tener un precio perfecto.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Mastercard está infravalorada en un 13,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 918 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Mastercard frente a beneficios

Para un negocio rentable como Mastercard, el ratio Precio/Ganancias (PE) es una forma sensata de juzgar la valoración porque vincula lo que se paga directamente a las ganancias que la empresa genera en la actualidad.

En general, las empresas de crecimiento más rápido y menor riesgo merecen un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen implicar un múltiplo más bajo y conservador. Mastercard cotiza actualmente a unas 34,9 veces los beneficios, lo que es muy superior a la media del sector financiero diversificado de aproximadamente 13,7 veces y también por encima de la media del grupo de referencia de aproximadamente 16,3 veces. Esto sugiere que los inversores están pagando una prima considerable por su calidad y perspectivas de crecimiento.

El marco del Ratio Justo de Simply Wall St calcula cuál debería ser un PER más razonable en función de las perspectivas de crecimiento de los beneficios, los márgenes, el perfil de riesgo, el sector y la capitalización bursátil de Mastercard. En el caso de Mastercard, ese Ratio Justo se sitúa en torno a 19,6 veces, muy por debajo de las 34,9 veces actuales. Dado que el Ratio Justo incorpora el crecimiento, la rentabilidad y el riesgo, es más informativo que una simple comparación con las medias del sector o de sus homólogos e indica que, sobre la base del múltiplo de beneficios, la acción parece cara.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Mastercard

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de convertir su visión de Mastercard en una historia que conecta las suposiciones sobre sus futuros ingresos, ganancias y márgenes con una estimación concreta del valor razonable. Una Narrativa en Simply Wall St es su perspectiva estructurada sobre una empresa, en la que detalla lo que cree que impulsará el negocio, lo traduce en una previsión financiera y, a continuación, ve qué precio implican esas cifras. Las Narrativas viven dentro de la página de la Comunidad en Simply Wall St, utilizada por millones de inversores, y facilitan la comparación de su Valor Justo con el precio actual de la acción para que pueda decidir si Mastercard parece una opción de compra, de mantenimiento o de venta. Dado que las Narrativas se actualizan dinámicamente a medida que llegan nuevas noticias, beneficios u orientaciones, su valor razonable puede evolucionar junto con la historia. Por ejemplo, una narrativa de Mastercard podría inclinarse al alza con un valor razonable cercano a los 690 $ basándose en la aceleración del crecimiento de los pagos digitales y el aumento de los márgenes, mientras que un inversor más cauto podría justificar un valor razonable más cercano a los 520 $ si piensa que la regulación y los nuevos raíles de pago limitarán la rentabilidad a largo plazo.

¿Cree que hay algo más en la historia de Mastercard? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mastercard puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MA

Advertisement