Advertisement

¿Es justo el precio de Mastercard tras el reciente impulso de los pagos digitales?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Mastercard tienen un precio justo en estos momentos? No es el único, ya que muchos inversores sienten curiosidad por saber si la sólida reputación de Mastercard se corresponde con su valoración actual.

- A pesar del movimiento relativamente plano de la semana pasada y de una caída del -1,0% en el último mes, Mastercard sigue ofreciendo una sólida rentabilidad del 5,7% en lo que va de año, y ha subido un 65,6% en tres años.

- Los últimos titulares se han centrado en el continuo empuje de Mastercard hacia las soluciones de pagos digitales y las nuevas asociaciones estratégicas, alimentando la especulación sobre su potencial de crecimiento. Estos acontecimientos han mantenido a Mastercard en el punto de mira tanto de los inversores institucionales como de los minoristas.

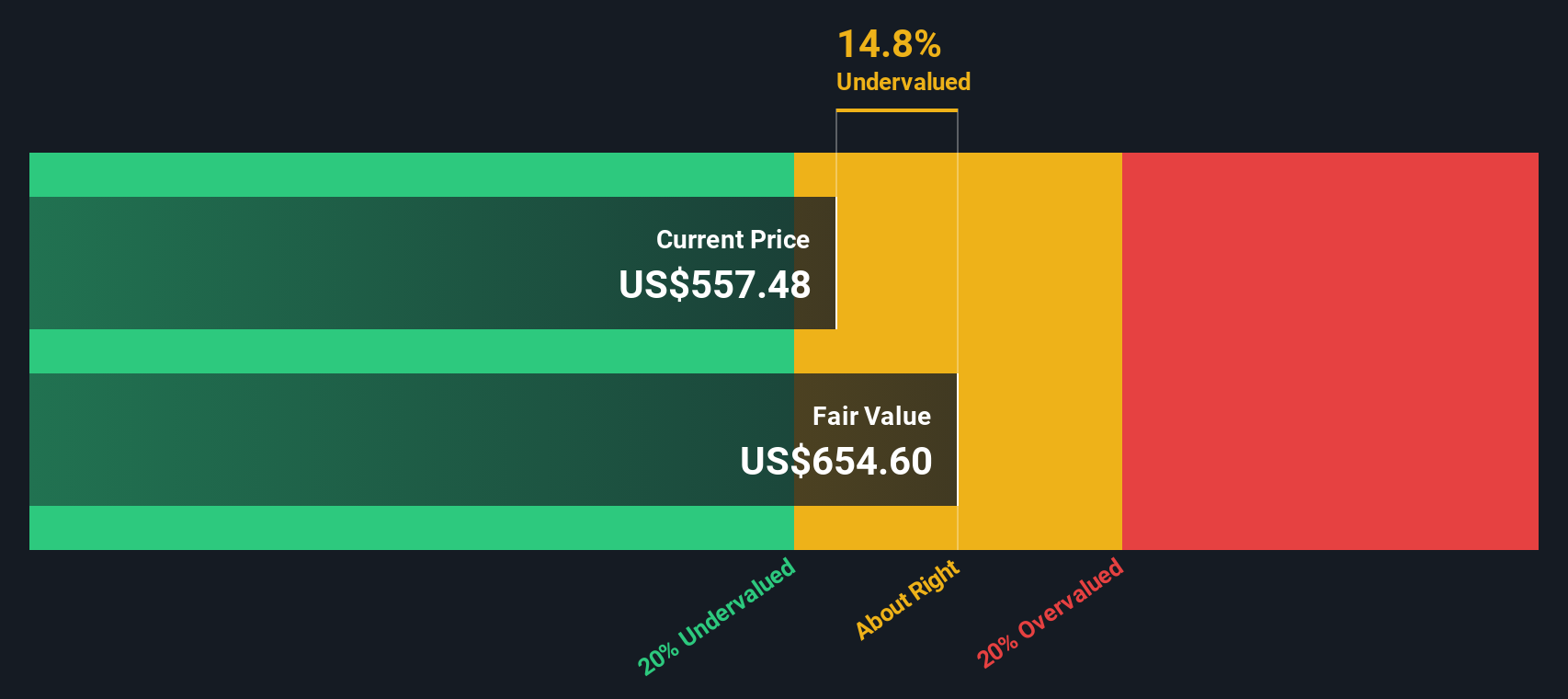

- Según las comprobaciones de valoración, Mastercard obtiene una puntuación de 1 sobre 6 en nuestra escala de infravaloración, lo que sugiere que hay mucho que desvelar sobre su valoración actual. A continuación, desglosaremos los principales métodos de valoración para que pueda ver cómo se comparan. Asegúrese de quedarse hasta el final para ver un enfoque aún más perspicaz que no querrá perderse.

Mastercard obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Mastercard

El modelo de valoración Excess Returns examina si Mastercard está generando beneficios por encima de su coste de capital, que es un indicador crítico de la creación de valor a largo plazo. Este método se centra en la eficiencia con la que la empresa está utilizando el capital invertido por los accionistas para lograr rendimientos superiores a la rentabilidad mínima exigida.

En el caso de Mastercard, las cifras son impresionantes. El valor contable de la empresa se sitúa en 8,78 dólares por acción, con una previsión estable de BPA de 26,54 dólares por acción. Estas previsiones se basan en cifras anticipadas de rentabilidad sobre recursos propios agregadas de 13 analistas. El coste de los fondos propios de Mastercard se estima en 0,94 dólares por acción, mientras que su exceso de rentabilidad alcanza unos impresionantes 25,60 dólares por acción. El rendimiento medio de los fondos propios es de un notable 208,57%. Además, el Valor contable estable, estimado por 8 analistas, es de 12,73 $ por acción.

Según estas cifras, el modelo Excess Returns calcula un valor razonable de 628,72 $ por acción para Mastercard. Con este enfoque, la acción parece estar cotizando con un descuento del 12,2% en relación con su valor intrínseco. Esto sugiere que las acciones están actualmente infravaloradas y pueden ofrecer una oportunidad a los inversores que buscan una asignación de capital sólida y eficiente.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Mastercard está infravalorada en un 12,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 876 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Mastercard frente a beneficios

La relación precio/beneficios (PE) es una medida de valoración muy utilizada para empresas rentables como Mastercard porque relaciona el precio de la acción con los beneficios, lo que la convierte en una forma sencilla de medir cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. Dado que Mastercard cuenta con un historial de rentabilidad constante, el múltiplo PE ofrece una visión clara de las expectativas del mercado.

Sin embargo, no todos los ratios PE son iguales. Cuando se espera que una empresa aumente sus beneficios rápidamente o conlleve menos riesgo, puede estar justificado un PE más alto. Por el contrario, un crecimiento más lento o un mayor riesgo pueden reducir el ratio PE "normal" o razonable. Así pues, es importante situar el PE actual de Mastercard en su contexto.

Mastercard cotiza actualmente a un PER de 34,8 veces, muy por encima de la media del sector financiero diversificado de 13,1 veces y de la media de sus homólogas de 16,8 veces. Aunque a primera vista pueda parecer elevado, el "Fair Ratio", la métrica propiedad de Simply Wall St que incorpora factores como el crecimiento de los beneficios de Mastercard, los márgenes de beneficio, el perfil de riesgo, el sector y la capitalización bursátil, es de 20,4 veces. A diferencia de las comparaciones brutas entre pares o entre sectores, el Ratio Justo pretende reflejar una valoración más ajustada a las características financieras únicas de Mastercard y a sus perspectivas de futuro.

La comparación del PER real de Mastercard de 34,8x con el Ratio Justo de 20,4x sugiere que la acción cotiza actualmente con una prima superior a la que justifican sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Mastercard

Anteriormente, destacamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es una historia o perspectiva personal sobre una empresa que conecta sus predicciones, como ingresos futuros, beneficios y márgenes de beneficio, con un valor justo basado en esas creencias. En términos sencillos, las Narrativas le permiten vincular la historia empresarial de Mastercard a una previsión financiera, mostrando cómo ve el futuro de la empresa y lo que cree que vale.

Disponibles directamente en la página de la Comunidad de Simply Wall St, las Narrativas son fáciles de usar para cualquiera y ayudan a salvar la distancia entre los datos financieros y la toma de decisiones en el mundo real. Los inversores pueden tomar decisiones de compra o venta más inteligentes comparando su propio valor razonable con el precio actual. Las narrativas se actualizan automáticamente cada vez que se publican nuevas noticias o beneficios, lo que garantiza que su historia siga siendo relevante.

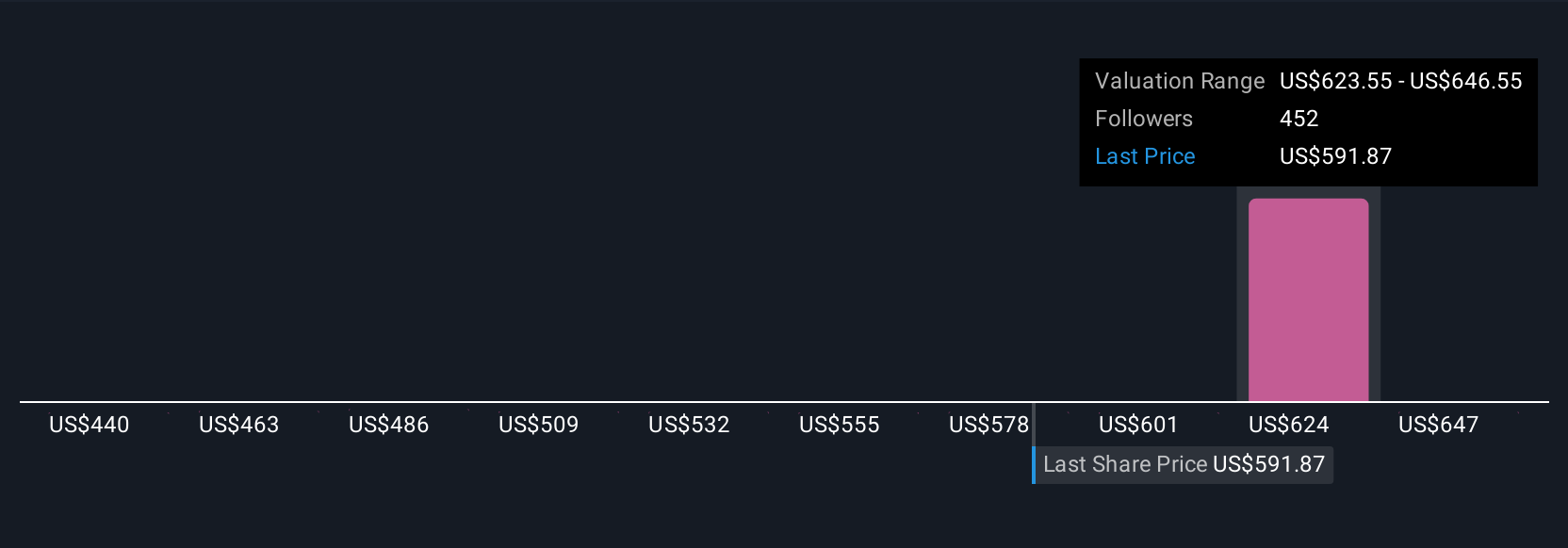

Por ejemplo, un inversor podría elaborar una narrativa optimista para Mastercard, esperando un rápido crecimiento de los pagos digitales y estableciendo un valor razonable cercano a los 690 dólares por acción. Otro podría ser más cauto y anticipar una expansión más lenta y vientos en contra regulatorios, situando su valor razonable más cerca de los 520 dólares. Las narrativas facilitan ver estas perspectivas una al lado de la otra y decidir cuál se ajusta mejor a tu propia perspectiva.

¿Crees que hay algo más en la historia de Mastercard? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mastercard puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MA

Advertisement