Advertisement

¿Sigue siendo Goldman Sachs una ganga tras una subida del 41% y la expansión de su gestión de patrimonios?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Goldman Sachs Group es una ganga o está sobrevalorado en el mercado actual? No es el único. Últimamente, este valor ha captado la atención de muchos inversores en busca de valor.

- El precio de las acciones de Goldman se ha disparado, con una impresionante subida del 41,0% en lo que va de año y una rentabilidad del 36,8% en el último año. Esta tendencia apunta a un renovado optimismo en torno a sus perspectivas de futuro.

- Varios titulares han contribuido a este impulso, como la audaz expansión de Goldman hacia la gestión de patrimonios y los recientes cambios en la cúpula directiva, que indican la intención de la empresa de innovar y adaptarse. Los inversores están tomando nota y ven estos movimientos como catalizadores del crecimiento futuro.

- La valoración actual de Goldman Sachs Group es de 3 sobre 6, lo que significa que la empresa parece infravalorada en la mitad de nuestras comprobaciones clave. Analicemos cómo llegamos a esa cifra utilizando diferentes enfoques de valoración y, al final, sigamos con una forma aún más inteligente de pensar en el valor.

Enfoque 1: Análisis del exceso de rentabilidad de Goldman Sachs Group

El modelo de valoración Excess Returns estima el valor intrínseco de una empresa evaluando su rentabilidad sobre el capital invertido por encima del coste requerido de los fondos propios. Esencialmente, examina la eficiencia con la que Goldman Sachs Group pone a trabajar el dinero de los accionistas en comparación con la tasa mínima que los inversores esperan por el riesgo que asumen. Este enfoque ayuda a los inversores a juzgar si el crecimiento y la rentabilidad futuros de la empresa justifican su cotización actual.

Para Goldman Sachs Group, las métricas clave son las siguientes:

- Valor contable: 348,02 $ por acción

- BPA estable: 58,61 $ por acción (Fuente: Estimaciones ponderadas del rendimiento futuro de los fondos propios de 13 analistas).

- Coste de los fondos propios: 48,19 $ por acción

- Exceso de rentabilidad: 10,43 $ por acción

- Rentabilidad media de los fondos propios: 15,20%.

- Valor contable estable: 385,48 $ por acción (Fuente: estimaciones ponderadas del valor contable futuro de 14 analistas).

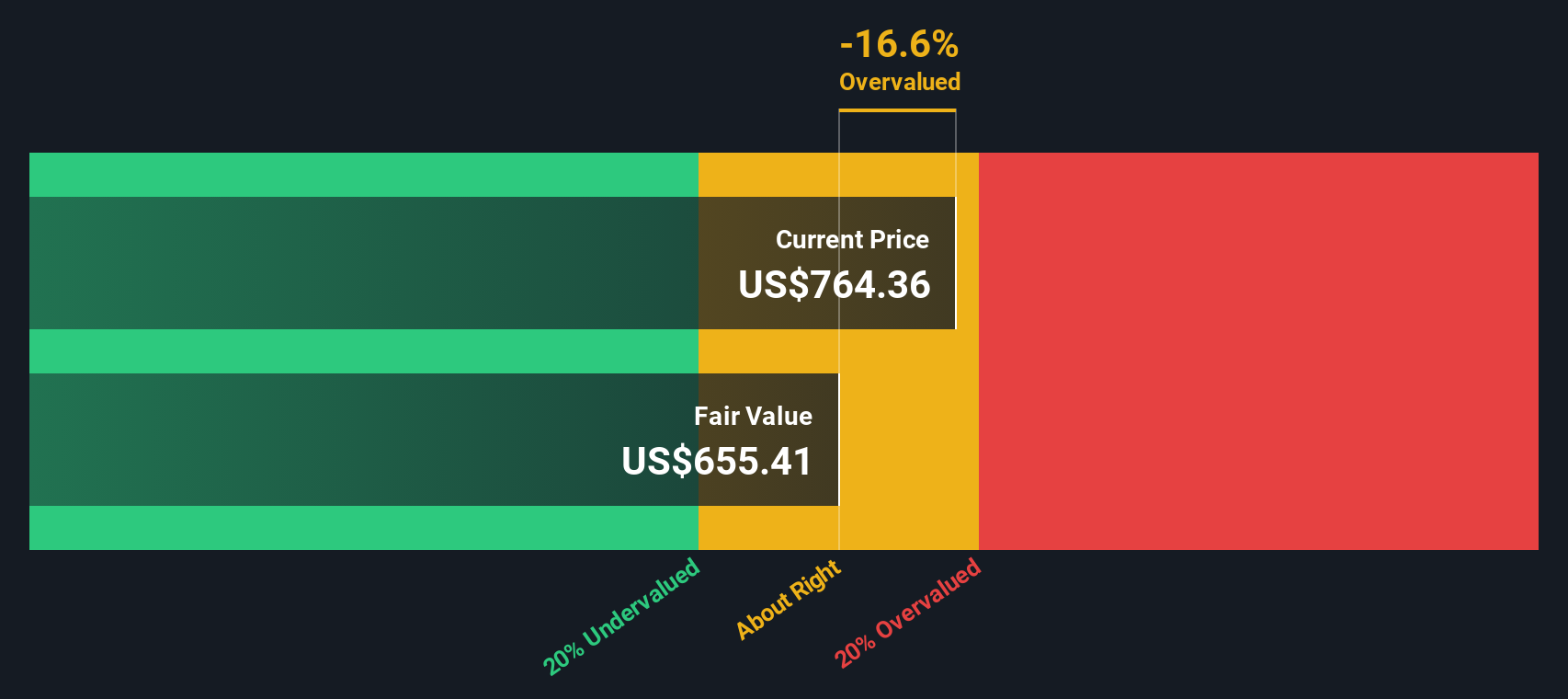

A partir de estas cifras, el modelo estima un valor intrínseco inferior al precio de mercado actual. El análisis de exceso de rentabilidad indica que la acción está sobrevalorada en un 62,7% en comparación con su valor intrínseco, lo que sugiere que el precio actual de la acción puede estar estirado.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Goldman Sachs Group podría estar sobrevalorado en un 62,7%. Descubra 923 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Goldman Sachs Group frente a beneficios

El ratio precio/beneficios (PE) es una herramienta de valoración probada para empresas rentables como Goldman Sachs Group. Esta métrica muestra cuánto están dispuestos a pagar los inversores por cada dólar de los beneficios de la empresa, lo que la hace especialmente relevante para las empresas consolidadas que obtienen beneficios fiables año tras año.

Lo que se considera un ratio PE "justo" depende en gran medida de las expectativas de crecimiento y del riesgo. Las empresas con un crecimiento de beneficios más rápido o un menor riesgo percibido pueden justificar, por lo general, ratios de PER más elevados. Por el contrario, las empresas de crecimiento más lento o más arriesgadas suelen tener múltiplos más bajos.

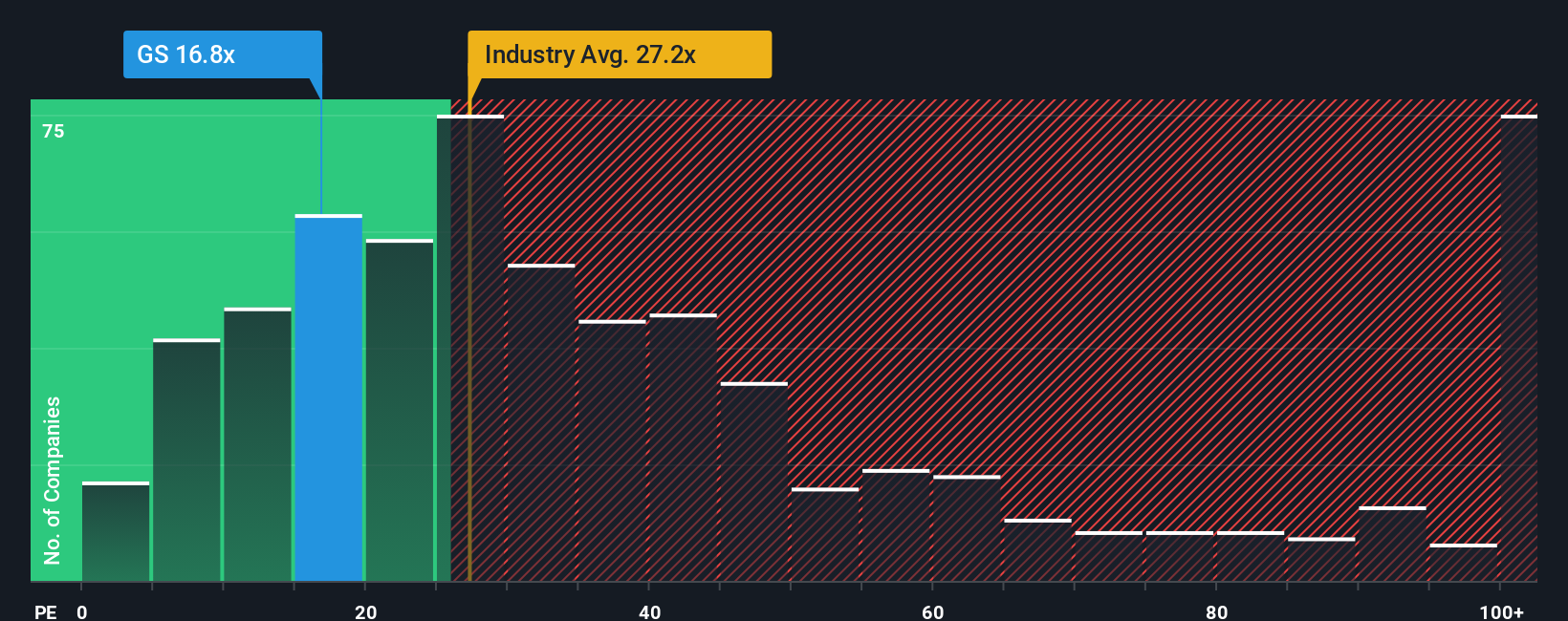

Actualmente, Goldman Sachs Group cotiza a un ratio PE de 16,1x. Esta cifra es inferior tanto a la media del sector de los mercados de capitales (23,8 veces) como a la media del grupo (29,9 veces), lo que sugiere que el mercado está aplicando una perspectiva más conservadora a los beneficios de Goldman. Sin embargo, nuestro Fair Ratio -una métrica desarrollada por Simply Wall St- adopta un enfoque más matizado. El Ratio Justo para Goldman Sachs Group es de 19,0 veces, reflejando no sólo el crecimiento y las tendencias del sector, sino también factores como los márgenes de beneficio, el tamaño de la empresa y su perfil de riesgo.

A diferencia de las simples comparaciones con el sector o sus homólogos, el Ratio Justo está diseñado para captar la imagen completa. Tiene en cuenta la combinación única de calidad de beneficios, modelo de negocio y riesgo de Goldman. Esto proporciona un sentido más adaptado de qué múltiplo es realmente apropiado para este negocio en este momento.

Con el actual ratio PE de Goldman justo por debajo del Ratio Justo, la diferencia es escasa. Esto sugiere que el precio de la acción está en línea con las expectativas basadas en sus fundamentales.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Goldman Sachs

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su perspectiva -su historia- sobre una empresa, que cobra vida al conectar su visión sobre su futuro con los números que impulsan las previsiones financieras y, en última instancia, el valor razonable.

En lugar de limitarse a calcular estadísticas, las narrativas le permiten compartir por qué cree que el Grupo Goldman Sachs tendrá éxito o dificultades, exponiendo sus hipótesis sobre ingresos, márgenes de beneficio y riesgo. A continuación, puedes ver cómo se compara esa historia con el precio actual. Este enfoque tiende un puente entre el análisis financiero y el contexto del mundo real, ayudándole a conectar lo que sabe sobre los movimientos estratégicos de Goldman, los cambios de liderazgo o las oportunidades de mercado directamente con sus decisiones de inversión.

Las narrativas están disponibles para todo el mundo en la plataforma Simply Wall St dentro de la página Comunidad, lo que las convierte en una herramienta fácil y accesible utilizada por millones de inversores. Se actualizan dinámicamente a medida que aparecen nuevas noticias o beneficios, por lo que su evaluación siempre es relevante.

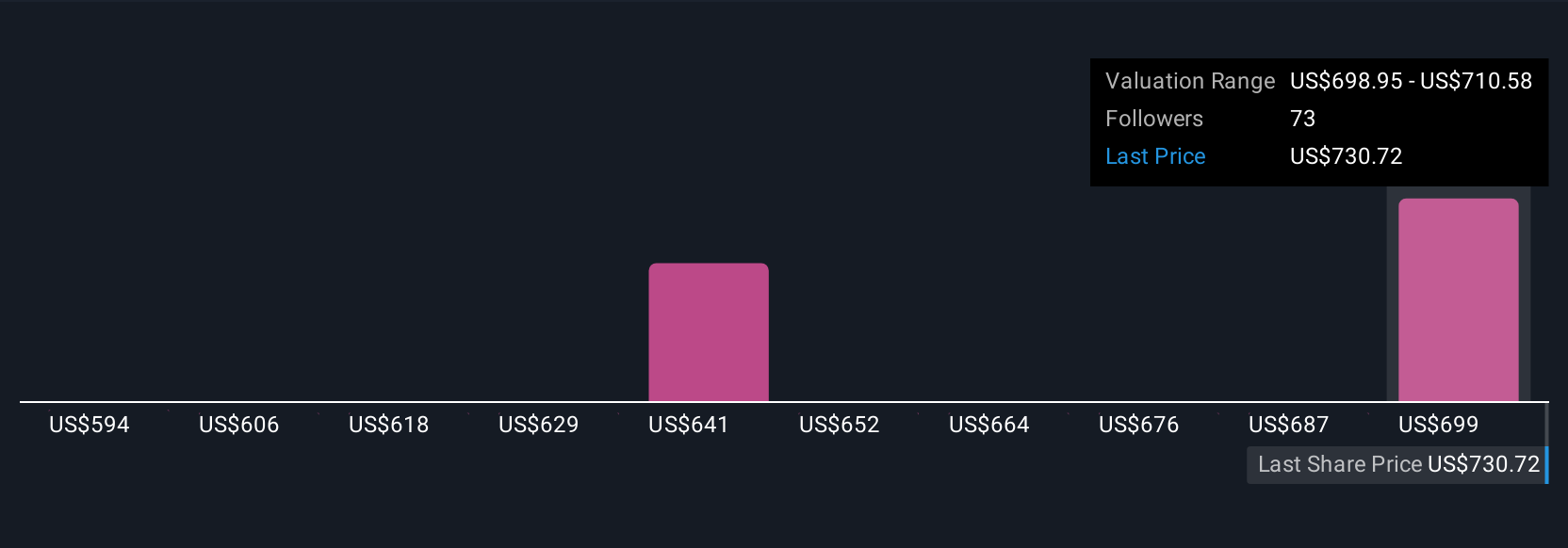

Por ejemplo, un Goldman Sachs Group Narrative podría inclinarse al alza, esperando que la eficiencia impulsada por la IA y los flujos de entrada récord en la gestión de activos proporcionen un valor razonable de 815 dólares por acción. Otra podría adoptar un punto de vista más cauto, centrándose en los riesgos regulatorios y competitivos y estimando el valor razonable en torno a los 538 $. Esto le permite decidir cuándo comprar o vender Goldman, en función de la Narrativa que mejor se adapte a su propia perspectiva y al precio actual.

¿Crees que hay algo más en la historia de Goldman Sachs Group? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Goldman Sachs Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GS

Advertisement