Advertisement

¿Ha reflejado ya el alza del precio de las acciones de Capital One en 2025 su cambiante panorama crediticio?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Capital One Financial sigue siendo una compra inteligente después de su enorme carrera, o si la mayor parte de la subida ya está incorporada al precio? En este artículo veremos qué nos dice realmente la valoración actual.

- La acción cerró recientemente a 230,68 dólares y ha subido un 5,3% en la última semana, un 4,2% en el último mes y un fuerte 29,1% en lo que va de año, con unos impresionantes rendimientos del 24,3% a 1 año, el 157,4% a 3 años y el 173,8% a 5 años que han captado la atención de muchos inversores.

- Los titulares recientes se han centrado en cómo Capital One está navegando por un panorama crediticio y un entorno normativo aún cambiantes, junto con el escrutinio continuo de sus negocios de banca digital y tarjetas. Estos acontecimientos ayudan a explicar por qué el mercado ha estado reevaluando constantemente las acciones a medida que los inversores reevalúan tanto el potencial de crecimiento como el riesgo.

- En nuestro marco, Capital One Financial obtiene actualmente una puntuación de sólo 2 sobre 6 en las comprobaciones de infravaloración, lo que sugiere que el panorama es más matizado de lo que implica el precio de la acción por sí solo. A continuación, desglosaremos lo que los diferentes enfoques de valoración dicen sobre COF en la actualidad y por qué podría haber una forma aún mejor de pensar sobre su verdadero valor al final de este artículo.

Capital One Financial obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Capital One Financial

El modelo de rentabilidad excesiva examina los beneficios que Capital One puede generar por encima de la rentabilidad exigida por los accionistas, basándose en los fondos propios de la empresa y en su capacidad para obtener rentabilidades atractivas de esos fondos propios a lo largo del tiempo.

Para Capital One, el punto de partida es un Valor Contable de 170,52 $ por acción y un BPA Estable de 22,15 $ por acción, derivado de las estimaciones ponderadas de rentabilidad futura de los fondos propios de 9 analistas. Con un rendimiento medio de los fondos propios del 12,03% y un valor contable estable que se espera que alcance los 184,10 dólares por acción, el modelo sugiere que la empresa puede seguir acumulando valor en lugar de simplemente mantenerse a flote.

El coste necesario de los fondos propios se estima en 16,07 dólares por acción, mientras que se espera que la empresa produzca un exceso de rentabilidad de 6,08 dólares por acción por encima de ese umbral. Esto es lo que, en última instancia, eleva el valor intrínseco en este marco.

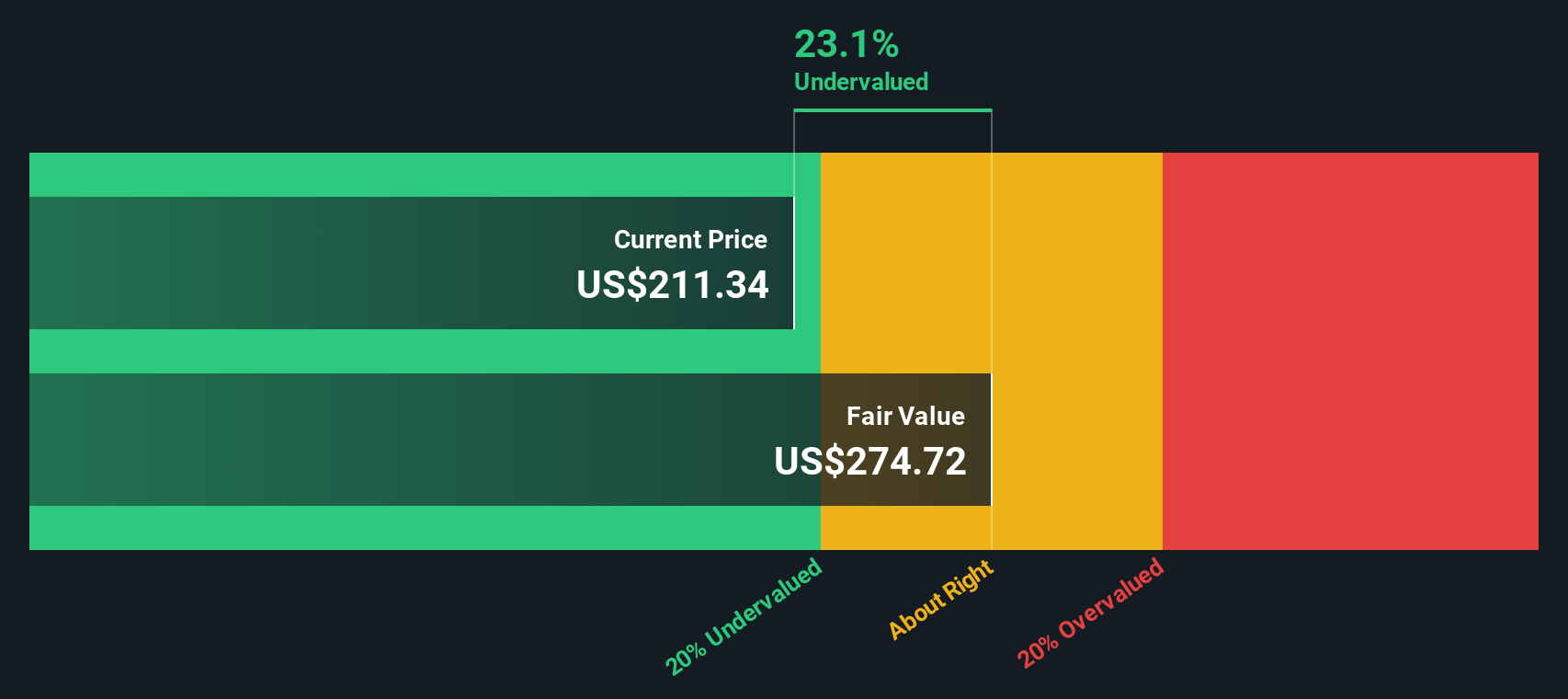

Combinando estos datos, la valoración del exceso de rentabilidad arroja un valor intrínseco de unos 295,21 dólares por acción, lo que implica que la acción está infravalorada en un 21,9% en relación con el reciente precio de 230,68 dólares.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Capital One Financial está infravalorada en un 21,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Capital One Financial frente a beneficios

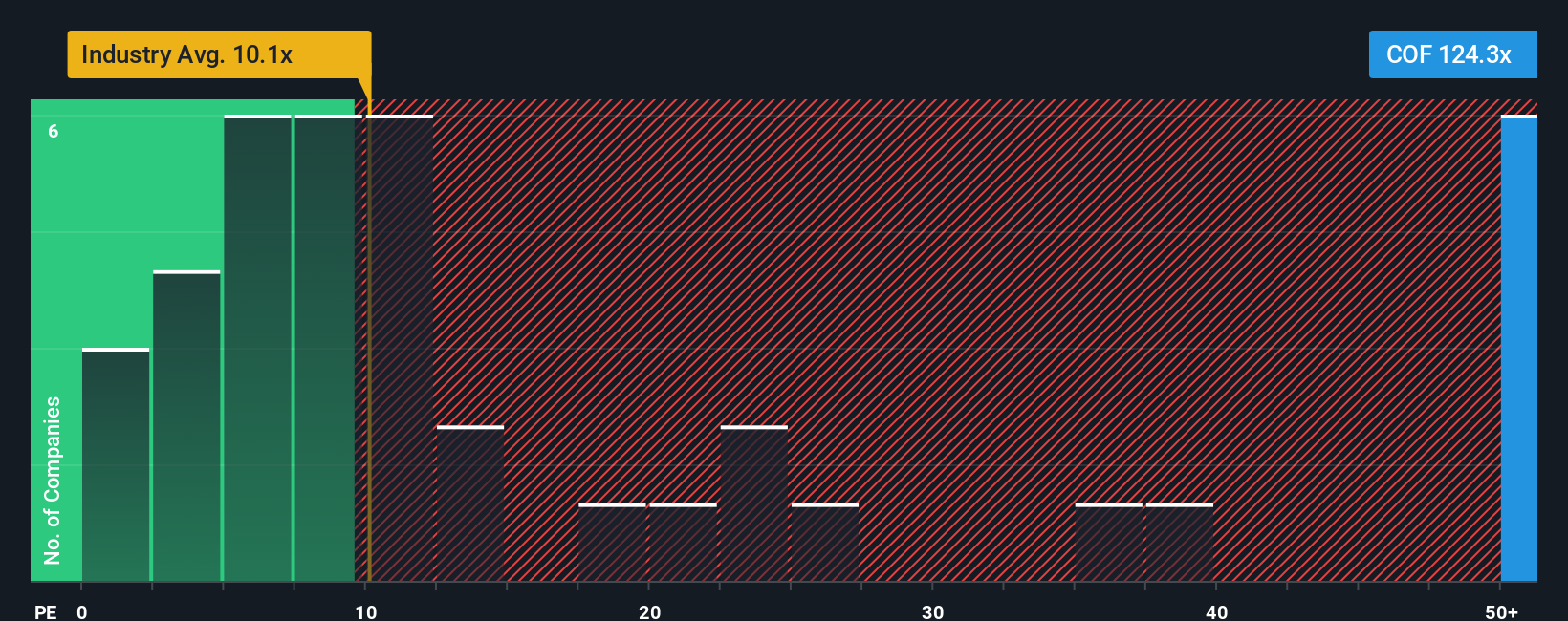

En el caso de empresas rentables como Capital One Financial, la relación precio/beneficios, o PER, es una forma útil de calibrar cuánto están pagando los inversores por cada dólar de beneficios actuales. Un mayor crecimiento y un menor riesgo percibido suelen justificar un múltiplo PE más elevado, mientras que un crecimiento más lento o una mayor incertidumbre tienden a comprimir lo que el mercado considera un PE normal o justo.

Capital One cotiza actualmente a un PE de 127,41 veces, muy por encima tanto de la media del sector de las finanzas de consumo, de 10,26 veces, como de la media de su grupo más amplio, de 27,51 veces. Estas simples comparaciones podrían sugerir por sí solas que el valor es muy caro, pero no tienen plenamente en cuenta factores específicos de la empresa como las perspectivas de crecimiento de los beneficios, la rentabilidad o su perfil de riesgo particular.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. Para Capital One, el Ratio PE Justo se estima en 30,76x, basándose en factores como el crecimiento esperado de los beneficios, los márgenes, el tamaño y las características de riesgo. Dado que este marco se adapta a la empresa en lugar de basarse en una media aproximada de sus homólogos o del sector, proporciona un anclaje más matizado para la valoración. Dado que el múltiplo real de 127,41 veces se sitúa muy por encima del Ratio Justo de 30,76 veces, el valor se considera materialmente sobrevalorado según esta métrica.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su narrativa financiera Capital One

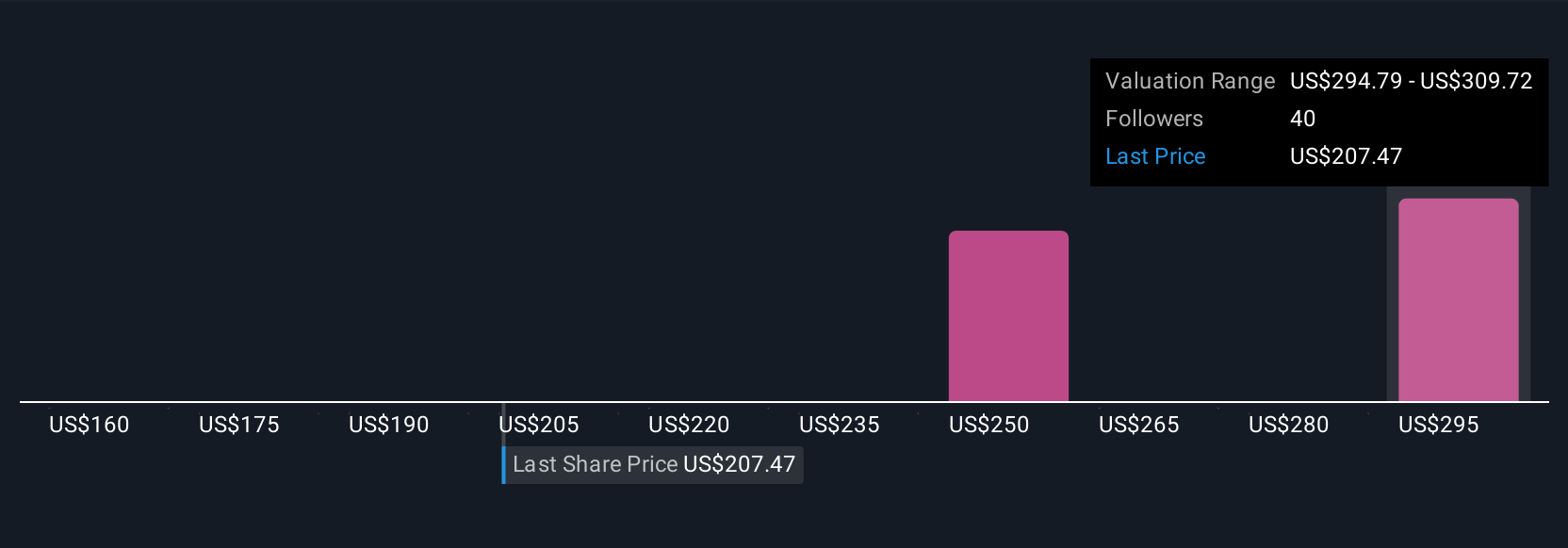

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite adjuntar una historia clara a sus números. Vincula lo que usted cree sobre el futuro de una empresa (sus ingresos, beneficios y márgenes) a una previsión financiera y, a continuación, a un valor razonable. Este Valor Razonable se actualiza dinámicamente a medida que llegan las noticias o los beneficios y puede ayudarle a reflexionar sobre las decisiones comparando ese Valor Razonable con el Precio actual. En el caso de Capital One Financial, un inversor podría construir una narrativa alcista en torno a una fuerte integración de Discover, un crecimiento de los ingresos superior al 30% y un Valor Razonable cercano a los 260 dólares por acción. Un inversor más cauto podría suponer un menor crecimiento, una presión sobre los márgenes y un valor razonable cercano a los 160 dólares, utilizando ambos el mismo marco pero diferentes historias para guiar sus decisiones.

¿Crees que hay algo más en la historia de Capital One Financial? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Capital One Financial puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COF

Advertisement