Advertisement

¿Se ha hecho ya el dinero fácil en Blackstone tras el reciente repunte de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si sigue mereciendo la pena comprar Blackstone a unos 151 dólares por acción, o si el dinero fácil ya se ha hecho? En este artículo, repasamos lo que el precio actual podría estar diciéndonos realmente sobre la rentabilidad futura.

- A pesar de haber bajado un 12,9% en lo que va de año y un 16,6% en el último año, el valor ha repuntado un 4,5% en la última semana y un 6,0% en el último mes, mientras que sigue acumulando unas ganancias del 109,7% a 3 años y del 186,3% a 5 años.

- Los recientes movimientos se han visto impulsados por una combinación de titulares macroeconómicos en torno a los tipos de interés, cambios en las expectativas de rentabilidad del mercado privado y el continuo interés de los inversores por los gestores de activos alternativos. Al mismo tiempo, las actualizaciones sobre los proyectos de captación de fondos y la actividad de negociación han mantenido a Blackstone en primera línea como indicador del espacio alternativo más amplio.

- Sin embargo, en nuestro marco, Blackstone sólo obtiene una puntuación de 0/6 en las comprobaciones de infravaloración. Esto plantea la cuestión de si las métricas tradicionales están captando toda la historia. A continuación, analizaremos diferentes enfoques de valoración y, al final, consideraremos una forma más poderosa de juzgar lo que realmente valen estas acciones.

Blackstone obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Blackstone

El modelo de rentabilidad excesiva examina los beneficios que una empresa puede obtener por encima de su coste de capital y, a continuación, proyecta cuánto tiempo pueden durar esos beneficios superiores antes de desvanecerse hacia un nivel más normal.

En el caso de Blackstone, el punto de partida es un valor contable de 10,72 dólares por acción y un BPA estable de 2,80 dólares por acción, basado en estimaciones ponderadas del rendimiento futuro de los fondos propios de seis analistas. Con un rendimiento medio de los fondos propios del 46,20% y un valor contable estable de 6,07 dólares por acción, el modelo supone que Blackstone puede seguir generando una fuerte rentabilidad por cada dólar de fondos propios que retiene.

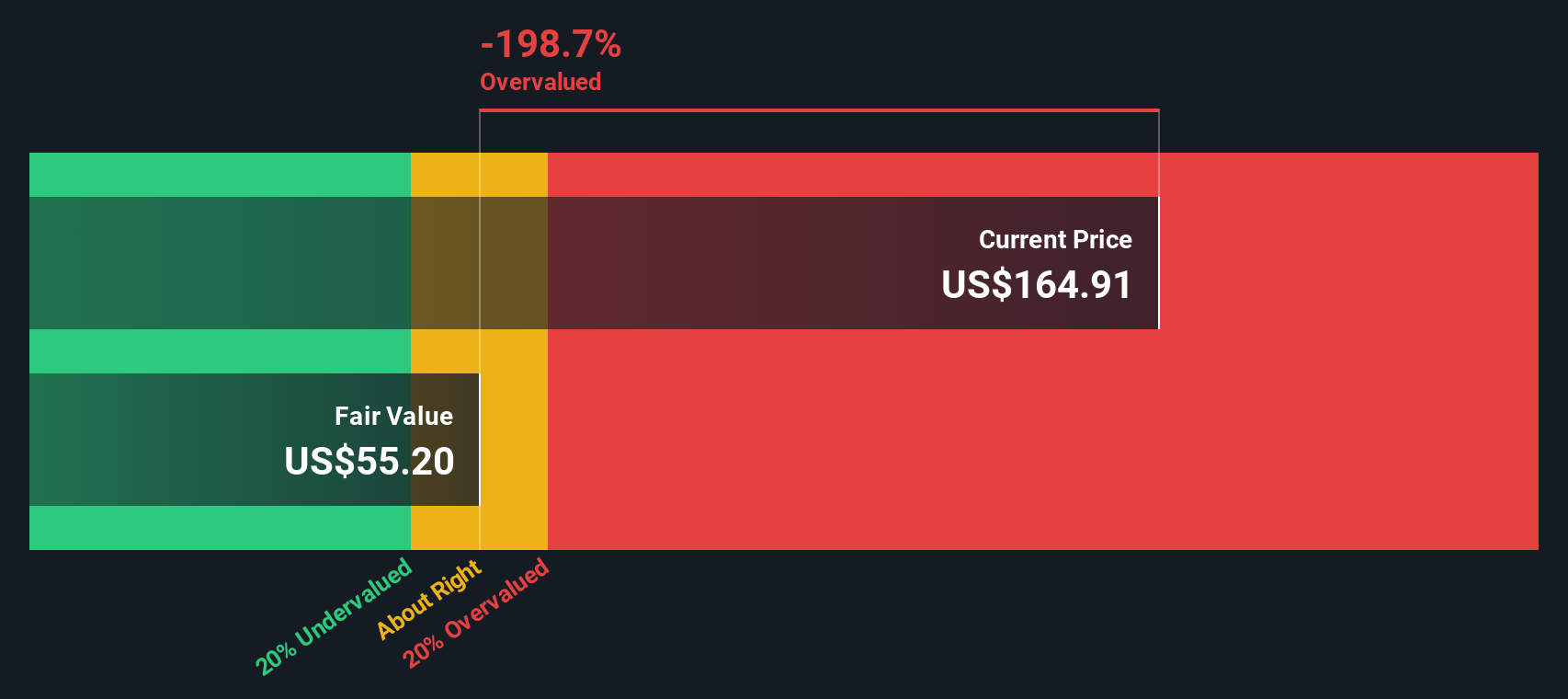

Tras restar un coste de los fondos propios de aproximadamente 0,50 dólares por acción, el exceso de rentabilidad restante es de unos 2,30 dólares por acción. La capitalización de ese exceso de beneficios a lo largo del tiempo conduce a un valor intrínseco estimado de aproximadamente 51,64 dólares por acción según este marco.

En comparación con el precio actual de las acciones, cercano a los 151 dólares, la valoración del exceso de rentabilidad sugiere que Blackstone está sobrevalorada en un 193,2%, lo que indica que el mercado está pagando una prima elevada por unos rendimientos elevados y continuados.

Resultado: SOBREVALORADA

Nuestro análisis Excess Returns sugiere que Blackstone podría estar sobrevalorada en un 193,2%. Descubra 913 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Blackstone frente a beneficios

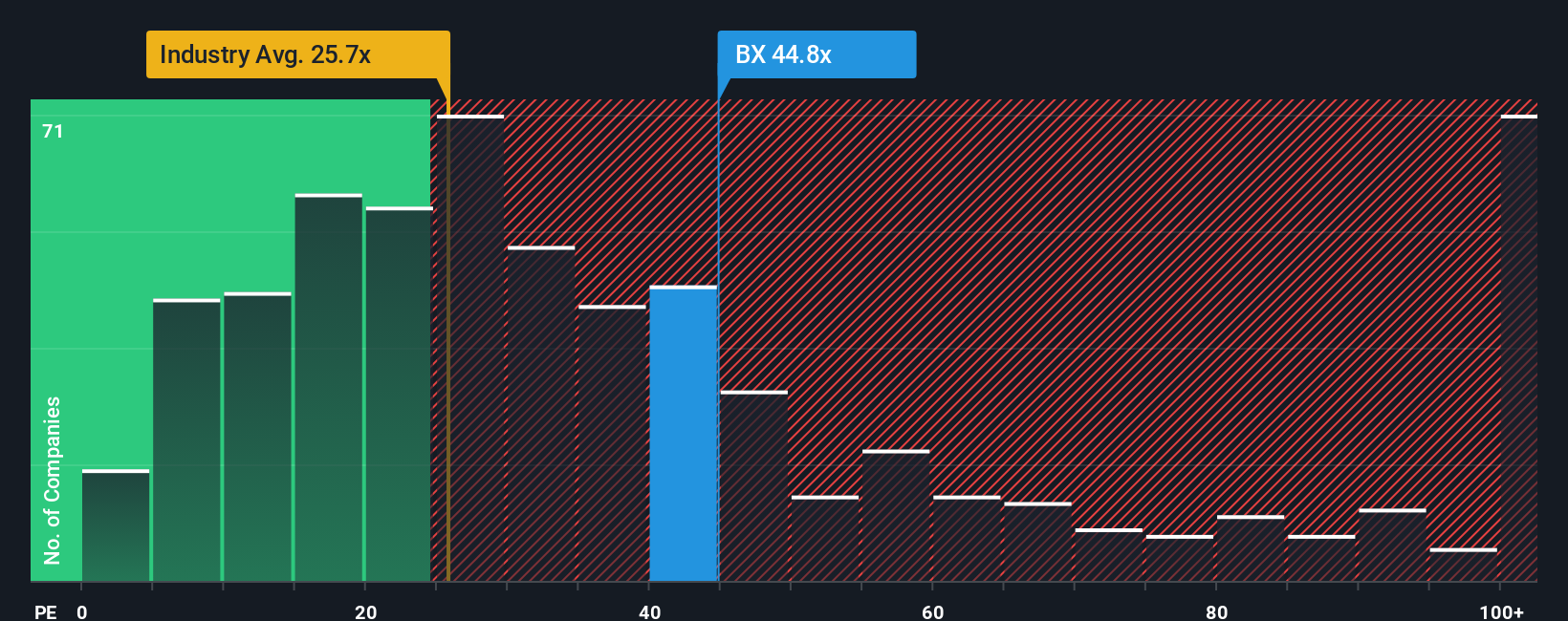

En el caso de empresas consolidadas y rentables como Blackstone, la relación precio/beneficios (PE) es una forma útil de abreviar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Vincula directamente el precio actual de la acción con la capacidad de la empresa para generar beneficios, que en última instancia financian los dividendos y la reinversión.

Lo que se considera un PER "normal" depende en gran medida de la rapidez con la que se espera que crezcan los beneficios y del riesgo que entrañen. Un crecimiento más rápido y predecible puede justificar un múltiplo más alto, mientras que el carácter cíclico o la incertidumbre deberían reducirlo. En la actualidad, Blackstone cotiza a 43,76 veces los beneficios, muy por encima de la media del sector de los mercados de capitales (24,00 veces) y de la media de sus homólogos (37,46 veces).

El Fair Ratio de Simply Wall St para Blackstone es de 24,41 veces. Estima el múltiplo que debería alcanzar el valor tras considerar sus perspectivas de crecimiento de los beneficios, rentabilidad, perfil de riesgo, sector y capitalización bursátil. Este índice de referencia personalizado es más informativo que una simple comparación con sus homólogos o con el sector, ya que tiene en cuenta los puntos fuertes y los factores de riesgo específicos de Blackstone. Con el PER actual muy por encima del Ratio Justo de 24,41 veces, las acciones se consideran materialmente sobrevaloradas según esta métrica.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Blackstone

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su historia sobre Blackstone a las cifras clave como los ingresos futuros, los beneficios, los márgenes y el valor razonable que usted cree que es razonable.

Una Narrativa en Simply Wall St vincula tres cosas: la historia empresarial que usted cree, la previsión financiera que se deriva de esa historia y el valor razonable resultante que le permite comparar su visión con el precio actual de la acción.

Dado que las Narrativas viven en la página de la Comunidad de Simply Wall St y ya son utilizadas por millones de inversores, son fáciles de crear y actualizar. La plataforma actualiza automáticamente las previsiones y los valores razonables cuando aparece nueva información en el mercado, como informes de resultados o noticias importantes.

Esto significa que puedes ver rápidamente cómo se compara el valor razonable de tu Narrativa para Blackstone con el precio actual de la acción, y también puedes ver cómo las Narrativas de otros inversores oscilan entre valores razonables más alcistas en torno a los 193 $ por acción y valores más prudentes más cercanos a los 125 $ por acción.

Para Blackstone sin embargo te lo vamos a poner muy fácil con avances de dos de las principales Narrativas de Blackstone:

Valor razonable: 179,78 $ por acción

Revalorización frente al último cierre: 15,8% por debajo del valor razonable

Previsión de crecimiento de los ingresos: 19,67% anual

- Asume un fuerte impulso en la captación de fondos, con decenas de miles de millones en nuevas entradas y más de 170.000 millones en polvo seco que apoyan el despliegue a largo plazo en activos infravalorados.

- Se apoya en el crecimiento de los canales de crédito privado y patrimonio privado, donde se espera que las alianzas estratégicas y la innovación de productos amplíen los márgenes y diversifiquen los ingresos.

- Considera que los riesgos macroeconómicos y geopolíticos a corto plazo son manejables, y los analistas esperan que los ingresos, los beneficios y los márgenes aumenten lo suficiente como para justificar un modesto múltiplo PE premium en 2028.

Valor razonable: 124,55 $ por acción

Caída frente al último cierre: 21,5% por encima del valor razonable

Previsión de crecimiento de ingresos: 15,85% anual

- Destaca los riesgos de ejecución y eficiencia a medida que Blackstone amplía las infraestructuras y el patrimonio privado, donde los costes iniciales y la complejidad podrían reducir la rentabilidad futura.

- Asume menos operaciones atractivas a gran escala y una mayor sensibilidad a los tipos de interés, la inflación y los ciclos inmobiliarios, lo que lleva a un múltiplo PE justificado más bajo.

- Reconoce que los negocios subyacentes aún pueden generar un crecimiento significativo de los beneficios, pero argumenta que el precio actual ya incorpora expectativas excesivamente optimistas para 2028.

¿Crees que hay algo más en la historia de Blackstone? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Blackstone puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BX

Advertisement