Advertisement

¿Está bien valorada Berkshire Hathaway tras su subida del 10% y los recientes titulares sobre inversiones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Berkshire Hathaway sigue siendo una compra inteligente, o si el precio ya ha huido de los buscadores de valor? No es el único. Hoy vamos a indagar para averiguar lo justa o injustamente que está valorada la acción.

- Tras una sólida subida del 10,4% en lo que va de año y un impresionante incremento del 113,3% en cinco años, las acciones se han movido. Esto ha cambiado la conversación tanto en torno a sus perspectivas de crecimiento como al riesgo percibido.

- Gran parte del impulso reciente ha sido alimentado por titulares que van desde las inversiones estratégicas de Warren Buffett en tecnología y energía hasta el aumento de las reservas de efectivo en medio de la incertidumbre del mercado. Las historias sobre la preparación de Berkshire para futuras oportunidades y su continua disciplina en la asignación de capital la han mantenido firmemente en el punto de mira.

- Según nuestras comprobaciones, Berkshire obtiene una puntuación de 4 sobre 6 en nuestra escala de valoración, lo que demuestra su fortaleza pero deja margen para el debate sobre dónde reside su verdadero valor. A continuación, analizaremos los diferentes métodos de valoración y, más adelante, compartiremos la mejor manera de entenderlo todo.

Enfoque 1: Análisis del exceso de rentabilidad de Berkshire Hathaway

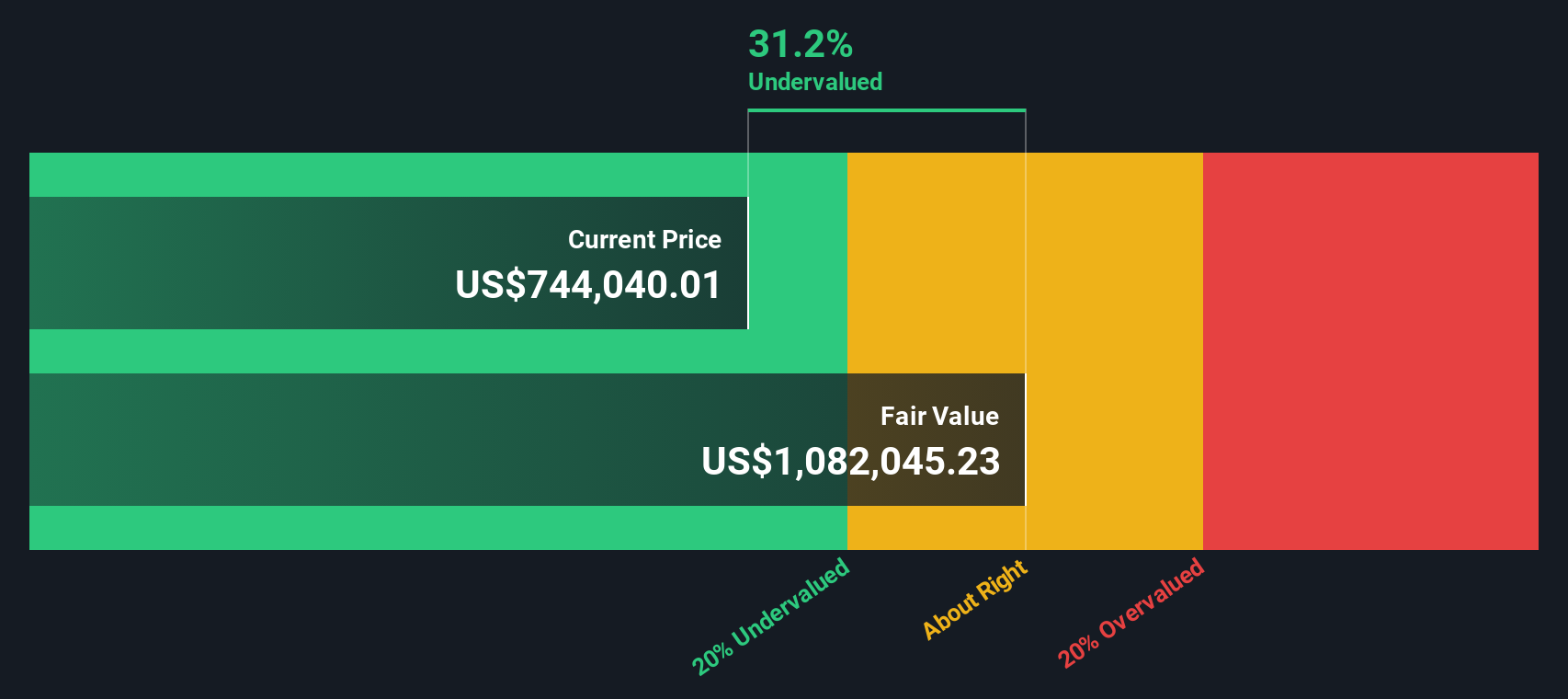

El modelo Excess Returns estima el valor de una empresa examinando la eficacia con la que reinvierte sus beneficios por encima del coste básico de los recursos propios. Este método revela qué plusvalía se genera para los accionistas a lo largo del tiempo. En el caso de Berkshire Hathaway, el análisis se centra en la rentabilidad de los fondos propios en el pasado y en el potencial de crecimiento futuro.

Actualmente, el valor contable de Berkshire Hathaway se sitúa en 485.274,36 dólares por acción. Su Beneficio Estable por Acción (BPA) se calcula en 66.154,88 dólares, basándose en la rentabilidad media de los fondos propios de los últimos cinco años. El coste estimado del capital es de 39.080,00 $ por acción, lo que significa que se espera que Berkshire genere un exceso de rentabilidad de 27.074,87 $ por acción por encima de lo que exigen los inversores. Su rentabilidad media del capital es del 12,85%, y las proyecciones indican un valor contable estable de 514.986,06 dólares por acción en los próximos años.

Cuando se introducen estas cifras en el modelo Excess Returns, el valor intrínseco de Berkshire Hathaway se estima en 1.140.480 dólares por acción, y el precio de mercado actual muestra un descuento del 34,6% con respecto a este valor razonable estimado. En resumen, la acción parece significativamente infravalorada para los inversores a largo plazo centrados en los fundamentales.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Berkshire Hathaway está infravalorada en un 34,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 869 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Berkshire Hathaway frente a beneficios

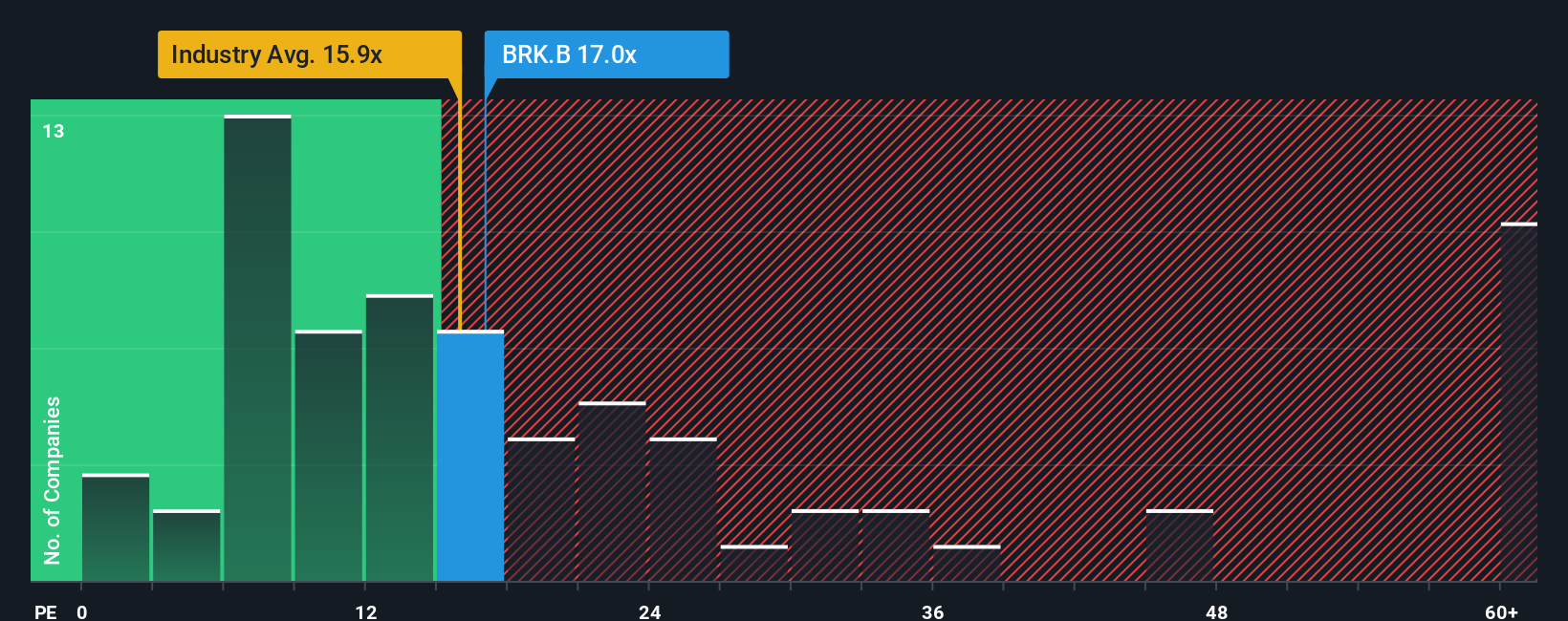

El ratio Precio/Ganancias (PE) es una métrica de valoración ampliamente preferida para empresas rentables como Berkshire Hathaway. Proporciona a los inversores una idea clara de cuánto están pagando por cada dólar de beneficios actuales, lo que la convierte en una herramienta práctica e intuitiva para evaluar el valor, especialmente en empresas consolidadas con una rentabilidad estable.

A la hora de establecer las expectativas de lo que constituye un ratio PE "normal" o "justo", las perspectivas de crecimiento y el riesgo son consideraciones clave. Las empresas que se espera que crezcan rápidamente o con menos riesgo suelen tener múltiplos PE más altos, mientras que un crecimiento más lento o perfiles de riesgo más altos conducen a ratios más bajos. El contexto es crucial a la hora de comparar el PE de una empresa con otras del sector.

Berkshire Hathaway cotiza actualmente a un ratio PE de 15,90 veces, por encima de la media del sector financiero diversificado de 13,30 veces, pero muy por debajo de la media de sus homólogos de 27,12 veces. El "Ratio Justo" de Simply Wall St para Berkshire es de 16,92 veces. A diferencia de las comparaciones por pares o sector, el Ratio Justo combina factores únicos como las perspectivas de crecimiento de los beneficios de Berkshire, los márgenes de beneficios, la capitalización bursátil y el perfil de riesgo. Esto lo convierte en un indicador más completo del valor real y garantiza que las características específicas de la empresa se reflejen en el análisis.

Comparando el PER actual de 15,90x con el Ratio Justo de 16,92x, el precio de las acciones de Berkshire Hathaway parece ser el correcto, cotizando muy cerca de su valor justo sobre la base de los beneficios.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su narrativa de Berkshire Hathaway

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es la historia que hay detrás de los números. Permite a los inversores combinar su visión de las perspectivas de una empresa con previsiones financieras sólidas (como ingresos y márgenes futuros) para llegar a su propio valor razonable, uniendo los fundamentos de la empresa con una perspectiva personal. Las narrativas de Simply Wall St, disponibles para millones de personas en la página de la Comunidad, hacen que sea fácil y accesible sopesar su perspectiva frente a la de los demás. Le permiten decidir cuándo comprar o vender comparando el valor razonable de su escenario con el último precio de mercado. A medida que se van conociendo nuevas noticias o resultados de la empresa, tu Narrativa se actualiza dinámicamente, garantizando que tu punto de vista sigue siendo relevante. Por ejemplo, algunas Narrativas de Berkshire Hathaway consideran que su valor aumenta a medida que la dirección busca nuevas adquisiciones, mientras que otras advierten de un crecimiento más lento tras la sucesión de los líderes. Incluso para la misma acción, distintos inversores tendrán valores razonables y estrategias muy diferentes.

¿Crees que hay algo más en la historia de Berkshire Hathaway? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Berkshire Hathaway puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BRK.A

Advertisement