Advertisement

¿Está justificada la subida de las acciones de Amex tras las buenas noticias sobre la expansión digital?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si las acciones de American Express tienen el precio adecuado para su próximo movimiento? No es el único, ya que muchos inversores se preguntan si el precio actual refleja el verdadero valor de la empresa.

- En el último año, las acciones de American Express han subido un 21,2% y un 22,4% en lo que va de año, lo que indica un optimismo sostenido del mercado y un crecimiento difícil de ignorar.

- Los últimos titulares destacan el impulso de American Express a las asociaciones digitales y las experiencias exclusivas. Estos movimientos han atraído a nuevos clientes y han renovado la atención de los analistas, ayudando a impulsar la evolución de la empresa en un sector financiero competitivo.

- En nuestras comprobaciones de valoración, American Express obtiene una puntuación de 1 sobre 6, lo que sugiere que el mercado podría estar teniendo en cuenta unas expectativas elevadas. En breve analizaremos los enfoques de valoración tradicionales, pero siga leyendo para conocer una alternativa inteligente que podría ofrecerle una visión aún más clara de la oportunidad real del valor.

American Express obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de American Express

El método de valoración Excess Returns se centra en evaluar la eficacia con la que una empresa genera rendimientos sobre el capital invertido superiores a los que esperan los inversores, una vez contabilizado el coste del capital. Este modelo pone de relieve si American Express está produciendo valor por encima de la tasa de rentabilidad exigida por el mercado.

En el caso de American Express, destacan varias métricas clave. El valor contable por acción es de 47,05 dólares, mientras que el beneficio estable por acción (BPA) se prevé en 18,40 dólares, sobre la base de las estimaciones futuras ponderadas del rendimiento de los fondos propios de 13 analistas. El valor contable estable se prevé en 50,82 dólares por acción, según las estimaciones de 9 analistas. El coste de los recursos propios de la empresa se sitúa en 4,27 dólares por acción, y su exceso de rentabilidad, es decir, el valor creado por encima de la rentabilidad exigida, es de 14,13 dólares por acción. Cabe destacar que la rentabilidad media de los recursos propios de American Express es de un impresionante 36,20%, lo que respalda aún más la capacidad de la empresa para superar el coste estándar de los recursos propios a lo largo del tiempo.

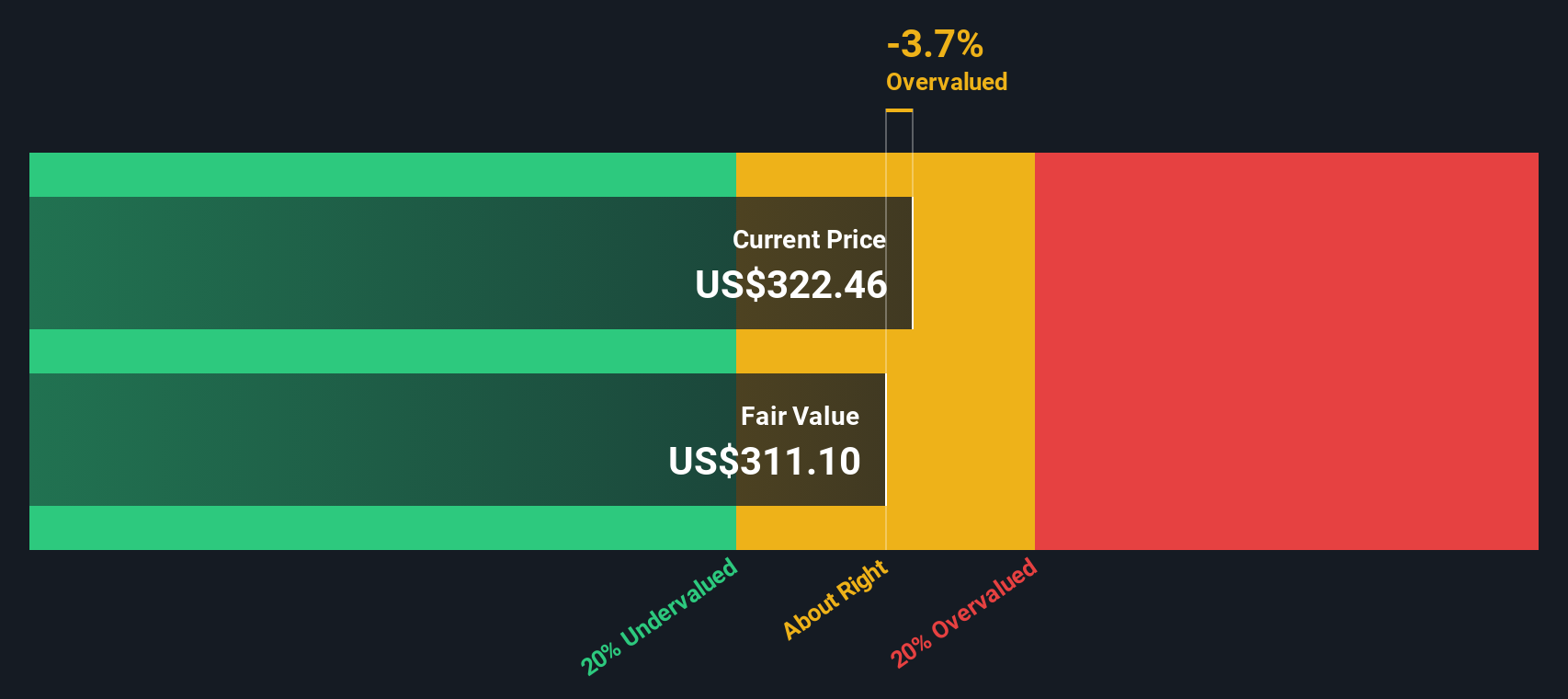

Según estos cálculos, el valor intrínseco por acción según el modelo Excess Returns es de 326,06 dólares. Sin embargo, la acción cotiza actualmente con una prima del 12,0% respecto a esta estimación, lo que sugiere que está sobrevalorada según este marco fundamental.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que American Express podría estar sobrevalorada en un 12,0%. Descubra 920 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de American Express frente a beneficios

El ratio Precio/Beneficios (PE) es la métrica de valoración preferida para American Express porque ayuda a medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios de la empresa. Esto lo hace especialmente relevante para empresas estables y rentables como American Express, donde el crecimiento constante de los beneficios es una parte fundamental de la historia.

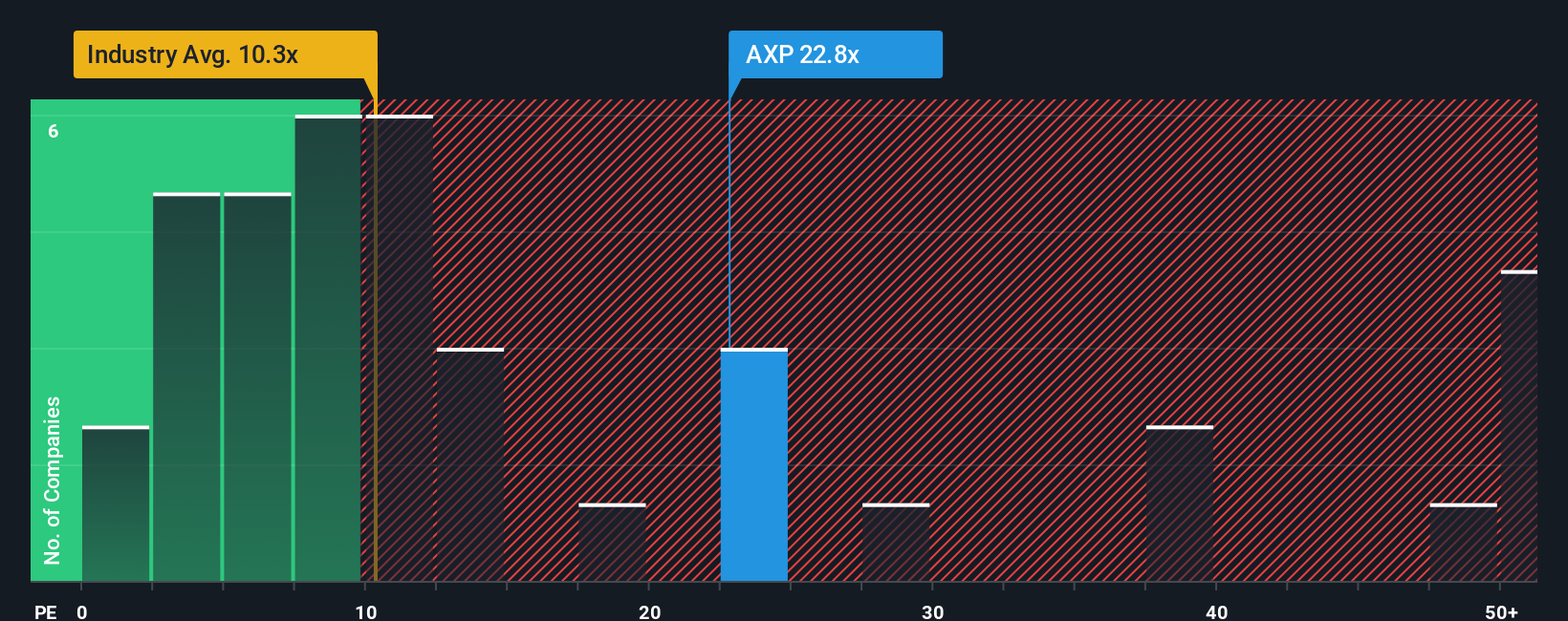

Al evaluar los ratios de PER, las mayores expectativas de crecimiento futuro de los beneficios o el menor riesgo percibido suelen justificar un múltiplo de PER "normal" o justo más alto. Por el contrario, un crecimiento más lento o unos mayores riesgos harían bajar el PE justo. American Express cotiza actualmente a un PE de 24x, justo por debajo de la media de sus homólogas de 25,4x y muy por encima de la media del sector de financiación al consumo de 9,8x. Esto indica que los inversores ven más valor o estabilidad en American Express en comparación con sus competidores.

Para ir un paso más allá, el "Ratio Justo" de Simply Wall St tiene en cuenta las perspectivas de crecimiento de los beneficios propios de American Express, los márgenes de beneficios, las tendencias del sector, el tamaño de la empresa y el perfil de riesgo. Esto proporciona una referencia más matizada. Para American Express, el Ratio Justo calculado es de 19,9x. Este valor es inferior al PER actual, lo que sugiere que la acción cotiza con una prima cuando se consideran todos estos factores conjuntamente, en lugar de a través de comparaciones básicas con el sector o sus homólogos.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de American Express

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una herramienta dinámica que le permite enmarcar su visión de la inversión como una historia. Este enfoque combina su perspectiva sobre una empresa con sus hipótesis sobre sus futuros ingresos, beneficios y rentabilidad para llegar a su propia estimación del valor razonable.

Este enfoque hace que la inversión sea más accesible al conectar la historia de la empresa, como sus puntos fuertes o riesgos competitivos, con previsiones y valoraciones financieras reales. Las narrativas son fácilmente accesibles en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, lo que le permite comparar su punto de vista con el de los demás y seguir cómo cambian las perspectivas con el tiempo a medida que se publican nuevas noticias o resultados financieros.

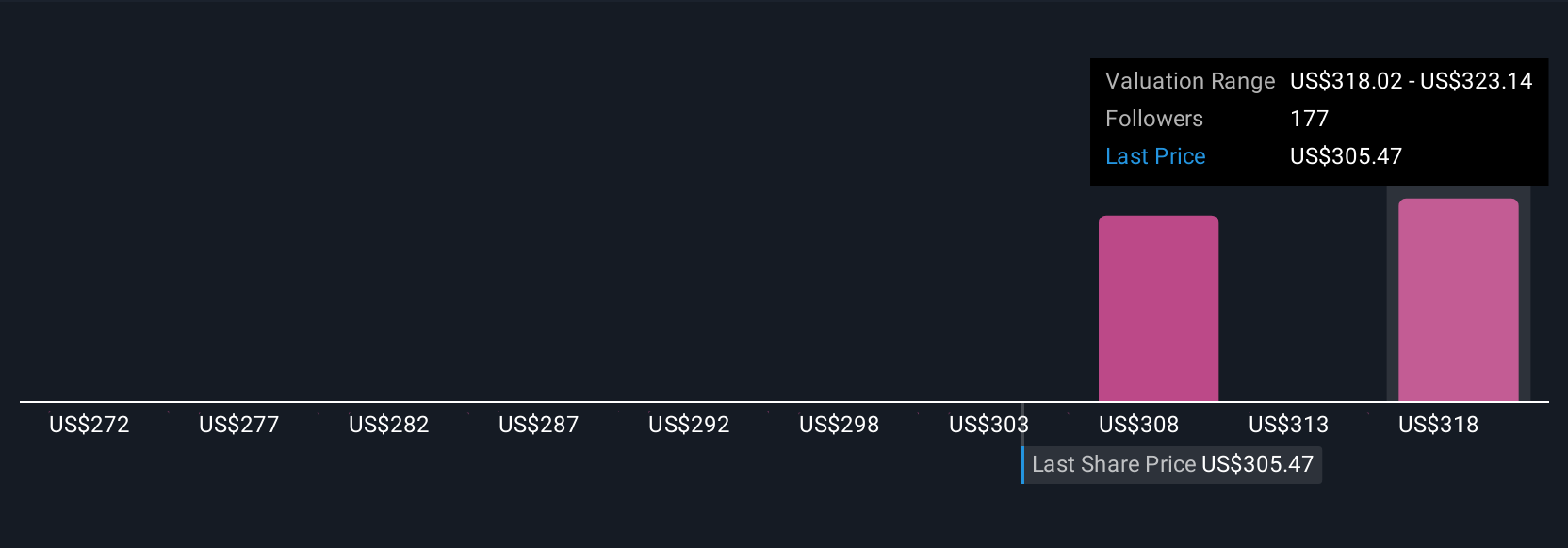

Las narrativas le ayudan a decidir cuándo comprar o vender comparando directamente su Valor Justo con el precio de mercado actual. Como se actualizan cuando aparecen nuevos datos, puede adaptar rápidamente su estrategia a medida que evoluciona la historia. En el caso de American Express, algunos inversores podrían considerar que su historia respalda un valor razonable tan alto como 366,63 dólares, debido al crecimiento internacional y a la demanda premium. Otros pueden adoptar una postura más prudente, con un valor razonable de 230,00 dólares, lo que refleja la preocupación por la competencia y la saturación del mercado estadounidense.

En lo que respecta a American Express, a continuación se presentan avances de dos de las principales narrativas de American Express:

- 🐂 Caso alcista de American Express

Valor razonable: 366,63 dólares

El precio actual es un 0,4% inferior a este valor razonable.

Crecimiento previsto de los ingresos: 11,1%.

- El crecimiento se ve impulsado por los clientes más jóvenes, la expansión internacional y las mejoras de los productos premium en línea con las cambiantes tendencias de consumo en todo el mundo.

- Las inversiones estratégicas en tecnología y soluciones B2B integradas favorecen la retención de clientes, la eficiencia operativa y los ingresos de las PYME. Estas iniciativas ayudan a impulsar la rentabilidad de primer nivel.

- Entre los principales riesgos figuran la disrupción digital de los métodos de pago alternativos, el aumento de la competencia, el incremento de los costes y los retos normativos que podrían afectar a las fuentes de ingresos y los márgenes tradicionales.

- 🐻 Caso Oso American Express

Valor razonable: 350,87 dólares

El precio actual es un 4,1% superior a este valor razonable

Crecimiento previsto de los ingresos: 10,1%.

- La atención a los titulares de tarjetas premium, la innovación de productos y la demografía más joven favorecen la retención, el crecimiento internacional y la estabilidad de los beneficios en el futuro.

- La sólida calidad crediticia y las disciplinadas estrategias de capital contribuyen a mantener unos márgenes resistentes y una inversión constante en productos y asociaciones.

- La creciente competencia, los cambios hacia alternativas de pago digitales y la importante dependencia de la empresa del mercado estadounidense presentan riesgos para el crecimiento y la rentabilidad a largo plazo.

¿Crees que hay algo más en la historia de American Express? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si American Express puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:AXP

Advertisement