Advertisement

Análisis de Apollo tras el repunte del 12,4% y las importantes noticias sobre asociaciones institucionales

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Apollo Global Management está infravalorada, sobrevalorada u oculta una oportunidad? No es el único; muchos inversores buscan pistas sobre el rumbo de la acción.

- Recientemente, la acción ha registrado una ganancia del 1,8% durante la última semana y un repunte del 12,4% en el último mes. Sin embargo, sigue perdiendo un 17,8% en el año, lo que plantea interrogantes sobre los cambios en la percepción del mercado y el potencial futuro.

- Las noticias sobre el aumento de los activos gestionados por Apollo y sus asociaciones con grandes inversores institucionales han influido en la reciente evolución de la cotización, suscitando el optimismo de algunos analistas. Además, los avances normativos en el ámbito de la inversión alternativa han influido en el sentimiento a corto plazo hacia el valor.

- Apollo obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valor hasta el momento. Esto significa que nuestros modelos de valoración estándar ofrecen señales contradictorias. Más adelante, analizaremos la comparación de estas herramientas y revelaremos un enfoque que puede ofrecer una visión más profunda.

Enfoque 1: Análisis del exceso de rentabilidad de Apollo Global Management

El modelo de valoración Excess Returns evalúa la eficacia con la que Apollo Global Management genera rendimientos por encima de su coste de capital. Este enfoque se centra en el rendimiento del capital invertido, los beneficios previstos por acción y el valor contable futuro, en lugar de medir directamente los flujos de caja.

En el caso de Apollo, estos son los parámetros clave que rigen este modelo:

- Valor contable: 37,46 $ por acción

- BPA estable: 12,55 $ por acción

(Fuente: Estimaciones ponderadas del rendimiento futuro de los fondos propios de 4 analistas). - Coste del capital: 5,12 $ por acción

- Exceso de rentabilidad: 7,43 $ por acción

- Rentabilidad media de los fondos propios: 19,04

- Valor contable estable: 65,92 $ por acción

(Fuente: estimaciones ponderadas del valor contable futuro de 2 analistas).

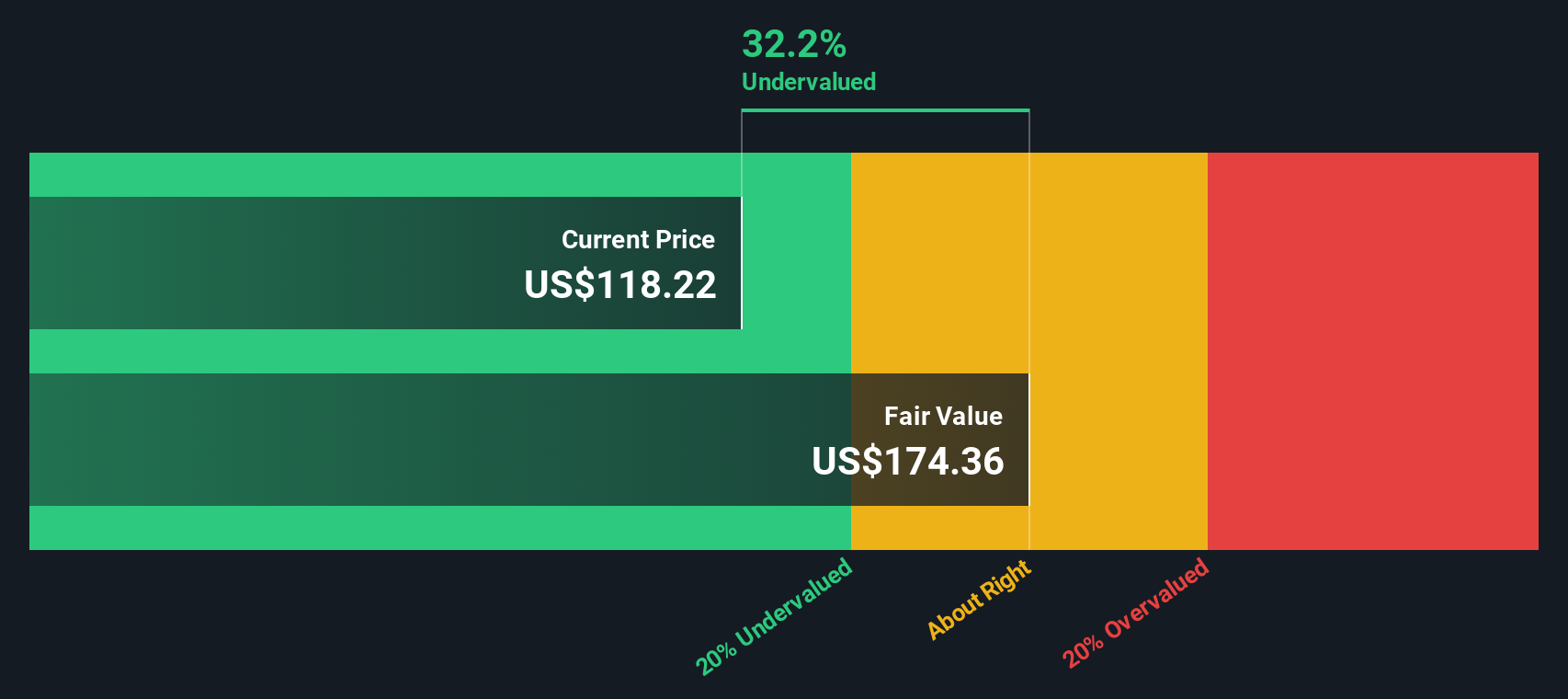

Según este método, el valor intrínseco por acción de Apollo Global Management se estima en 230,84 dólares. Esto implica que la acción está aproximadamente un 42,4% por debajo de su valor razonable si se compara con los precios de mercado actuales, lo que sugiere que la acción está notablemente infravalorada.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Apollo Global Management está infravalorada en un 42,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 872 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Apollo Global Management frente a beneficios

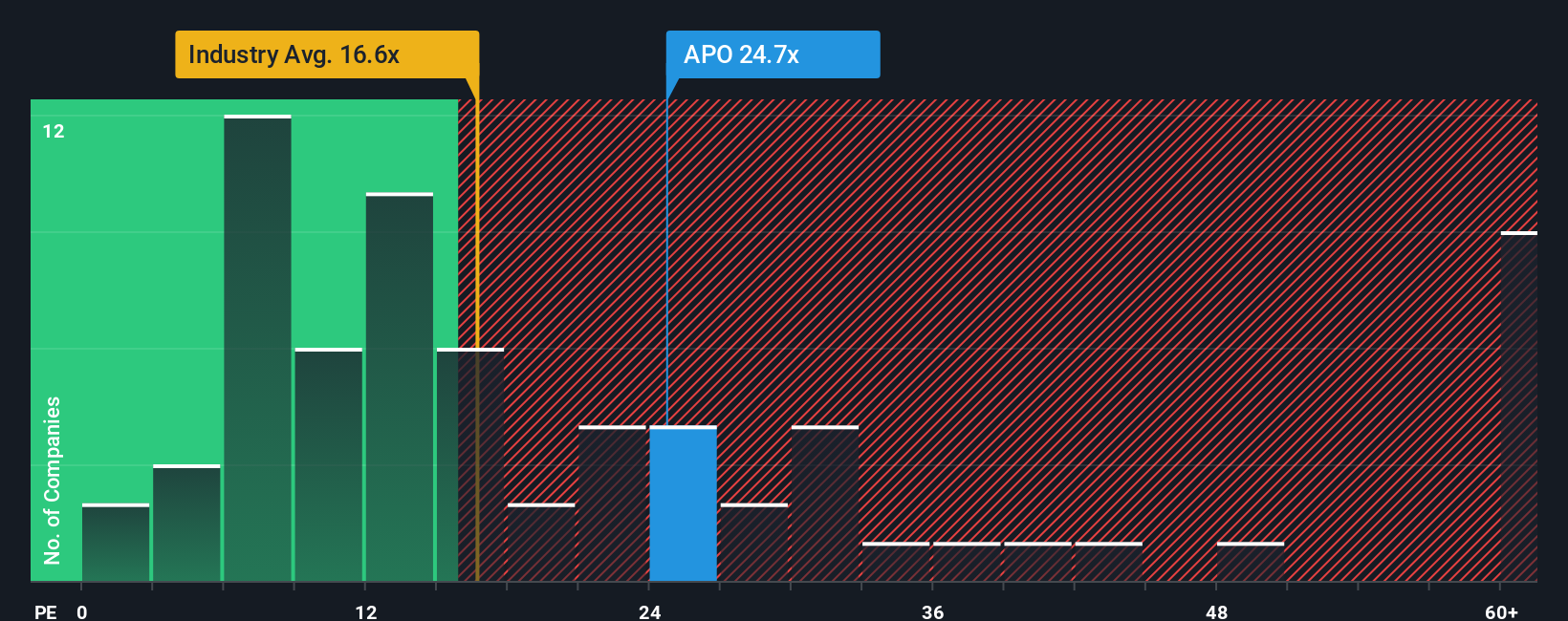

El ratio Precio/Ganancias (PE) se utiliza ampliamente para evaluar empresas rentables porque compara el precio de las acciones de la empresa con sus ganancias, ayudando a los inversores a calibrar cuánto están pagando por cada dólar de beneficio. Es especialmente relevante para empresas con beneficios constantes, como Apollo Global Management, ya que refleja tanto el rendimiento actual como algunas expectativas del mercado sobre el futuro.

Lo que constituye un ratio PE "normal" o "justo" depende de las perspectivas de crecimiento de la empresa y de su nivel de riesgo. Las empresas que se espera que crezcan más rápido o con menor riesgo percibido suelen tener ratios PE más altos. Las que tienen más incertidumbre o un crecimiento más lento suelen cotizar a múltiplos más bajos. Esencialmente, el ratio PE proporciona una instantánea de las expectativas de los inversores, ajustadas al riesgo y al crecimiento.

Apollo Global Management cotiza actualmente a un ratio PE de 19,1x. Es superior a la media del sector (13,3 veces) y a la media de sus homólogos (13,1 veces), lo que sugiere que el mercado espera un mayor crecimiento o percibe un menor riesgo en comparación con sus homólogos. Sin embargo, el modelo "Fair Ratio", propiedad de Simply Wall St, estima el ratio PE justo de Apollo en 23,3x. El Fair Ratio mejora las comparaciones básicas entre pares o entre sectores al incorporar factores clave como el crecimiento de los beneficios específicos de la empresa, los márgenes de beneficios, los riesgos, el contexto del sector y la capitalización bursátil. Esto ofrece un objetivo de valoración más ajustado.

Dado que el actual ratio PE de Apollo es inferior a su Ratio Justo, este análisis indica que la acción está infravalorada según la métrica PE, incluso después de tener en cuenta la calidad de la empresa y los riesgos del sector.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Apollo Global Management

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Las narrativas son tu historia de inversión hecha realidad: una herramienta sencilla para expresar tu visión del futuro de Apollo Global Management combinando tu propia estimación del valor razonable con tus hipótesis sobre ingresos, beneficios y márgenes. Conectan su perspectiva sobre hacia dónde se dirige el negocio con una previsión financiera concreta, y le muestran si las acciones parecen atractivas o sobrevaloradas en la actualidad.

No es necesario ser un experto para elaborar una narrativa. En la página de la Comunidad de Simply Wall St, millones de inversores crean y actualizan fácilmente Narrativas en tiempo real a medida que aparecen nuevas noticias, ganancias o desarrollos clave. Las narrativas le ayudan a decidir si es el momento de comprar o vender comparando directamente su valor razonable estimado con el precio de mercado, con la ventaja añadida de ver también lo que piensan los demás.

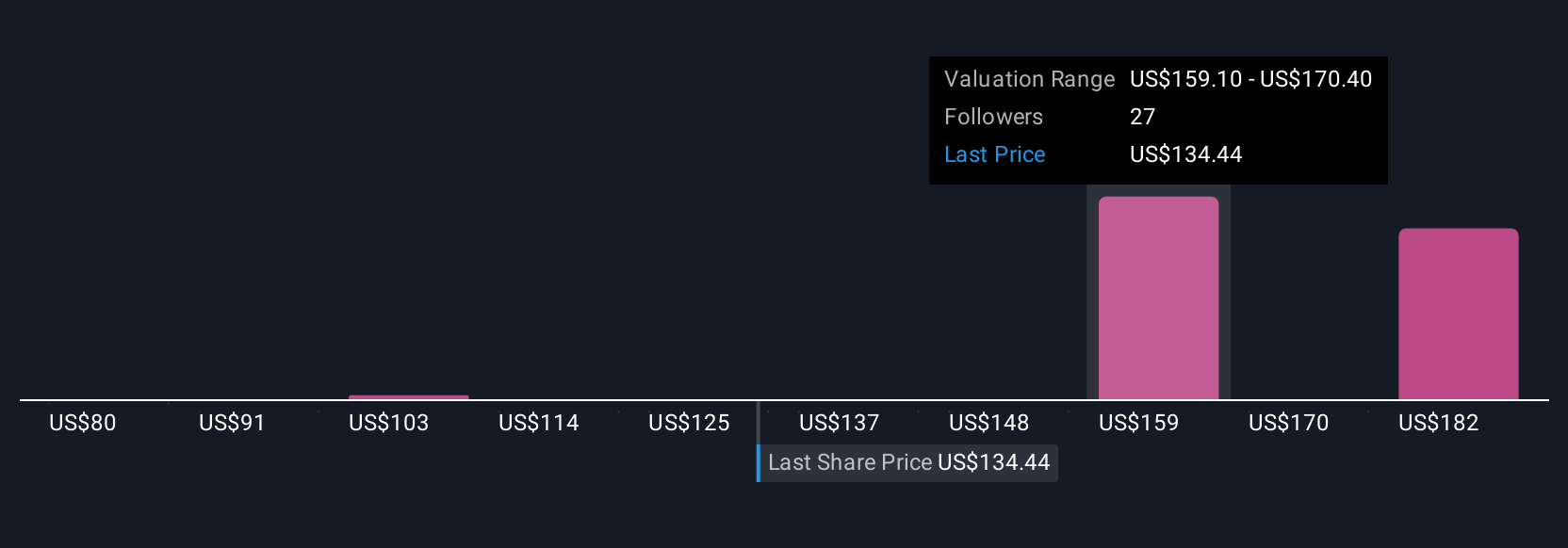

Por ejemplo, con Apollo Global Management, la Narrativa más optimista ve un valor razonable de 178,00 $ por acción, mientras que la Narrativa más prudente estima sólo 117,70 $. Estas diferencias ponen de relieve cómo las perspectivas únicas y la nueva información conforman las decisiones de inversión individuales, lo que convierte a las Narrativas en una lente flexible y poderosa a través de la cual evaluar las acciones en la actualidad.

¿Crees que hay algo más en la historia de Apollo Global Management? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Apollo Global Management puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:APO

Advertisement