Advertisement

¿Es el momento de reevaluar Sezzle tras su caída mensual del 25%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tienes curiosidad por saber si las acciones de Sezzle son un valor oculto o están sobrevaloradas en el mercado actual? No eres el único, y estamos a punto de profundizar en lo que realmente impulsa su valoración.

- Tras un buen comienzo de año, con una subida del 26,0% en lo que va de año, Sezzle ha experimentado un fuerte retroceso recientemente, con una caída del 13,5% en la última semana y del 25,6% en el mes.

- Los últimos titulares se han centrado en los cambios en las tendencias de financiación al consumo y los cambios más amplios en el espacio "compre ahora, pague después", poniendo a Sezzle al frente y en el centro de los debates sobre la disrupción de la tecnología financiera. Esta dinámica cambiante ha hecho que los inversores se replanteen tanto los riesgos como las posibles ventajas de cara al futuro.

- Sezzle obtiene actualmente un 2 sobre 6 en nuestras comprobaciones de valoración, lo que significa que está infravalorada sólo en 2 de los 6 criterios clave que seguimos. Más adelante exploraremos estos enfoques de valoración tradicionales y por qué podría haber una forma aún más perspicaz de ver el verdadero valor de Sezzle.

Sezzle sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

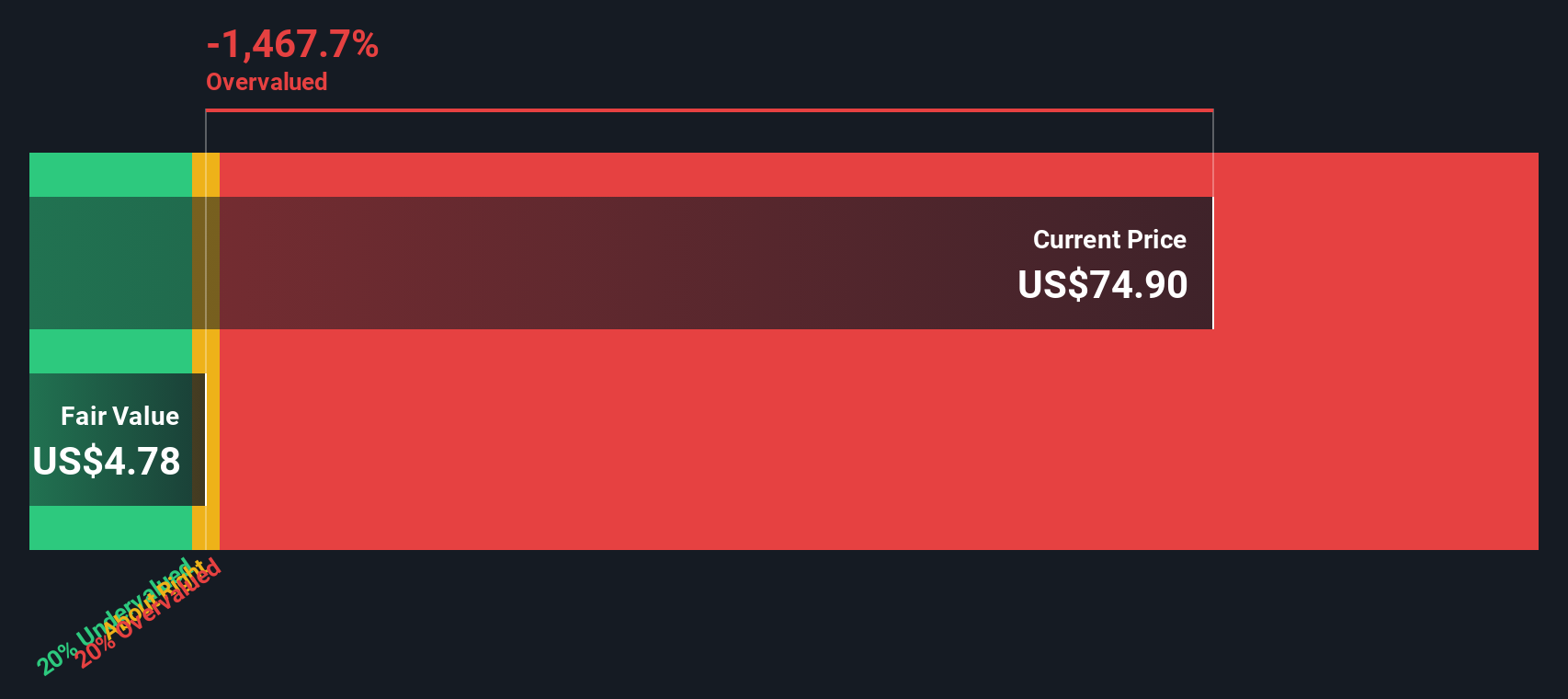

Enfoque 1: Análisis del exceso de rentabilidad de Sezzle

El modelo Excess Returns estima el valor real de una empresa centrándose en la cantidad de beneficios que puede generar por encima de la rentabilidad mínima exigida por los inversores. Este enfoque se basa en la rentabilidad de los fondos propios y las perspectivas de crecimiento de la empresa, en lugar de limitarse a los beneficios o flujos de caja actuales.

Según este modelo, el valor contable actual de Sezzle es de 4,55 dólares por acción, con un BPA estable de 0,40 dólares por acción. Estas cifras proceden de la rentabilidad media de los fondos propios y del valor contable en los últimos cinco años. El rendimiento medio de los fondos propios es del 45,18%, mientras que el coste de los fondos propios es de sólo 0,07 dólares por acción. El resultado es un exceso de rentabilidad de 0,33 dólares por acción, lo que indica que Sezzle ha generado beneficios por encima de su coste de capital.

A pesar de estos fundamentos saludables, el modelo de Excess Returns estima que las acciones de Sezzle están un 554,4% por encima de su valor intrínseco. Esto sugiere que el precio actual de la acción está significativamente desconectado de los rendimientos sostenibles que el negocio puede generar.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Sezzle podría estar sobrevalorada en un 554,4%. Descubra 883 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

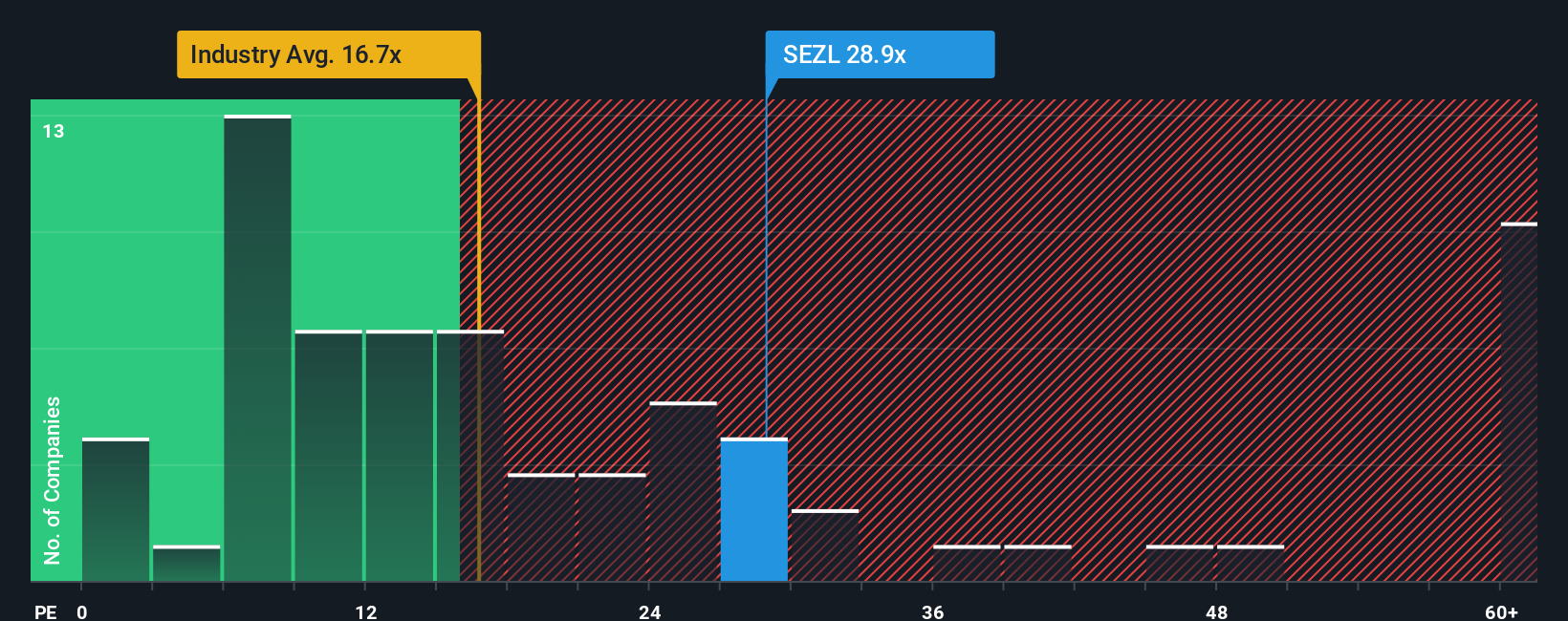

Enfoque 2: Precio de Sezzle frente a beneficios

El ratio Precio/Ganancias (PE) está ampliamente reconocido como un criterio fiable para valorar empresas rentables como Sezzle. Dado que compara el precio de las acciones de una empresa con sus beneficios por acción, el ratio PE refleja cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios actuales. Esto lo hace especialmente útil para las empresas que generan beneficios constantes.

Las expectativas de crecimiento y el nivel de riesgo desempeñan un papel muy importante en lo que se considera un PER "normal" o "justo". Las empresas de crecimiento más rápido y menor riesgo suelen tener múltiplos PE más altos, mientras que las empresas maduras o de mayor riesgo tienden a cotizar a PE más bajos. Cualquier comparación de PE debe tener siempre en cuenta las perspectivas futuras de la empresa y el contexto del sector.

En la actualidad, Sezzle cotiza con un ratio PE de 16,90 veces. Es notablemente superior a la media del sector financiero diversificado (13,31 veces) y muy inferior a la media de sus homólogos (48,13 veces). Sin embargo, estas referencias aproximadas no siempre captan la imagen completa. Aquí es donde entra en juego el Fair Ratio patentado por Simply Wall St. El Ratio Justo de Sezzle se sitúa en 26,65 veces, reflejando consideraciones como sus perspectivas de crecimiento de beneficios, posicionamiento en el sector, márgenes de beneficio, capitalización bursátil y perfil de riesgo general. A diferencia de las comparaciones convencionales, el Ratio Justo utiliza un enfoque holístico para obtener una imagen más precisa y específica de la empresa.

La comparación del PER real de Sezzle (16,90 veces) con su Ratio Justo (26,65 veces) revela un descuento significativo. Según esta medida, las acciones de Sezzle parecen infravaloradas en relación con sus fundamentales y sus perspectivas de crecimiento ajustadas al riesgo.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

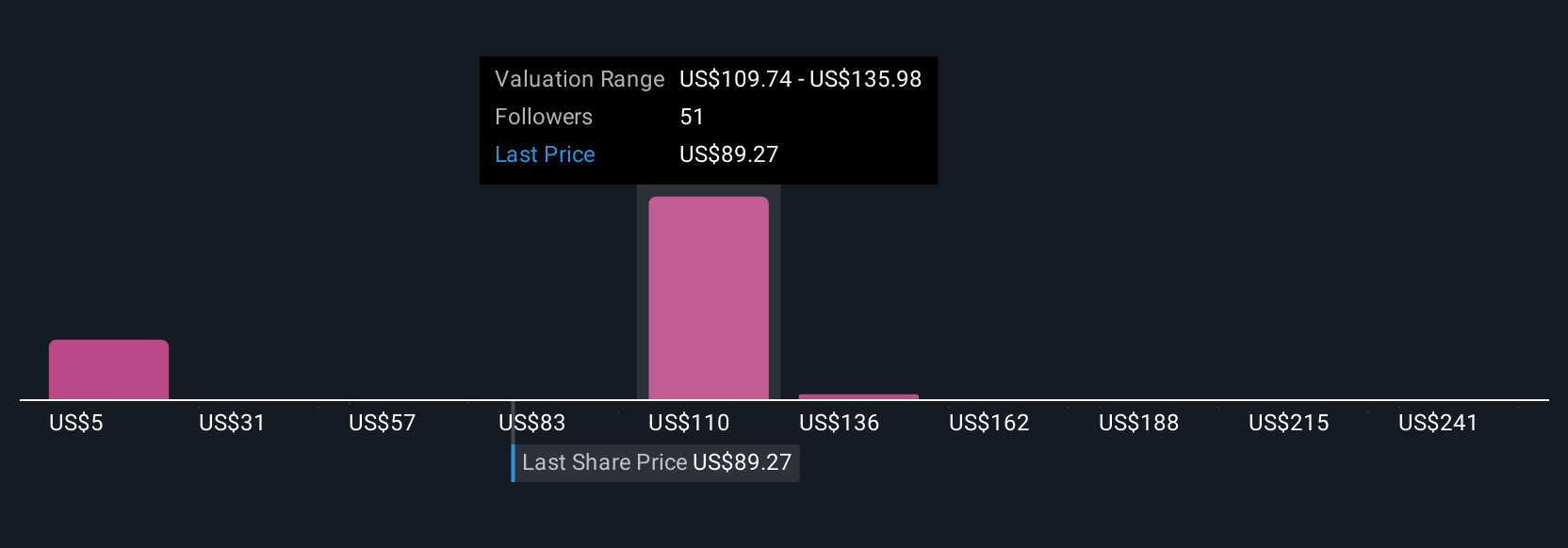

Mejore su toma de decisiones: Elija su narrativa de lanzamiento

Anteriormente, mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una herramienta inteligente y accesible utilizada por millones de inversores en la página de la Comunidad de Simply Wall St.

Una narrativa es su historia sobre una empresa. Es la forma de conectar los puntos entre lo que hace una empresa, sus oportunidades y amenazas, sus suposiciones sobre futuras ventas, beneficios, márgenes y, en última instancia, lo que usted cree que es un precio justo para sus acciones.

En lugar de basarse únicamente en los ratios tradicionales, las Narrativas permiten a los inversores aportar su propia perspectiva, vinculando las tendencias reales de la empresa y sus previsiones personales a los modelos de valoración. Es rápido y accesible, te permite ajustar tus previsiones y ver al instante cómo los cambios en los ingresos, los beneficios o el sentimiento del mercado afectan al valor razonable de Sezzle.

A medida que llegan noticias o actualizaciones de beneficios, las Narrativas reflejan dinámicamente esta información fresca en tu valoración, manteniendo tu pensamiento actualizado y relevante. Por ejemplo, en lo que respecta a Sezzle, un inversor podría proyectar con confianza un valor razonable de hasta 150 dólares, basándose en previsiones alcistas de crecimiento de usuarios y ampliación de márgenes, mientras que otro más cauto podría estimar un objetivo mucho más bajo, cercano a los 111 dólares, centrándose en riesgos como las pérdidas crediticias y la competencia.

En última instancia, las Narrativas te ayudan a decidir cuándo actuar mostrándote cómo se compara tu visión del valor razonable de Sezzle con su último precio, lo que te permite controlar firmemente tus decisiones de inversión.

¿Crees que hay algo más en la historia de Sezzle? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sezzle puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:SEZL

Advertisement