Advertisement

¿Sigue siendo atractiva Coinbase tras una subida del 570% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si Coinbase Global, a unos 270 dólares, sigue siendo una forma inteligente de jugar en el ecosistema de las criptomonedas, o si el dinero fácil ya se ha hecho? No eres el único, y eso es exactamente lo que abordaremos en este análisis.

- El valor ha bajado un 1,1% en la última semana y un 15,5% en el último mes. Sin embargo, ha subido un 4,9% en lo que va de año y un llamativo 570,3% en tres años, un patrón que sugiere un cambio en el apetito por el riesgo más que una simple tendencia alcista o bajista.

- Los recientes movimientos se han producido en un contexto de renovado interés institucional por la criptoinfraestructura, la ampliación de la oferta de productos en plataformas minoristas e institucionales y los continuos titulares sobre regulación que mantienen el sentimiento oscilando entre el optimismo y la cautela. En conjunto, estas corrientes cruzadas ayudan a explicar por qué Coinbase puede venderse bruscamente a corto plazo incluso cuando la historia a largo plazo sigue atrayendo capital.

- En nuestro marco, Coinbase obtiene actualmente una valoración de 2 sobre 6, lo que sugiere que sólo está infravalorada en un par de parámetros. Repasaremos lo que dicen los métodos de valoración tradicionales sobre esa cifra y terminaremos con una forma más matizada de pensar en lo que el mercado podría estar valorando realmente.

Coinbase Global obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Coinbase Global

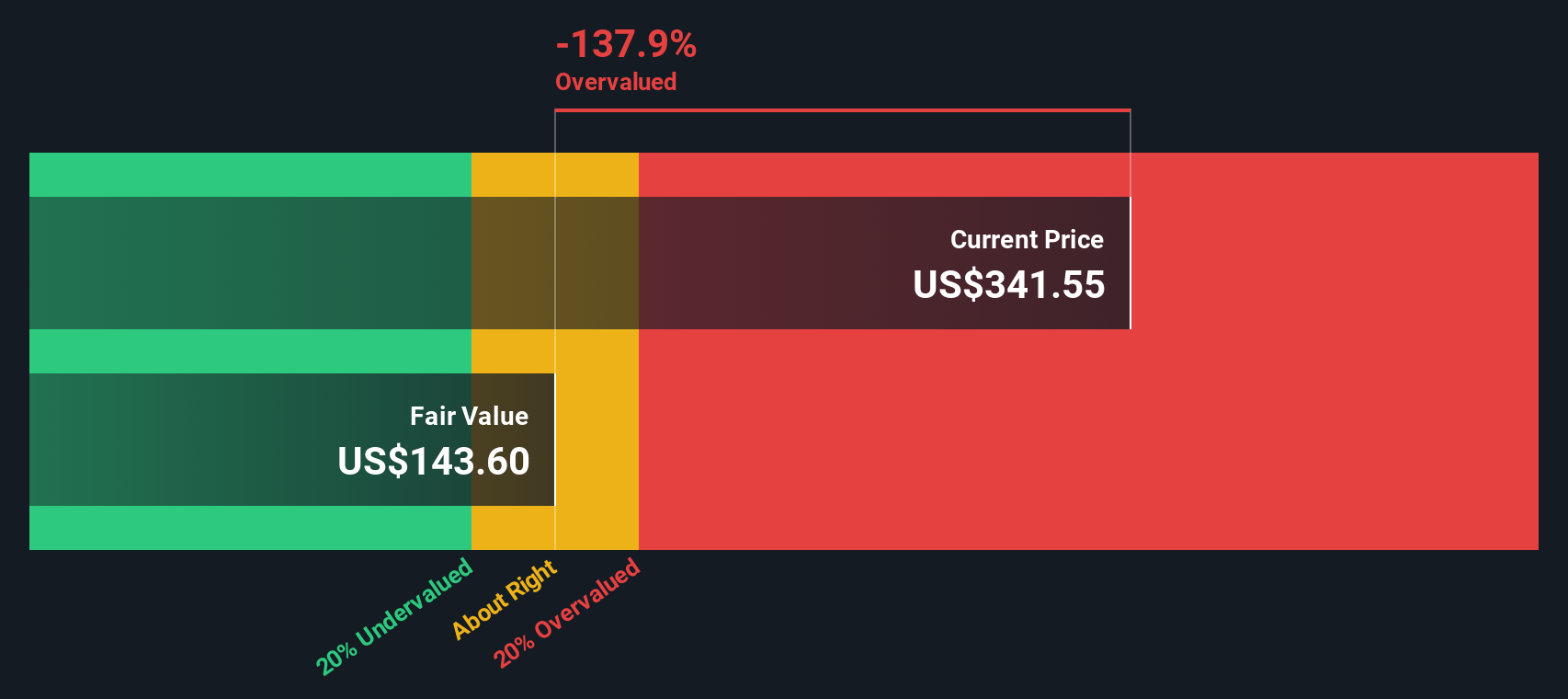

El modelo de rentabilidad excesiva analiza la cantidad de beneficios que puede generar una empresa por encima de la rentabilidad mínima que exigen los inversores de capital y, a continuación, capitaliza esos beneficios excedentes en un valor por acción actual.

En el caso de Coinbase Global, el modelo parte de un valor contable estimado de 59,62 dólares por acción y un BPA estable de 8,33 dólares por acción, basado en estimaciones ponderadas del rendimiento futuro del capital de siete analistas. Con una rentabilidad media de los fondos propios del 15,11% y un coste de los fondos propios de 4,62 dólares por acción, se espera que la empresa genere un exceso de rentabilidad de 3,71 dólares por acción sobre su coste de capital. El valor contable estable en que se basa, 55,13 $ por acción, procede de las estimaciones de valor contable a futuro de dos analistas.

Cuando este exceso de beneficios se proyecta a futuro y se descuenta, el modelo de Excess Returns llega a un valor intrínseco de unos 127,45 $ por acción. Esto significa que la acción está sobrevalorada en un 111,6% frente al precio actual de mercado, cercano a los 270 dólares. En este marco, los inversores están pagando una gran prima por el crecimiento y la rentabilidad que ya parecen plenamente reflejados en la valoración.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Coinbase Global puede estar sobrevalorada en un 111,6%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Coinbase Global frente a beneficios

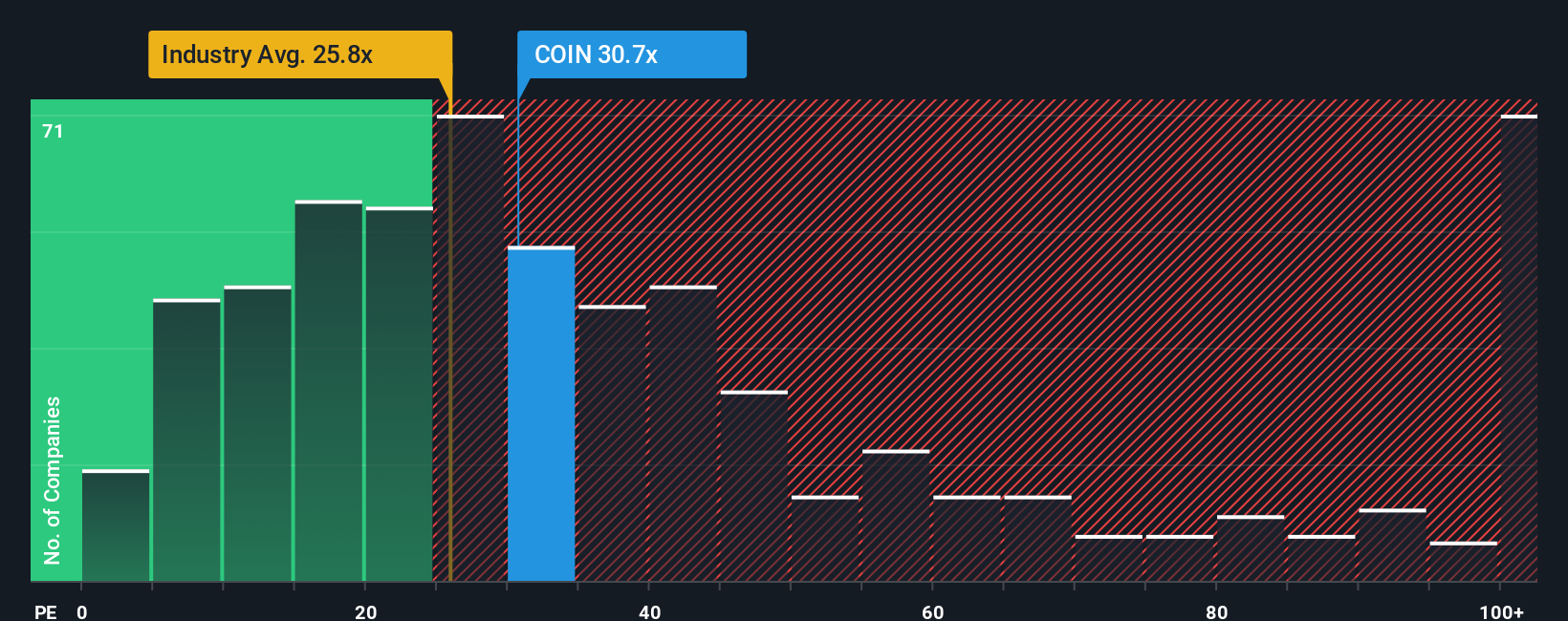

Para una empresa rentable como Coinbase Global, la relación precio/beneficios es una forma útil de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. Vincula la valoración directamente a la cuenta de resultados, que tiende a ser más estable y comparable que los ingresos o el valor contable de las empresas maduras y generadoras de efectivo.

Lo que se considera un PER justo depende del ritmo al que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y la resistencia percibida suelen justificar un múltiplo más alto, mientras que los beneficios cíclicos o inciertos deberían negociarse con descuento. Coinbase cotiza actualmente a un PER de unas 22,6 veces, ligeramente por debajo de la media más amplia del sector de los mercados de capitales, que se sitúa en torno a 24,2 veces, y por debajo de la media de su grupo de homólogos, que ronda las 31,5 veces. El Ratio Justo de Simply Wall St para Coinbase es de 22,5x, una estimación propia de cuál debería ser el PE tras tener en cuenta su perfil específico de crecimiento de beneficios, factores de riesgo, márgenes de beneficio, sector y capitalización bursátil. Al estar adaptado a la empresa, este Ratio Justo es más informativo que una simple comparación con sus homólogos o con el sector. Con el múltiplo de mercado situado muy cerca de ese Ratio Justo, Coinbase parece tener un precio justo bajo este prisma.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que la gente de dentro está apostando fuerte por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa global Coinbase

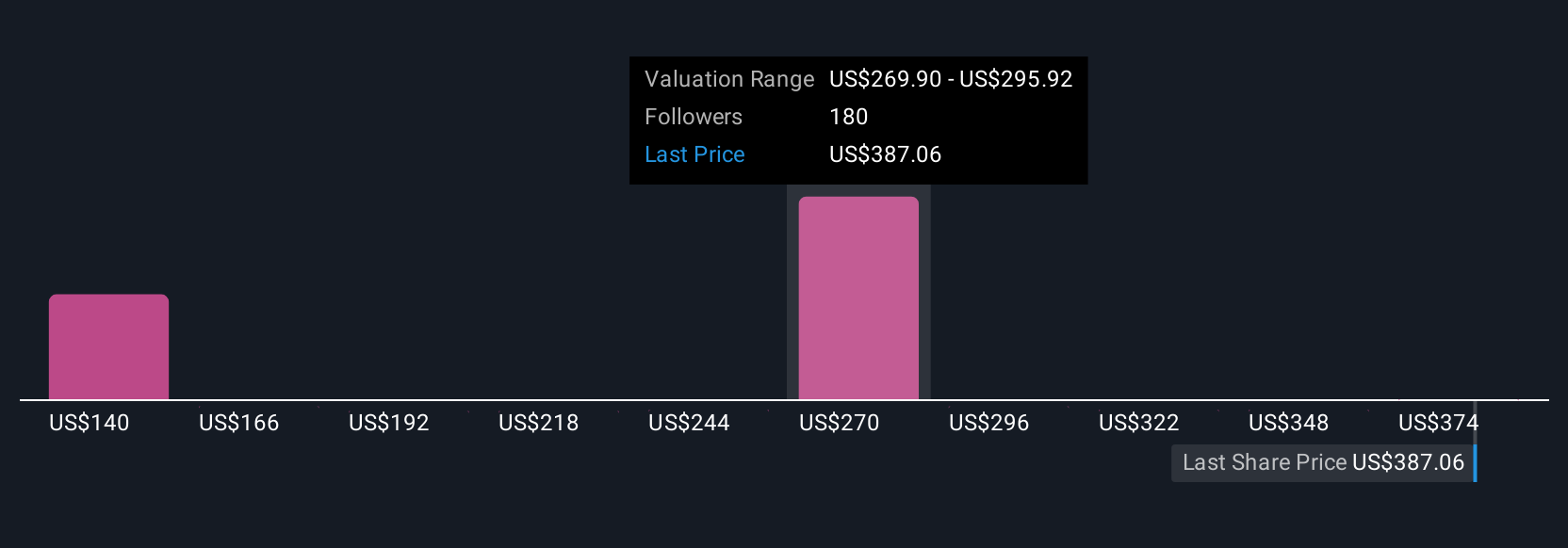

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple en la página de la Comunidad de Simply Wall St donde usted conecta su visión de la historia de Coinbase Global a un pronóstico financiero claro y un valor justo específico, luego compara ese valor justo con el precio de hoy para decidir si comprar, mantener o vender. Una narrativa es tu propia historia de la empresa expresada en forma de hipótesis sobre futuros ingresos, beneficios y márgenes, que la plataforma traduce en un valor razonable dinámico que se actualiza automáticamente cuando aparece nueva información como beneficios, lanzamiento de productos o normativa. Dado que las narrativas son fáciles de crear y comparar, dejan claro cómo pueden coexistir diferentes perspectivas. Por ejemplo, una narrativa de Coinbase podría ver una subida de alrededor de 510 dólares por acción gracias al éxito de la tokenización y a unos servicios con mayores márgenes, mientras que otra narrativa más prudente podría limitar el valor razonable a cerca de 185 dólares por acción debido a la presión de las comisiones, la regulación y un crecimiento más lento.

¿Crees que hay algo más en la historia de Coinbase Global? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Coinbase Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COIN

Advertisement