Advertisement

¿Hay más margen para Affirm tras dispararse un 334% y anunciar nuevas alianzas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Affirm Holdings vale su precio actual o si hay más valor por descubrir? No es el único, y ahora es un buen momento para profundizar en lo que está impulsando las acciones.

- Las acciones de la empresa han registrado ganancias impresionantes, con rendimientos del 5,2% en la última semana, del 20,2% en lo que va de año y de un notable 334,1% en los últimos tres años.

- Los titulares recientes han mantenido a Affirm Holdings en el punto de mira, incluyendo anuncios sobre nuevas asociaciones con comerciantes e innovaciones en sus ofertas de compra ahora, paga después. Estas noticias han alimentado tanto el entusiasmo de los inversores como el debate en torno a las perspectivas a largo plazo de la empresa.

- Actualmente, Affirm obtiene una puntuación de 1 sobre 6 en nuestra lista de valoración, lo que significa que sólo se considera infravalorada según una métrica. Veamos cómo llegamos a esta valoración. Para quien desee conocer la historia completa, al final de este artículo puede haber una forma más inteligente de evaluar el valor de una empresa.

Affirm Holdings obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Affirm Holdings

El modelo de rentabilidad excesiva evalúa el valor intrínseco de una empresa midiendo los beneficios que genera por encima de su coste de capital. En otras palabras, examina la eficiencia con la que Affirm Holdings convierte su capital invertido en rentabilidad a largo plazo para los accionistas, una vez contabilizada la rentabilidad mínima esperada exigida por los inversores.

En el caso de Affirm Holdings, destacan varias cifras clave:

- Valor contable: 10,00 dólares por acción

- BPA estable: 1,94 $ por acción (Fuente: Estimaciones ponderadas del rendimiento futuro de los fondos propios de 6 analistas).

- Coste del capital: 1,22 $ por acción

- Exceso de rentabilidad: 0,72 $ por acción

- Rentabilidad media de los fondos propios: 12,69

- Valor contable estable: 15,29 $ por acción (Fuente: estimaciones ponderadas del valor contable futuro de 3 analistas).

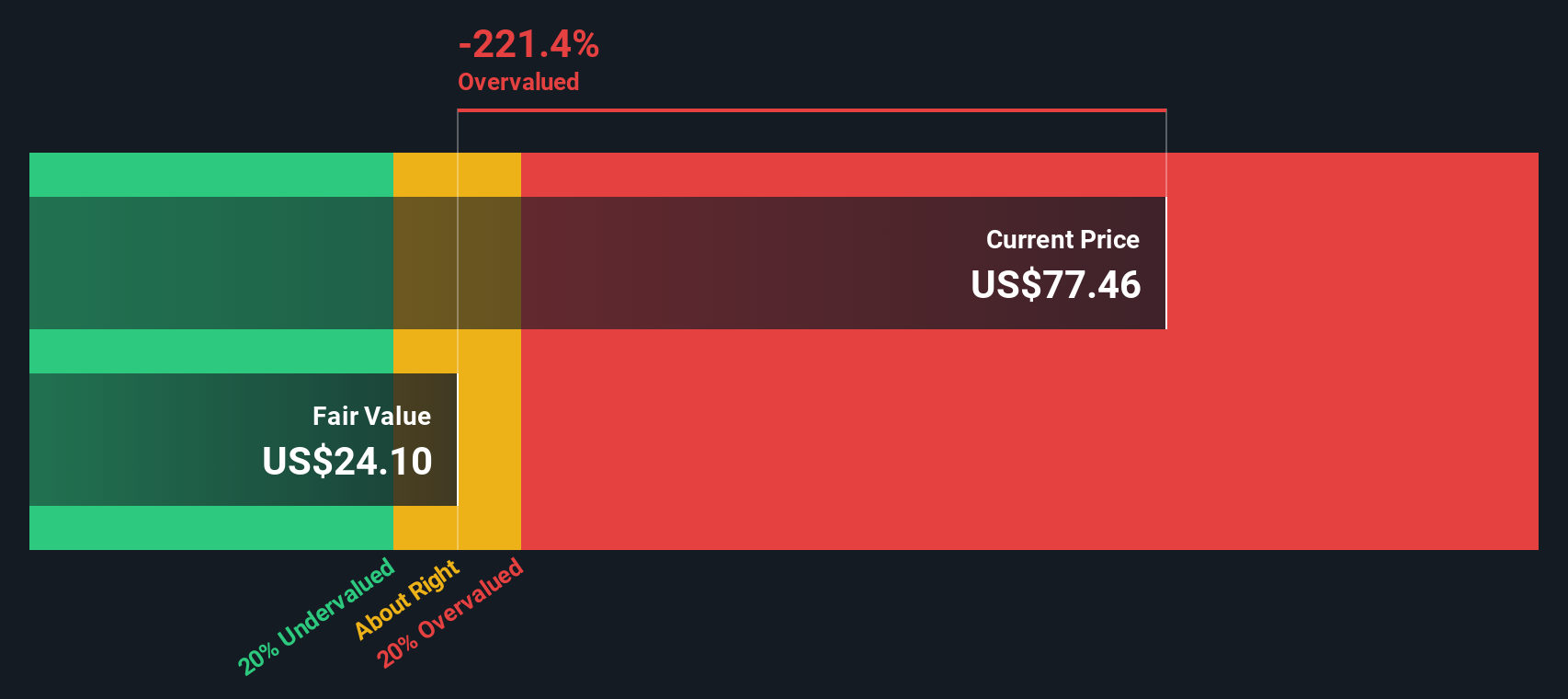

Los cálculos de este modelo sugieren que el valor intrínseco de la acción es significativamente inferior a su precio de cotización actual. Con un descuento implícito que muestra que Affirm Holdings está sobrevalorada en un 146,5%, los inversores están pagando actualmente una prima sustancial en comparación con los rendimientos subyacentes y las expectativas históricas de crecimiento.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Affirm Holdings podría estar sobrevalorada en un 146,5%. Descubra 855 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Affirm Holdings frente a beneficios

Para empresas rentables como Affirm Holdings, el ratio Precio/Ganancias (PE) es una métrica ampliamente reconocida para evaluar la valoración. Permite a los inversores comparar cuánto están pagando por cada dólar de beneficios actuales, ofreciendo una visión directa de las expectativas en torno al crecimiento, la rentabilidad y el riesgo futuros.

El ratio PE "correcto" suele estar influido por el crecimiento previsto de los beneficios y el riesgo percibido. Las empresas de mayor crecimiento suelen justificar múltiplos PE más elevados, ya que los inversores están dispuestos a pagar más por la expansión prevista. Por el contrario, si una empresa se enfrenta a una incertidumbre significativa o a un menor crecimiento, se justifica un PE más conservador.

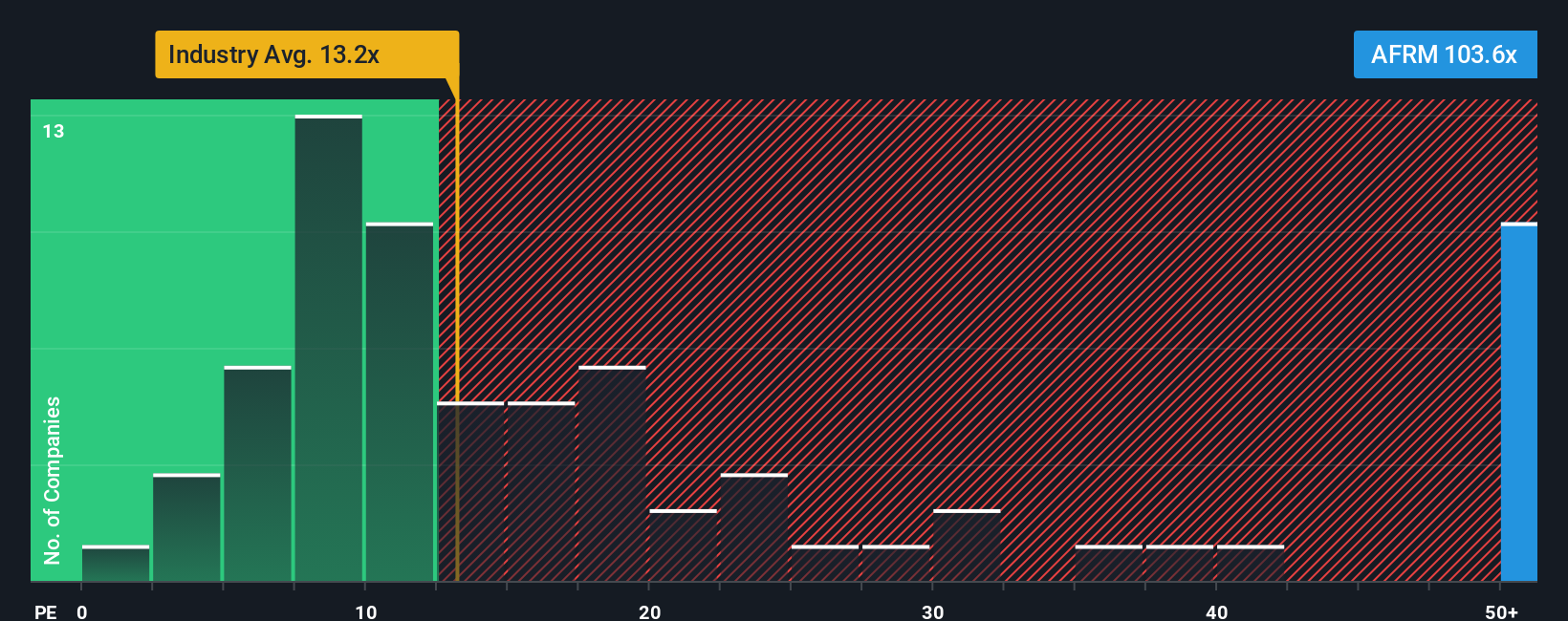

En la actualidad, Affirm Holdings cotiza a un elevado PER de 106,4 veces, muy por encima de la media del sector financiero diversificado de 13,5 veces y de la media del grupo de 30,2 veces. Sin embargo, el ratio justo de Simply Wall St para Affirm es de 36,5 veces. Este índice de referencia personalizado tiene en cuenta no sólo las normas del sector, sino también factores específicos de Affirm, como sus perspectivas de crecimiento, su posición en el mercado, sus márgenes de beneficio, su tamaño y sus riesgos subyacentes.

El Ratio Justo es una medida más adaptada que las simples comparaciones entre pares o del sector, ya que tiene en cuenta matices como las trayectorias de los beneficios futuros de Affirm y su perfil de riesgo único. La comparación del PER real de Affirm (106,4x) con su Ratio Justo (36,5x) sugiere que el valor cotiza muy por encima del nivel justificado por sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1372 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Affirm Holdings

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. En pocas palabras, una narrativa da a los inversores la oportunidad de contar la historia que hay detrás de un valor utilizando sus propias hipótesis para el valor razonable y los ingresos, beneficios y márgenes futuros, en lugar de basarse únicamente en las cifras de los titulares o en el consenso de los analistas.

Una narrativa es el puente entre la historia de una empresa y su previsión financiera, lo que le permite conectar su comprensión del negocio de Affirm Holdings, las tendencias del sector y los riesgos con una valoración clara y actualizada. Las Narrativas son fáciles de crear y comparar utilizando la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y actualizan sus perspectivas basándose en las últimas noticias, ganancias y desarrollos.

Al crear una narrativa, puede ver cómo los cambios en el crecimiento de los ingresos o los márgenes de beneficio (o un cambio en la estrategia o las condiciones del mercado) afectan al valor razonable de Affirm. Esto puede ayudar a orientar las decisiones sobre cuándo comprar, vender o mantener, especialmente a medida que surge nueva información en tiempo real.

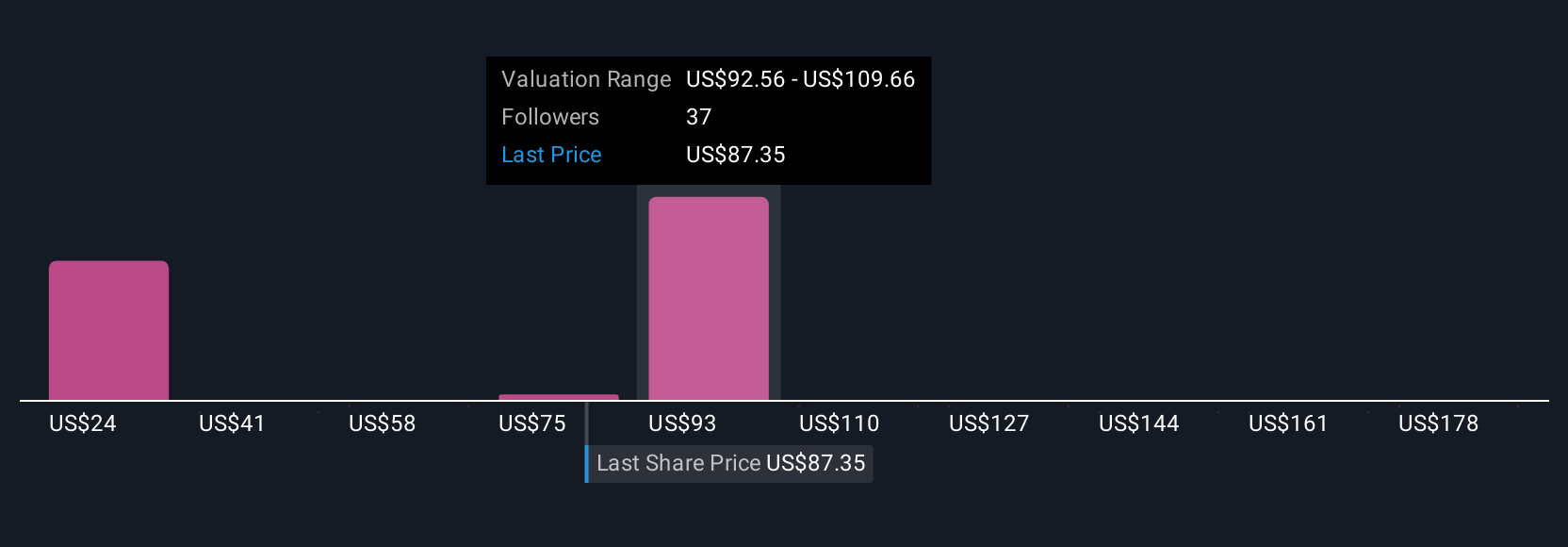

Por ejemplo, las recientes narrativas de los analistas sobre Affirm oscilan entre una visión alcista de 115 dólares (optimistas sobre la expansión internacional y el liderazgo tecnológico) y una bajista de 64 dólares (preocupados por la pérdida de socios clave y el aumento de la competencia), lo que demuestra que diferentes historias pueden dar lugar a valoraciones muy distintas, incluso con los mismos datos de partida.

¿Crees que hay algo más en la historia de Affirm Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Affirm Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AFRM

Advertisement