Advertisement

Expedia Group (EXPE) sube un 7,4% tras superar las estimaciones de ingresos del cuarto trimestre y registrar un rápido crecimiento del B2B

Simply Wall St

Revisado por Sasha Jovanovic

- Expedia Group acaba de presentar sus resultados del cuarto trimestre fiscal de 2025, que muestran unos ingresos por encima de las expectativas de consenso, un crecimiento interanual significativo de los beneficios y un mayor número de reservas de habitaciones al ritmo más rápido en más de tres años, impulsado en gran medida por las ventas entre empresas.

- La empresa también destacó el potencial de la inteligencia artificial para mejorar la eficiencia y la eficacia operativa en el futuro.

- Analizaremos cómo las sólidas ganancias y perspectivas de Expedia Group, impulsadas por el crecimiento B2B, podrían remodelar su narrativa de inversión.

¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de Expedia Group

Para ser accionista de Expedia Group, es necesario confiar en la capacidad de la empresa para mantener el crecimiento a través de la expansión B2B, la innovación tecnológica y la eficiencia operativa, al tiempo que gestiona los riesgos derivados de la debilidad de los consumidores o la competencia de plataformas. No se espera que la reciente actividad de venta de información privilegiada afecte materialmente al catalizador más importante de Expedia a corto plazo, que sigue siendo el sólido impulso de su segmento B2B. Sin embargo, cualquier debilidad prolongada en el mercado de viajes estadounidense sigue siendo el mayor riesgo en el horizonte.

Entre las iniciativas recientes de Expedia destaca el despliegue en curso de herramientas impulsadas por IA y capacidades de planificación de viajes de nueva generación. Este enfoque en la automatización operativa se alinea estrechamente con los esfuerzos de la compañía para elevar las tasas de conversión y mejorar la retención, apoyando la actual narrativa de crecimiento impulsada por B2B mientras se protege contra las presiones de margen en sus segmentos de consumo.

Por el contrario, los inversores querrán estar especialmente atentos a las señales de que las presiones competitivas o los cambios en el comportamiento de búsqueda de los consumidores podrían...

Leer el artículo completo sobre Expedia Group (¡es gratis!)

Las perspectivas de Expedia Group prevén unos ingresos de 16.900 millones de dólares y unos beneficios de 2.100 millones de dólares para 2028. Este escenario se basa en una tasa de crecimiento anual de los ingresos del 6,4% y un aumento de los beneficios de 1.000 millones de dólares desde los 1.100 millones actuales.

Descubracómo las previsiones de Expedia Group arrojan un valor razonable de 264,91 dólares, un 3% por encima de su precio actual.

Exploración de otras perspectivas

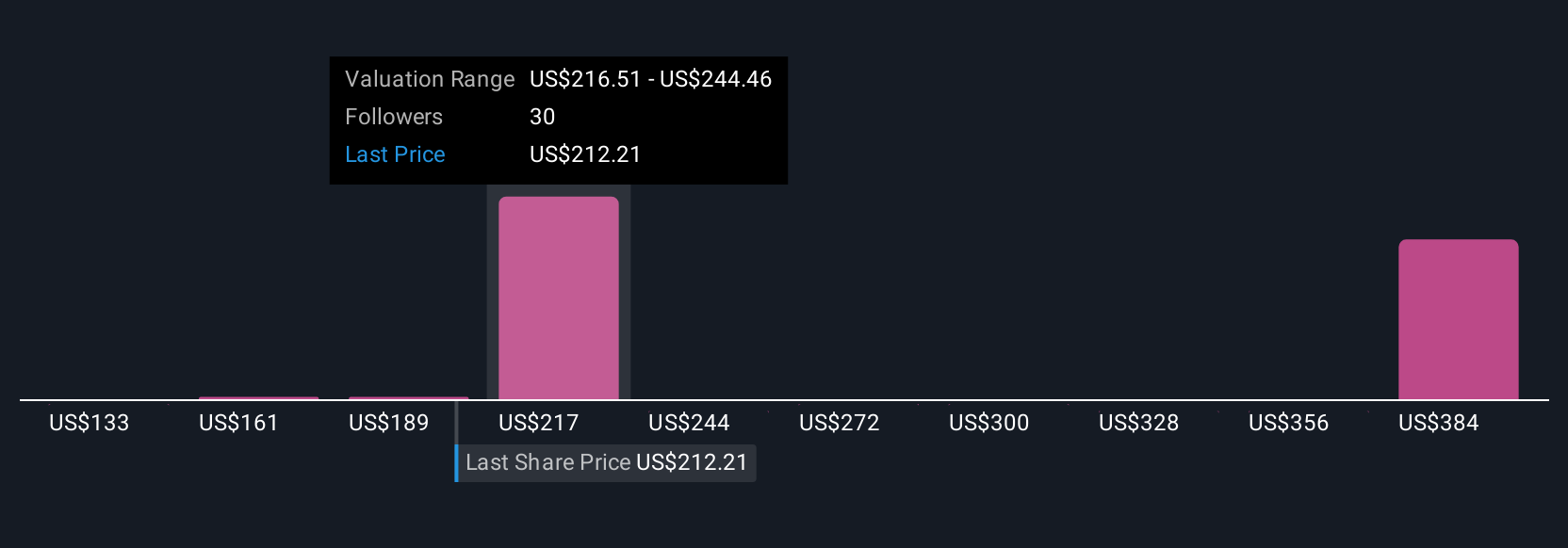

Las estimaciones del valor razonable de la comunidad Simply Wall St abarcan un amplio rango, de 132,67 USD a 523,79 USD, basándose en nueve previsiones actualizadas de usuarios. Mientras que las opiniones difieren significativamente, el impulso en B2B y los flujos de ingresos recurrentes podrían influir en los resultados de la empresa de manera que den forma a las perspectivas futuras, considere cómo estas opiniones diferentes reflejan lo que más le importa como inversor.

Explore otras 9 estimaciones del valor razonable de Expedia Group: ¡por qué las acciones podrían valer más de 2 veces más que el precio actual!

Construya su propia narrativa de Expedia Group

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Expedia Group es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Expedia Group proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Expedia Group de un vistazo.

¿Listo para aventurarse en otros estilos de inversión?

El mercado no esperará. Estos valores de rápida evolución están de moda. Eche un vistazo a la lista antes de que se agoten:

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 36 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

- La IA está a punto de cambiar la atención sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Expedia Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EXPE

Advertisement