Advertisement

¿Es Airbnb una ganga tras la sacudida regulatoria y la caída del 11% de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Airbnb es una ganga o está sobrevalorado? No es el único. Le explicaremos lo que realmente importa para su valoración.

- Las acciones de Airbnb han subido un 2,2% en la última semana, pero siguen bajando un 7,7% en el mes y un 11,2% en lo que va de año. Esto refleja los cambios en la confianza de los inversores y la evolución de los riesgos.

- Las noticias recientes han puesto de relieve los cambios en la demanda de viajes y la competencia emergente, que están suscitando conversaciones entre analistas e inversores. Al mismo tiempo, los cambios normativos en las principales ciudades siguen desafiando el panorama operativo de la empresa.

- En nuestra tabla de valoración, Airbnb obtiene una puntuación de 4 sobre 6 por estar infravalorada. Esto la convierte en un fuerte competidor para los inversores que buscan valor. A continuación, vamos a analizar cómo llegamos a esa cifra y por qué podría haber una forma aún más perspicaz de juzgar el verdadero valor de Airbnb al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Airbnb

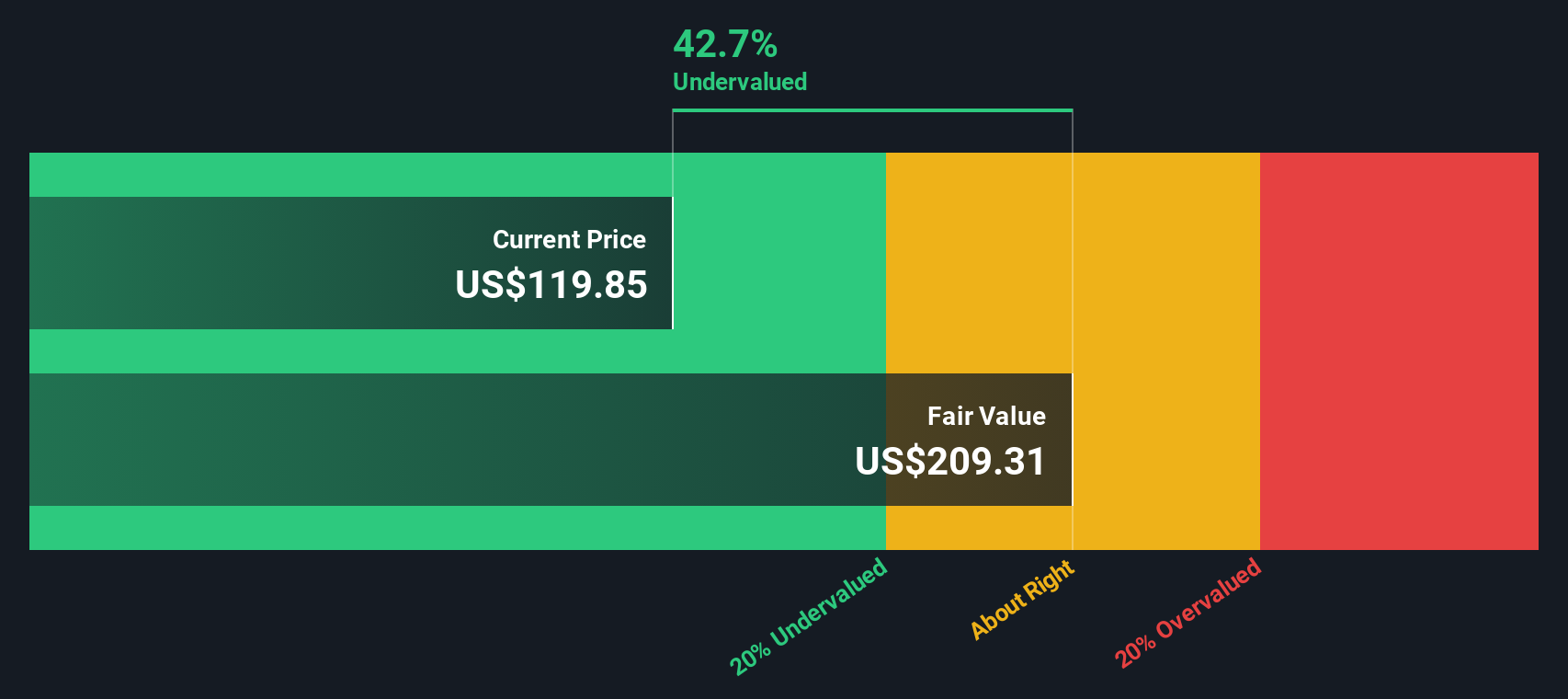

Un modelo de flujo de caja descontado (DCF) calcula el valor que deberían tener las acciones de una empresa proyectando los flujos de caja futuros y descontándolos a su valor actual. Este método ayuda a los inversores a juzgar si el precio actual de una acción refleja fielmente su potencial de beneficios a largo plazo.

En el caso de Airbnb, el modelo DCF parte de su último flujo de caja libre declarado de 4.600 millones de dólares. Los analistas proporcionan estimaciones prospectivas para varios años, previendo el crecimiento de los flujos de caja a lo largo del tiempo. Para 2029, se prevé que el flujo de caja libre de Airbnb alcance aproximadamente los 7.200 millones de dólares, con años futuros extrapolados en función de las tendencias de crecimiento del sector y de la empresa.

Utilizando estas proyecciones, el análisis DCF calcula un valor intrínseco de 236,03 dólares por acción. En comparación con el precio actual, el modelo sugiere que Airbnb podría estar cotizando con un importante descuento del 50,5%. Esto indica que la acción podría estar infravalorada en función de su generación de efectivo prevista a largo plazo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Airbnb está infravalorada en un 50,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 923 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Airbnb frente a beneficios

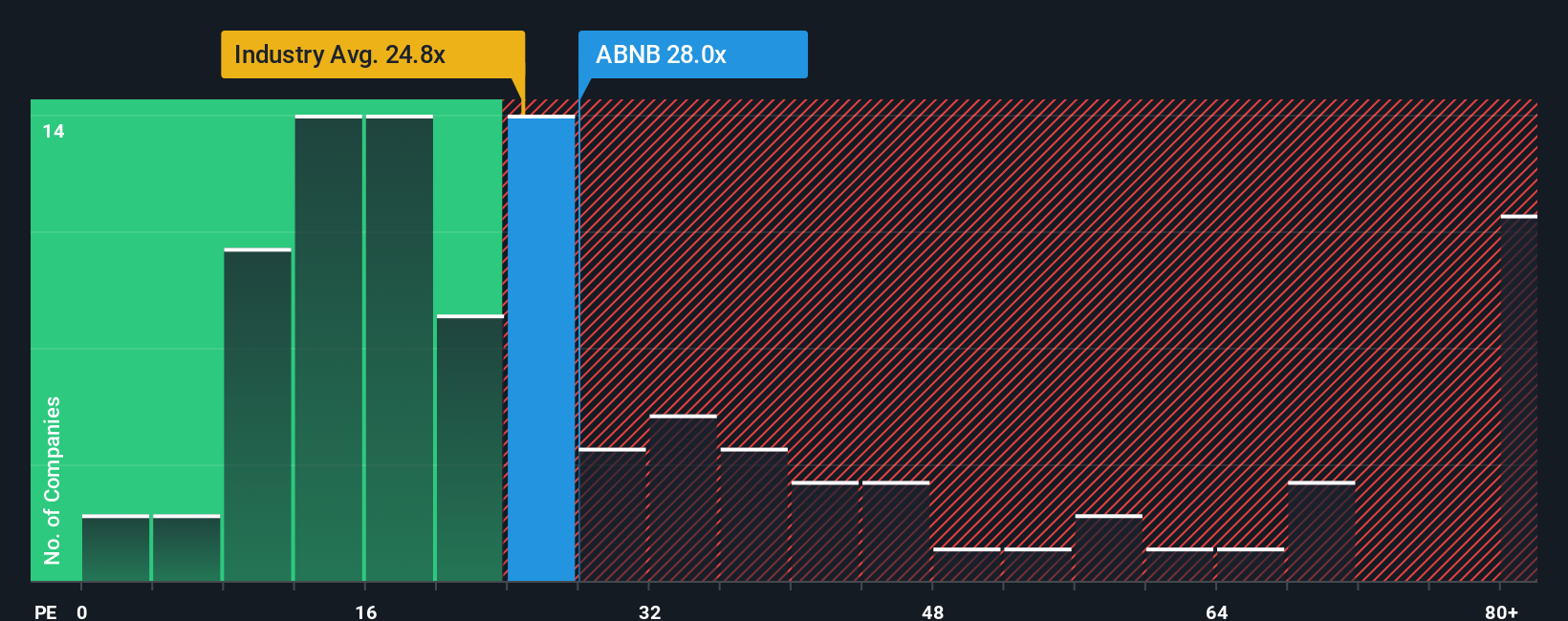

A la hora de evaluar una empresa rentable como Airbnb, el ratio Precio/Ganancias (PE) resulta especialmente útil. Esta métrica divide el precio de la acción por los beneficios por acción, dando a los inversores una rápida visión de cuánto están pagando por un dólar de los beneficios de la empresa. Se utiliza mucho para las empresas que generan beneficios constantes, ya que combina en una sola cifra las expectativas del mercado y los resultados reales.

Sin embargo, lo que se considera un ratio PE "normal" o "justo" cambia en función del crecimiento y el riesgo. Una empresa que crece rápidamente o se enfrenta a menos riesgos suele tener un PE más alto, mientras que un crecimiento más lento o más incertidumbre lo reduce. Por ejemplo, Airbnb cotiza actualmente a un PER de 26,9 veces. La media del sector hotelero se sitúa en 21,4 veces, mientras que la media de empresas similares es de 30,1 veces. Esto sitúa a Airbnb firmemente entre el sentimiento general del sector y el precio que los inversores están dispuestos a pagar por sus competidores más cercanos.

Simply Wall St calcula un "Ratio Justo" para cada empresa, que para Airbnb es de 29,6x. A diferencia de una simple comparación con sus homólogos o sectores, esta cifra propia tiene en cuenta el crecimiento previsto de los beneficios, el perfil de riesgo, los márgenes de beneficio, la capitalización bursátil y las tendencias del sector. Esto significa que ofrece una visión más ajustada del precio razonable al que debería cotizar Airbnb, incluso si los múltiplos del mercado o de sus homólogos varían.

Dado que el PER real de Airbnb es de 26,9 veces y su Ratio Justo es de 29,6 veces, el valor de las acciones es más o menos correcto, cotizando sólo ligeramente por debajo de la cifra más coherente con las características únicas de la empresa y el entorno de mercado.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Airbnb

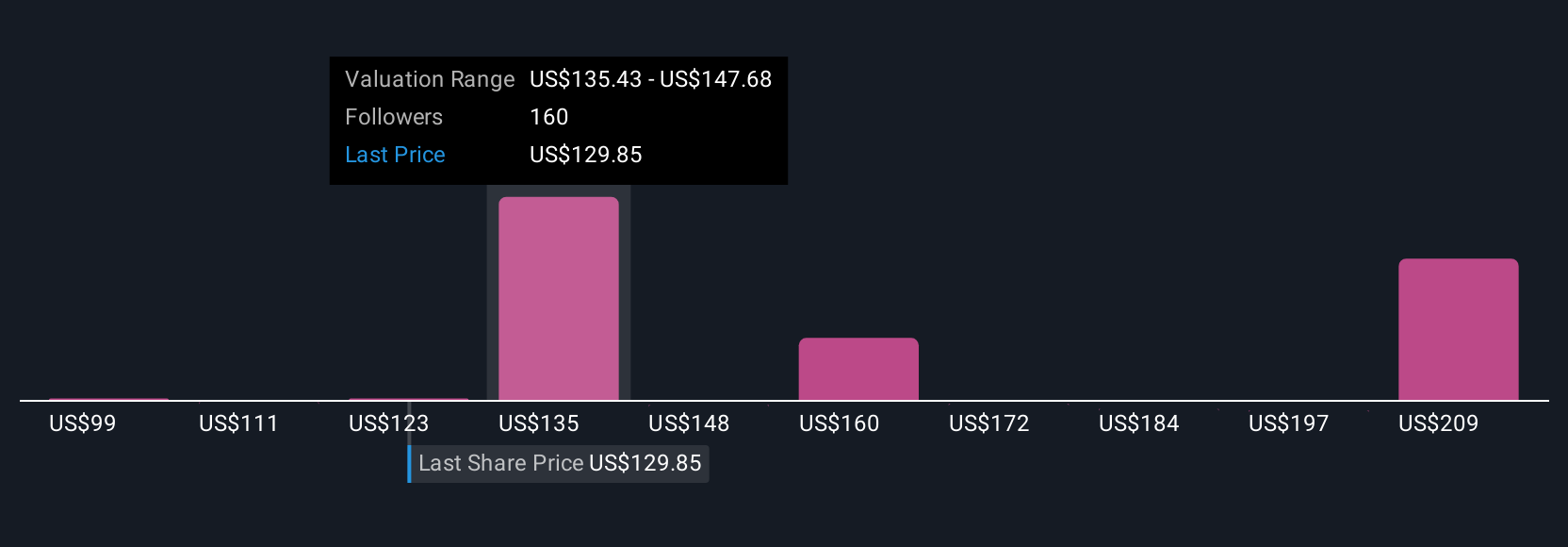

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su propia perspectiva o "historia" sobre una empresa. Es la forma en que vincula lo que cree sobre el funcionamiento de Airbnb, las tendencias del mercado que observa y sus expectativas para el futuro, hasta llegar a una previsión financiera y una estimación del valor razonable. En lugar de basarse únicamente en ratios estándar u objetivos de analistas, las Narrativas conectan sus ideas con cifras concretas, como ingresos futuros, márgenes de beneficio y tasas de descuento, para que pueda ver claramente qué impulsa su visión del valor de la empresa.

Las Narrativas están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo, y están diseñadas para ser accesibles independientemente de su formación. Estas herramientas le ayudan a tomar decisiones más inteligentes y seguras sobre cuándo comprar o vender, comparando automáticamente el valor razonable calculado con el precio de mercado actual. Como las Narrativas se actualizan en tiempo real cuando se publican noticias o beneficios, su visión se mantiene al día.

Por ejemplo, algunos inversores ven el crecimiento internacional de Airbnb, las mejoras de sus productos y su expansión rentable y calculan un valor razonable cercano a los 181 dólares. Otros se centran en el riesgo regulatorio o en la ralentización del impulso en EE.UU. y podrían situarlo más cerca de los 98 $, todo ello basado en sus propias suposiciones y previsiones.

¿Crees que hay algo más en la historia de Airbnb? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Airbnb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ABNB

Advertisement