Advertisement

¿Tiene NIKE un precio justo tras su reciente rebote a pesar del débil comportamiento de sus acciones en varios años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si NIKE, a unos 65 dólares, es una ganga o una trampa de valor? No es el único, y la respuesta no es tan sencilla como mirar un gráfico de precios a largo plazo.

- A pesar de su mala racha a largo plazo, con una caída del 36,5% a tres años y del 48,5% a cinco años, NIKE ha subido discretamente en los últimos tiempos, ganando un 1,9% en la última semana y un 6,0% en el último mes, mientras que la rentabilidad anual se sitúa en torno al -10,6% y en torno al -14,6% en el último año.

- Gran parte de la reciente evolución de las cotizaciones se ha debido a las expectativas cambiantes en torno al gasto de los consumidores, la normalización de los inventarios en el comercio minorista de artículos deportivos y la continua competencia en el calzado de alto rendimiento y de estilo de vida. Además, los titulares sobre NIKE refinando su estrategia directa al consumidor, reevaluando las asociaciones mayoristas e invirtiendo más en innovación de productos y compromiso digital, todo ello contribuye a cómo los inversores están revalorizando las acciones.

- En nuestras comprobaciones, NIKE obtiene una puntuación de 0 sobre 6 por infravaloración. Esto puede sonar duro, pero en realidad abre la puerta a una pregunta más profunda: ¿cómo los diferentes métodos de valoración, y una lente aún más matizada a la que llegaremos al final de este artículo, enmarcan realmente lo que esta marca vale hoy?

NIKE obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

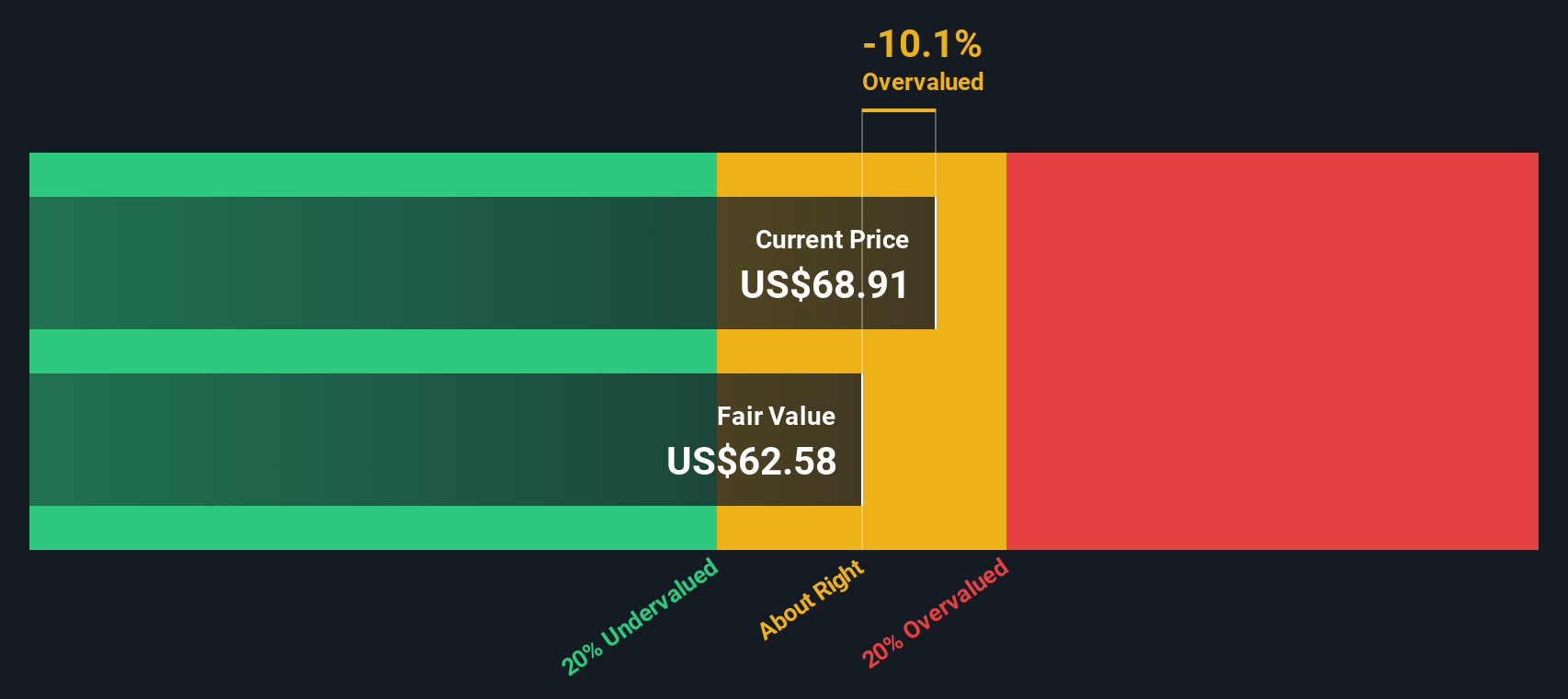

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NIKE

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente utilizando una tasa de rentabilidad requerida.

En el caso de NIKE, el flujo de caja libre de los últimos doce meses asciende aproximadamente a 2.900 millones de dólares. Los analistas y las previsiones extrapoladas que se utilizan en este modelo de 2 fases de flujo de caja libre a acciones prevén que el flujo de caja libre aumente hasta unos 5.900 millones de dólares en 2030, con un incremento hasta finales de la década de 2020 a medida que mejoren tanto la rentabilidad como la conversión de efectivo. Simply Wall St utiliza estimaciones detalladas de los analistas para los próximos años y, a continuación, amplía la tendencia a tasas de crecimiento que se ralentizan gradualmente.

Cuando estos flujos de caja proyectados se descuentan hasta hoy, el modelo llega a un valor intrínseco de unos 62 dólares por acción. Dado que NIKE cotiza actualmente aproximadamente un 6,3% por encima de esa estimación, la visión DCF sugiere que la acción está ligeramente sobrevalorada, pero no de forma dramática, lo que implica que las expectativas son ya razonablemente optimistas.

Resultado: APROXIMADO

NIKE está bastante valorada según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de NIKE frente a beneficios

En el caso de marcas consolidadas y rentables como NIKE, el ratio Precio/Ganancias, o PE, es un criterio útil porque vincula directamente lo que los inversores pagan por cada acción con el poder de ganancia actual de la empresa. En general, un crecimiento más rápido y un menor riesgo percibido justifican un PE "normal" más alto, mientras que un crecimiento más lento o una mayor incertidumbre deberían reducirlo.

En la actualidad, NIKE cotiza con una PER de 33,6 veces, lo que supone una prima con respecto al sector del lujo y el atletismo, donde la media del sector se sitúa en 21,5 veces y la de sus homólogos en 30,0 veces. Para afinar aún más, Simply Wall St utiliza un "Ratio Justo" propio que estima cuál debería ser el PER de NIKE, basándose en sus perspectivas de crecimiento de beneficios, márgenes, tamaño, posicionamiento en el sector y perfil de riesgo. En el caso de NIKE, ese Ratio Justo es de aproximadamente 27,9 veces, lo que está notablemente por debajo del múltiplo de mercado actual y sugiere que el valor está poniendo en precio expectativas más ricas de lo que sus fundamentales por sí solos podrían soportar.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

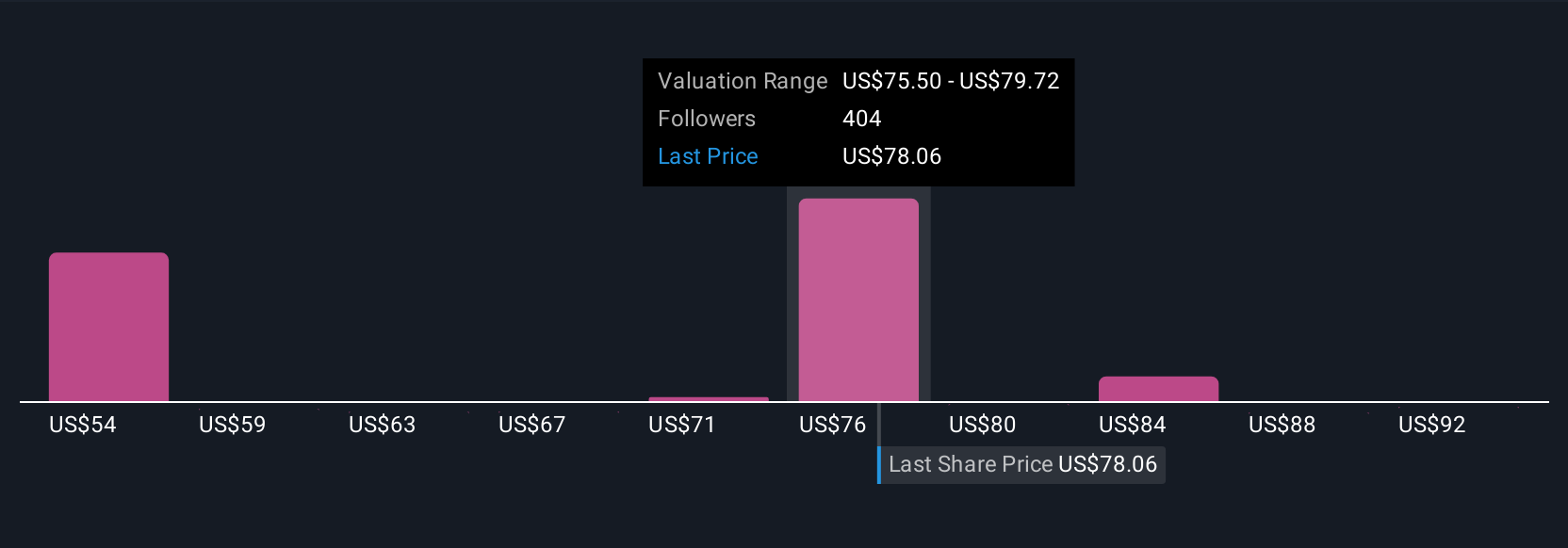

Mejore su toma de decisiones: Elija su narrativa de NIKE

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un marco sencillo que le permite conectar su visión de un negocio con los números que lo respaldan. Una narrativa es la historia que usted cuenta sobre una empresa, en la que explica cómo cree que evolucionan los ingresos, los beneficios y los márgenes, qué le parece un valor razonable y por qué, en lugar de limitarse a aceptar los resultados de un único modelo. En Simply Wall St, las Narrativas viven en la página de la Comunidad y son utilizadas por millones de inversores, porque unen tres piezas en un solo lugar: la historia de la empresa, una previsión financiera prospectiva y una estimación del valor razonable resultante que puede comparar directamente con el precio actual de la acción para saber si desea comprar, mantener o vender. También se actualizan dinámicamente cuando aparece nueva información, como comunicados de resultados o noticias importantes, para que su historia y su valor razonable no se queden obsoletos. En el caso de NIKE, por ejemplo, algunos inversores ven un valor razonable cercano a los 77 dólares por acción, mientras que otros están más cerca de los 97 dólares, lo que refleja diferentes opiniones sobre la rapidez con la que el crecimiento, los márgenes y el impulso de la marca pueden recuperarse a partir de aquí.

¿Cree que hay algo más en la historia de NIKE? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NKE

Advertisement